编者按:本文为创业邦原创,作者石三香,转载请注明出处。

“世界上最痛苦的事,是人还没老呢,头先秃了。我的头发在衣服上,在枕头上,在梳子上,就是不在自己头上。我就像一颗蒲公英,风一吹,就成了秃瓢。”

这段令人捧腹的调侃“脱发”的音频先在抖音上火了起来,衍生的小视频又引爆了微博等其他社交媒体。

获赞81.1万的其中一条相关抖音视频

类似的段子还有很多,背后是为脱发焦虑的广大90后、甚至95后群体。根据《中国脱发人群调查》,中国30岁左右脱发群体发展最快,比上一代人脱发年龄提前了整整20年。

随着脱发问题的年轻化趋势,植发市场日渐“火热”。自2014年起,植发市场几乎以每年100%的速度在增长,至2018年规模达到97亿元。在这一过程中,雍禾植发、碧莲盛、科发源等渐渐具备规模,成为行业突出者;小型企如雨后春笋般涌现,综合类医美机构也纷纷入局。

随之而来的是,各类App、网站、地铁站、电视、公交站牌、楼宇等,无论线上线下,处处可见植发机构广告。营销投入巨大的背后是机构间激烈的竞争。

资本的关注为这场火添了一把柴。公认的第一梯队玩家雍禾植发、碧莲盛先后获得投资,科发源等其他具备规模的机构也正在接受尽调。

不过在过去一年中,尚未有融资相关的好消息传出。外界对植发行业乱象与天花板的质疑也从未平息。

那么,这场“火”是否真正具备燎原之势,又将烧向何方呢?

90后:又“秃”又爱美

当下,脱发群体正以肉眼可见的速度增长,脱发已然成为国民级现象。与此同时,脱发正在逐渐摘下“中年大叔的悲哀”的标签,悄然下沉到90后、甚至95后群体。

2016年,中国健康促进与教育协会发布的《中国脱发人群调查》显示,中国脱发人群约为2.5亿,以20到40岁之间为主,30岁左右发展最快,比上一代人脱发年龄提前了整整20年。北大清华曾经做过的一项调查结果显示,大约有一半的学生表示自己在最近一年内有脱发现象,1/3甚至认为自己“脱发严重”以及“快秃了”。

“已秃”的90后并不掩饰自己的焦虑,甚至把这件事挂在嘴边自嘲,和“穷”、“肥宅”之类的标签一样。但90后们并未选择“放弃治疗”,较之前代人,他们愈发重视颜值。雍禾植发市场营销负责人郑玮向创业邦介绍,目前雍禾的消费用户中90后占比已超过20%,“90后对于美的要求太高了”。

当代青年大多笃信颜值的重要性,而一些研究佐证了颜值的积极价值。

英国刊物《经济学人》指出,权力往往属于颜值更高的领导人,不管在大猩猩社群还是今天的西方发达国家,领导人要达到职业生涯的最高点,相貌(包括身高、肌肉、语音语调)和成就同样重要。

著名经济学家丹尼尔·荷马仕20多年来专注于研究“颜值对实现个人价值所能起的巨大作用”这一问题,他在《颜值与劳动力市场》的论文中指出,颜值和终生劳动力总收入呈较强的正相关性。

90后消费群体的崛起让围绕颜值的一系列消费市场发展迅速,极度看脸的时正在到来,颜值经济悄然兴起。

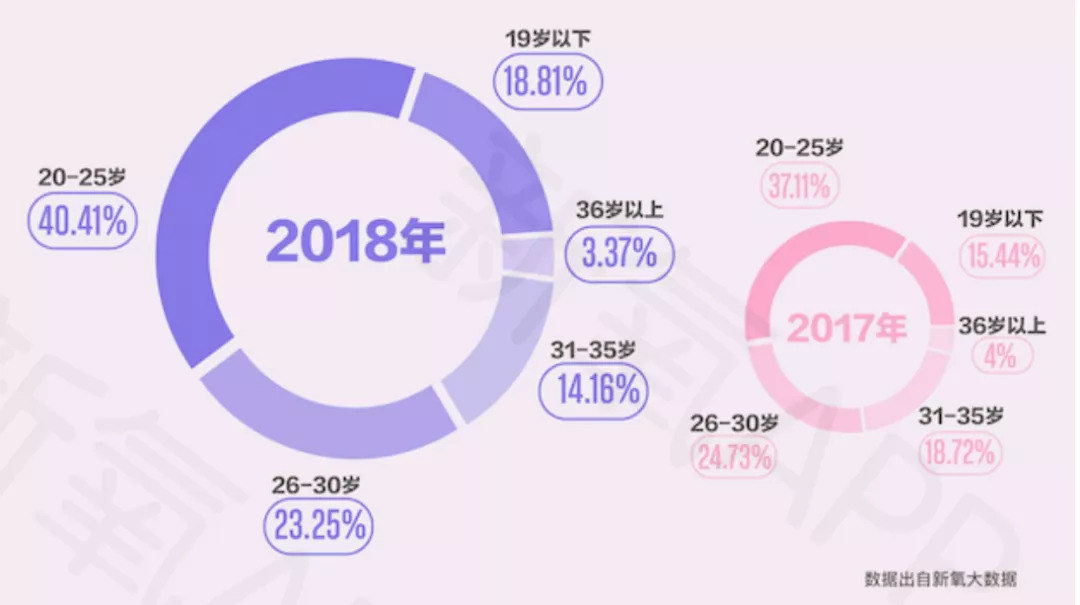

与颜值休戚相关的我国医美市场也应势而起,增速尤为突出。根据《新氧2018年医美行业白皮书》,中国医美市场份额或将达2245亿元,同比增速27.57%。新氧创始人兼CEO金星表示,新氧用户中64%为90后。

数据来自《新氧2018年医美行业白皮书》

这一潮流不仅席卷了女性,男性消费者对颜值的投入也在与日俱增。新氧数据显示,我国医美消费者中男性占比为11.12%,但平均客单价7025元,是女性的2.75倍。而全球男性医美消费者均重金砸向了毛发。

越发普遍的脱发现象与颜值经济发展一同带来了毛发产业的繁荣。其中,随着90后消费者植发需求激增,植发市场发展极快。2017年,我国植发行业市场规模为97亿元,较2016年增长一倍左右。

艺术型植发成增量市场

植发市场中的玩家也感受到了这种趋势。目前,雍禾植发已覆盖全国30座城市,碧莲盛开设了23家直营分院,科发源也进军了20城。头部玩家也纷纷吸引着资本关注的目光。

消费数据也是市场中的一针强心剂。新氧公布的数据显示,去年双十一期间,全国正规医院卖出了13300个植发项目。同期,科发源在天猫旗舰店推出的微针植发项目销售额为1141万元。雍禾植发创始人兼CEO张玉则表示,近年来,雍禾完成的手术人次年增幅近100%。

但与以往植发用户普遍为男性认知不同的是,女性植发用户正在异军突起,这也是市场向好的原因之一。

在深圳工作的新疆女孩赵盈(化名)就是一个典型的女性用户。赵盈有着新疆女孩立体的五官,身形高挑、瘦削,但对颜值的追求让她总是想弥补下不是特别完美的发际线。

医生为赵盈规划的发际线种植区域

2018年12月16日一早,赵盈就已经等候在了手术室外,额头上是医生用黑色记号笔画好的发际线,即规划的植发区域。接下来是常规的剃发、麻醉、毛囊提取和种植步骤。护士编起赵盈头发准备剃光后枕部时,她还能开玩笑,觉得自己的造型像天山童姥。

轻松感并没有持续多久。接下来的麻醉环节,针扎进后枕部头皮的疼痛让赵盈直接哭出声来。疼痛之后是麻木,赵盈觉得“后脑勺像石头一样”。到了发际线麻醉、打孔、种植就没什么特别的感觉了。

整个手术过程持续了7个小时左右,手术带来的隐痛和肿胀持续了一周,对日常生活不免产生影响。虽然植发作为一种手术过程十分痛苦,赵盈却只觉得满足与值得。

赵盈并非个中特例,而是众多女性植发用户的缩影。随着社会压力不断增加,脱发群体在年龄下沉的同时,性别界限也逐渐模糊。植发不再是男性的专属需求,“治秃”也不再是植发的唯一目的。

长久以来,植发用户群体以男性为主。据张玉介绍,10年前雍禾用户中男性占比达95%。这些男性脱发患者大多数受脱发困扰多年,经过线上知识积累和广泛对比多家机构,赴筛选出的几家机构逐个面诊后,仍需较久的比较咨询做出选择。从萌生想法到做出决策,往往耗时几个月的时间。

近年来,越来越多的女性为了追求更美好的发型甚至脸型选择植发,男性的需求也逐步扩展至植胡须、植眉等。这在业内被称为艺术型植发。熙朵医疗美容机构联合创始人李美瑛此前曾公布,去年,男性大面积秃发治疗占总营收的70%,艺术植发等占30%。其中,艺术植发占比在逐年增加。“雍禾女性用户中约70%都是来做发际线的,我们也正在为这部分需求专门培养一些女医生”,郑玮透露。

郑玮向创业邦介绍,如今雍禾植发的女性用户已接近40%。与男性消费者相比,女性消费更感性,往往在一念之间便决定手术,甚至迫不及待赶紧付钱。“上次一对情侣来我们医院咨询,男生脱发有点严重,问了很多也没当场决定,结果女朋友跟医生聊了几句就去做发际线了。又过了三四个月,男生才来植发。”

而这部分女性用户,是很多机构正在争夺的所谓增量市场。

差异化源于运营服务体系

以赵盈为代表的植发新势力正在对传统植发行业从业者发起挑战,这种挑战主要在于医生的审美以及机构的运营服务体系方面。

无论是治疗脱发还是追求美观,植发效果都会受到医生的技术和审美影响。但当下植发作为表皮类手术,风险小;无痕植发FUE引入中国已近20年,技术门槛也并不高。

因此,对美的高评判标准使得医生的审美水平更被植发群体关注,尤其是女性。单就女性种植发际线来说,前端需纤细毫毛,效果需要更柔和,十分考验医生规划时对美的观感。

雍禾植发、碧莲盛等头部连锁机构已摸索出了较为完善的培训制度。二者均在聘请具备多年经验的公立医院医生之外,针对全流程培训打造自己的医护团队。

针对艺术型植发,各家植发专科、综合类医美机构的植发科等也都在尽显其能。以雍禾植发为例,团队正在储备自己的女性医生团队,以求满足更为细致的需求。

也有从业者对此提出异议。首瑞植发CEO高攀认为,植发项目的本质仍是“治病”,男性作为刚需群体,才是植发项目真正的消费主力。

不过,植发产品同质化严重,植发机构之间的差异化并不能在人才与项目上体现,而是更依赖于整体的运营服务体系。一套完善的运营服务体系,既可以帮助机构提升运营效率(如提高营销的投产比)、打响品牌,又能够在此基础上让医生、机构更专注于医疗和服务本身,提升用户体验,进而积极作用于自身口碑。

如前文所述,我们的生活中如今随处可见连锁植发机构、小型植发门诊、综合类医美植发科室的植发广告。透过这些广告我们可以看到,大部分植发机构的运营仍处于过度包装产品、技术阶段。但是随着消费者诉求的变化,植发行业也应随之转型,将运营服务更多聚焦于消费者本身。

联合丽格医疗美容集团董事长李滨在其发布的《中国医美的2.0版本》一文中提到,“互联网20年的飞速发展,流量红利消耗殆尽,人们的目光转向‘留量’的价值,如何加强存量数据的粘性,成为所有目光的焦点”。对此,他提出的建议是医美行业应由“销售主义”向“患者主义”转型,对机构来说能带来更大的经济效益。

作为医美细分市场的植发行业也当如此,并且正在发生。

植发市场的隐忧与机会

植发市场的生机在经过近20年的发展后引起了资本的关注。不过,截止目前也仅仅完成了两笔投融资:2017年9月,雍禾植发与中信产业基金达成战略合作,获后者注资3亿元;去年1月,碧莲盛完成5亿元战略融资,由华盖资本旗下华盖医疗健康基金牵头组成的投资联合体投资。

去年,具备一定规模的其他机构也接受了尽调,但至今仍未传出达成投融资意向的好消息。

究其根本,在于一片红火难掩乱象——植发机构的负面新闻同他们做的广告一样,层出不穷。

一方面,植发行业技术无甚挑战,准入门槛和风险较低。在医生较为短缺且成本高昂的情况下,不乏滥竽充数之事,或在术中“偷天换日”以护士替代医生角色,甚至找些具有医疗背景的人操作。

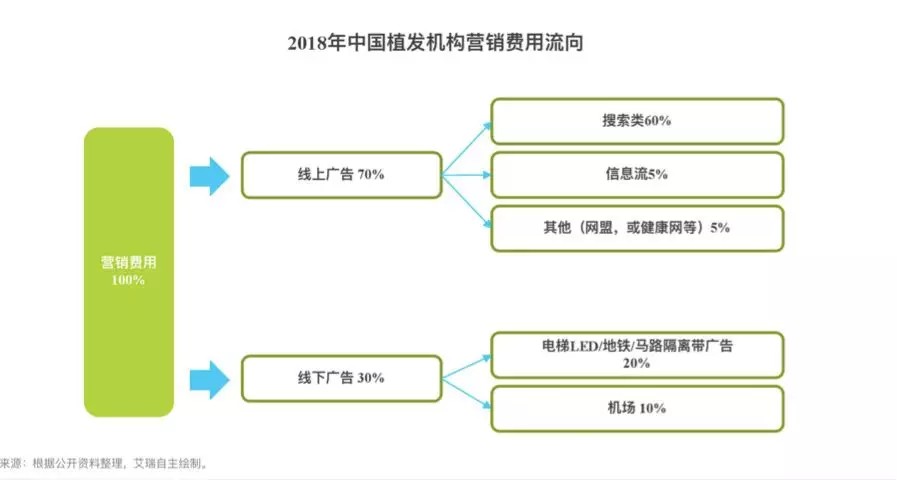

另一方面,植发行业的营销手段较为传统,竞价广告仍为最主要的手段之一。艾瑞咨询发布的《2018年中国植发行业研究报告》显示,植发机构营销费用中,搜索类广告占比60%,信息类5%,其他如健康网等占5%。这其中自然也存在许多虚假宣传的案例。

数据来源:艾瑞咨询

长此以往,机构营销成本高居不下,盈利困难。一些机构便通过“见人下菜碟”的方式胡乱定价,或秉持“羊毛出在羊身上”的观点,在植发之外推销各种养护发产品。

针对这些问题,一些大型机构已经在摸索应对策略。同时,头部玩家均希望能够联合官方机构(如卫健委)、同行等构建行业的标准,净化行业。

专业人才方面,雍禾植发计划将自己培训人才的雍禾大学基于行业开放化,以收紧业内医护人员的缺口;并且希望。碧莲盛在培训之外,重视管理模式,将服务和营销作为两条独立的支线,以提升专业人才的效率。

在营销方面,机构也做了许多新的尝试。碧莲盛将重点放在了线上内容运营,借此进行更深入、广泛的用户教育。这些内容触达人群更为精准,能带来更好的转化,降低营销成本。

雍禾植发近两年来则在逐步去百度化,并将营销分为流量化和品牌化两部分。去年,雍禾植发开始尝试影视剧、综艺广告投放,投放的几档剧目和节目流量累计超过20亿。“一个太原的患者,之前没听过我们医院,看完《延禧攻略》搜着导航就找过来了”,郑玮介绍。

雍禾植发在《延禧攻略》中的植入

除了这些积弊,植发的市场规模也在受到质疑。虽然我国脱发人口已近2.5亿,但如狂脱期、后枕部毛囊供体资源不足等脱发患者并不适合植发,适合植发的人也并非都有意愿,植发消费又极为低频。因此,很难预测行业天花板何在,公认的不过是其规模有望达到千亿级。

对此,头部机构正在开启自己的泛植发化布局。

“植发市场份额也就占中国整个毛发市场的1%”,张玉在接受创业邦采访时曾表示,并认为雍禾的未来应该着眼于毛发全产业链上。2017年,雍禾植发收购史云逊健发中心,布局防脱市场。去年,雍禾也在积极洽谈对假发品牌的收购,并将开展毛发干细胞等生物技术研究,打造自己的防脱闭环。

碧莲盛亦有围绕“头发”拓展产品和服务的计划,包括增加养发、护发、假发、药品等业务。

在这一契机下,市场上涌现了一批补发品牌,如近日完成天使轮融资的蜘蛛科技补发,为用户提供一对一上门量体、交付服务,使其拥有更自然的仿真头发。这类项目更能满足脱发但不适合植发人群的美观需求。

护发、养发的细分领域中,目前也只有丝域养发一家独大,在全国拥有近1500家分店门店。这些门店数量不足以撑起年轻消费群体的防脱、养发需求,新品牌崛起势在必行。

而从植发行业的整个产业链条来看,也存在很多的创业机会。比如为正在泛植发化布局的植发机构提供用户全生命周期管理工具,使用户对机构产生更强的黏性,为其节约运营的人员成本、提高运营效率。或者为上游的器械耗材厂商提供工具或平台,提升其对仓储、销售全流程的把控程度,削减其销售成本,为其创造更高的利润。

此外,针对植发手术耗时长这一难题,如果新兴机构带着更先进的技术杀入战场,或缩短手术时长,或降低手术价格,或减轻术后痛苦,则仍有很大的生存空间。

这些都是这一赛道未来的想象空间。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。