编者按:本文来自云掌财经,作者财发发;创业邦经授权转载。

20年以前,提到格力和美的,大家的第一印象还只是廉价加工厂;20年之后,格力和美的已经双双成长为白色家电两大巨头,以高端制造的形象,享誉国内外。一直以来,两家公司都保持着激烈的竞争关系,很多人都很好奇,究竟谁更有资格代表中国制造呢?

1、平分秋色的业绩

日前,美的集团(000333)和格力电器(000651)相继发布了2018年年报。2018年,美的营业总收入2,618.20亿元,同比增长8.23%;实现归属于母公司的净利202.31亿元,同比增长 17.05%;格力营业总收入2000.24亿元,同比增长33.33%;实现归属上市公司股东净利润262.03亿元,同比上涨16.97%。

总的来说,美的赢在营收上,格力赢在利润上。营收能反映出公司的规模,而净利润则反映了公司的盈利能力。所以就业绩而言,格力和美的平分秋色、各有千秋。这也间接说明了两家公司实际上走的道路并不相同。

从营收结构来看,美的集团目前的业务结构分为三大块,分别是暖通空调、消费家电和机器人,其中消费家电主要包含厨房家电、冰箱、洗衣机及小家电等,其产品矩阵非常的多元化。与之相比,格力的业务结构相对比较单一,主要还是集中在空调业务上。

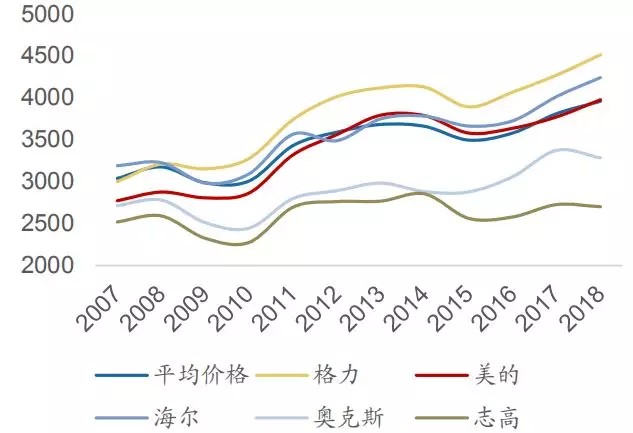

目前国内空调行业已基本形成格力、美的为首的双寡头格局。根据产业在线数据,空调行业2008年至2018年,内销量CR2由59%提升至60%,市场集中度基本维持不变。美的内销量市场份额始终维持在22%左右,位居第二;格力以38%的市占率位居龙头。

2、专业化的格力

就技术层面而言,专注于空调领域的格力更代表着“核心科技”。从“好空调,格力造”到“格力掌握核心科技”再到“让世界爱上中国造”,格力正在一步步用实力证明,其才是最佳的中国制造代言人。

目前,格力拥有4个国家级研发中心,14个研究院,900 多个实验室,近 1.2 万名研发人员;2018 年,格力研发投入72.68 亿元,同比增长 26.04%,完成专利申请 13683 项,其中发明专利申请 7462 项,发明专利授权量达到 1834 项,全国排名第六,连续三年成为中国发明专利申请量、发明专利授权量双进前十的唯一一家家电企业。

格力始终坚持自主研发、自主生产、自主营销和自主培养人才,掌控了从上游压缩机、电机等零部件研发生产到下游废弃产品回收利用的全产业链。据日本经济新闻数据,2018年格力电器以21.9%的全球市场占有率位列家用空调领域榜首。

这便是专业化的力量!专业化不仅为格力构筑了极高的技术壁垒,也为其带来了巨大的利润空间。

从数据对比来看,不管是在单价,还是在市场的地位、用户的口碑,格力都具有一定优势,造就了它是一个高利润的产品。格力的空调毛利率维持在37%左右,高出美的集团暖通空调30%的毛利率7个百分点。

这也是为何格力在营收规模上不及美的,却能在净利润上反超其的原因。

3、多元化的美的

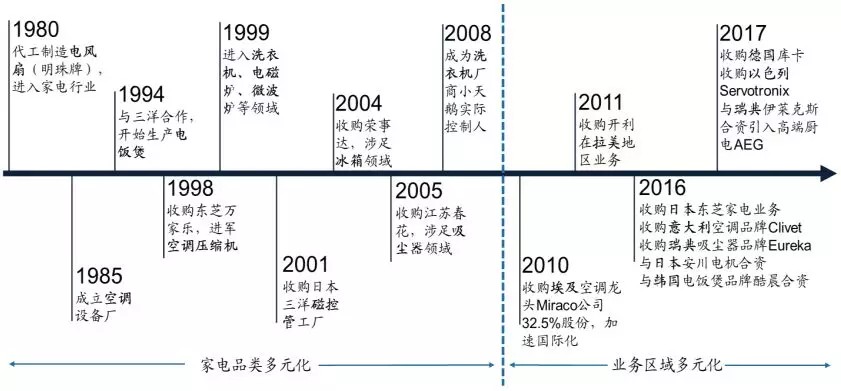

关于美的的多元化,有网友曾调侃:“凡是家里带插头的都有美的的身影”。可能很多人并不知道,创建于1968年的美的一开始是生产塑料瓶盖和玻璃瓶的。纵观美的50年的发展历程,其多元化大致可以分为两个阶段。

产品品类多元化阶段:2010年之前,美的集团通过内生发展、合资经营与收购并购扩张产品线。至2008年产品品类覆盖白电、厨电、小家电以及家电上下游的压缩机、电机与磁控管领域。

业务区域多元化阶段:2010年后,随着国内家电市场逐步成熟,竞争愈发激烈,美的以收购并购海外企业为主要手段进行国际化布局。2017年美的完成对德国库卡的收购,这不仅是重要的国际化布局,也标志着美的集团从多元化家电龙头向全球科技集团的重要转变。

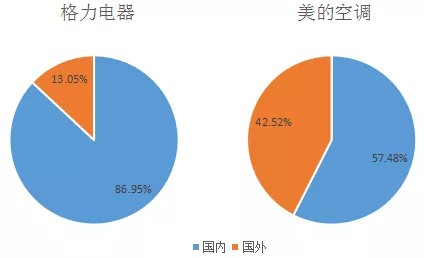

从收入占比来看,格力的收入主要还是靠内销,而美的的全球化扩张步伐已经迈出去很远了。产品和业务区域的多元化,可以使美的很好地抵御单一产品和单一市场带来的经营风险。目前美的集团是国内唯一的全品类布局、产业链贯通的多元化家电龙头。

4、挑战与改变

格力与美的的竞争实际上也代表了专业化与多元化之争,面对迅疾变化的市场,究竟是该像格力那样深耕单一领域,深挖护城河;还是该像美的那样通过外延并购,构建产品矩阵?也许两者之间并不是对立的。

家电市场需求可分为两部分,一部分新增需求,一部分更新需求,在新增需求方面,新房装修所带来的家电购置需求尤为重要。市场普遍认知“家电是地产后周期行业”,但随着房地产市场遇冷,以及家电保有量已处高位,整个行业都面临着前所未有的压力。

面对挑战,格力和美的分别采取了不同的措施。这些年,格力也一直在加快多元化的步伐。但格力转型的方向侧重To B,无论工业机器人、芯片还是还是新能源汽车,均通过集团或董明珠个人予以重金投入,折射出与美的不同的发展思路。

而多元化已经成型的美的,则不断加深其在细分领域的影响力。2018年10月23日,美的集团发公告称,拟换股吸收并合并小天鹅,总交易额达到143.83亿元。美的与小天鹅合并之后,有望冲击冰洗板块龙头的地位,正面挑战海尔。

5、谁更有前景?

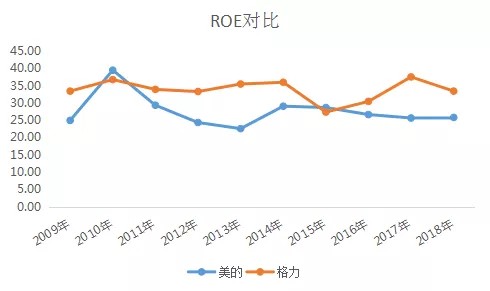

从盈利能力及盈利质量来看,依托生产规模化以及品牌溢价,格力电器的归母净利率逐年提升,同时凭借高质量的杠杆(有息负债率极低)从而使净资产收益率ROE持续突出竞争对手美的。

虽然格力的净资产收益率持续突出,但是与美的相比,市场给格力的估值却要总低于美的一头,原因不外乎是格力的业务线相对单一。虽然格力这些年一直在积极进行多元化转型,但并不顺利,目前对业绩的贡献还没有实质性的显现。

在未来,格力能否超越美的,产品的多元化可能并不会起到关键作用,因为美的并不会给它太多机会。格力新的增长极在业务区域的多元化,也就是外销渠道。对格力电器而言,生产制造端的优势以及战略上重视程度提升使其自2014年以来外销市占率不断提升。

长期来看,随着中国家电制造业在全球范围内崛起以及以印度为代表新兴市场对于空调需求的逐步释放,未来自主品牌的占比将不断提升,届时格力电器的产品、品牌力有望进一步释放,在市场份额提升的同时实现较高的盈利水平。

结语:

格力和美的无疑都是非常优秀的企业,格力让我们看到了只要专注、用心做好一件产品,依然可以做到世界第一;美的的经验则告诉我们,将优势资源整合在一起,会爆发出强大的协同作用力。

格力的专业化使其走在了“独木桥”上,虽然步履维艰,但却一枝独秀,后来者只能望其顶背;而美的的多元化就像在走一条“阳关大道”,无比的开阔,充满着无尽想象与无限的可能。格力与美的也早已不再局限于国内的市场,世界那么大,总归是能同时容得下两家优秀的企业。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。