编者按:本文 来源微信公众号IPO早知道(ID:ipozaozhidao),作者 C叔

来伊份、三只松鼠、良品铺子号称零食界“BAT”。来伊份已于2016年10月登陆上交所。本该于上周上市的三只松鼠,却意外延迟。那么,已处在上市流程中良品铺子,真实情况究竟怎样?

1月11日,证监会官网公布了良品铺子更新后的招股说明书,更多有关良品铺子的细节凸显。

休闲食品上市潮

哪里有中国吃货,哪里就有奇迹。有赖吃货的功劳,越来越多的国内休闲零食品牌陆续上市或准备上市。

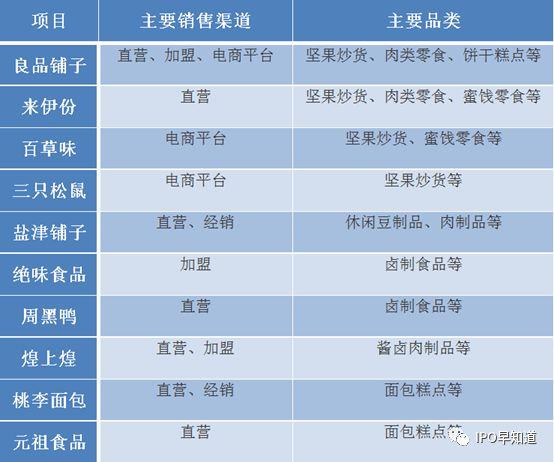

往远的说,恰恰瓜子(2011.3,深交所)、煌上煌(2012.9,深交所)、好想你(2011.5,深交所)等早在几年前就上市;往近的说,来伊份(2016.10,上交所)、周黑鸭(2016.11,港交所)、盐津铺子(2017.2,深交所)和绝味食品(2017.3,上交所)也相继敲钟,整个资本市场大门朝休闲食品行业打开。

休闲食品上市潮背后是行业的迅猛发展和潜在的广阔市场。中国食品工业协会预计,2019年我国休闲食品行业将保持17%的年均复合增长率增长,行业规模到2019年年底将达到2万亿元。

另有调研机构预计,未来5到10年休闲食品主营业务收入将达到食品行业总收入的五分之一以上,意味着潜在市场需求满满。

正是瞄准行业红利,早在2014年良品铺子就筹划境外上市,一度设立8家BVI,搭建起红筹架构,但因未知原因未了了之。资本的追捧也加速了良品铺子上市步伐,其先后获得今日资本、高瓴资本未披露金额的两笔投资。

吃货用嘴投票

在《三只松鼠最新招股书解析,亮丽财报透露三大隐忧》一文中,C叔已阐明,当前电商产品、服务同质化严重,整个市场一片红海,新零售成为众多电商转型的方向。

这点看,良品铺子是幸运的。与其他零食品牌不同,良品铺子一直以来就是线上线下齐发力,其已构建一套囊括线下直营、加盟门店、线上电商平台、社交电商平台、O2O平台及自营APP在内的全渠道营销网络。

凭借先发优势,良品铺子成功缔造自己的零食王国。

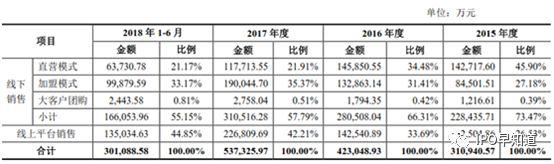

2017年,良品铺子实现销售额分别为31亿元、42.3亿元和53.7亿元,达到年均增速36.6%;2018上半年即接近2015年全年的销售额,为30.1亿元。

其中线上销售份额逐步加大,但线下销售份额依然维持10个百分点的优势。加盟模式正在逐步挤占直营模式的份额,表现为前者的份额从2015年的27.18%升至2018年上半年的33.17%,后者的份额则从45.90%降至21.17%。

其实,从门店布局来看可见端倪。招股说明书显示,加盟店数量从2015年的763家激增到的1356家,扩增近600家,而截至2018年6月底,自营店总数也不过736家。

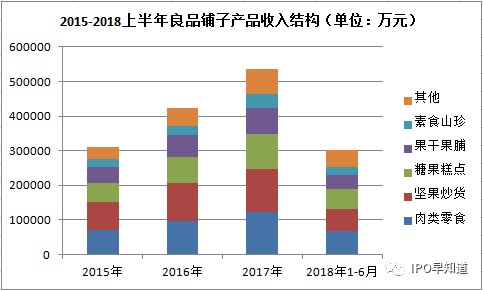

不像三只松鼠主打坚果类,良品铺子在产品品类上全线出击。肉类零食、坚果炒货、糖果糕点、果干果脯均是良品铺子热销的品类,2018年上半年分别实现销售额6.8亿元、6.24亿元、5.85亿元和4.14亿元,占比均在10%以上。

一旦消费者对坚果的需求降低,对近90%收入来自坚果的三只松鼠无异噩梦一场,而良品铺子却能凭借其他品类减少损失。就此而言,良品铺子抗风险性要强于三只松鼠。

地缘下的“灰姑娘”

身处食品行业,良品铺子也难规避食品质量与安全的沉疴。2017年初,中消协公布双十一网络购物商品质量测试评价报告,指出良品铺子在淘宝平台的进口零食大礼包钠含量超出允许误差范围;2017年3月因子公司委托的两家供应商加工的产品不符合食品安全标准,良品铺子被湖北食药监局罚款64.28万元。

这与三只松鼠如出一辙,代工模式是其中的罪魁祸首。

然而,地缘上的窘迫或许是良品铺子要独面的挑战。休闲食品行业的崛起本就是消费升级的产物,照这个理来说,经济发展程度越高、居民可支配收入越高的区域消费潜力越大。

与竞争对手相比,良品铺子在地缘上算是灰姑娘。上海和杭州分别赋予来伊份、百草味足够的发展舞台,偏向内陆则使得良品铺子向外扩散显得拙荆见肘。除湖北外,良品铺子另在江西、湖南、四川等地开有分店,却很难将湖北地区的经验复制开来,更是难在强敌如云的江浙沪区域觅得空间。

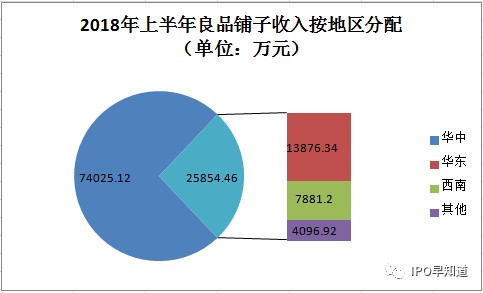

招股说明书显示,良品铺子近四分之三的收入来自华中地区。2018年上半年,良品铺子线下收入总计9.99亿元,其中华中独占7.4亿元。如是,良品铺子充其量只能算是一个区域性的品牌,要论全国性名牌还有一定难度。

相较其提出的“深耕华中,辐射全国”的战略布局,前半部分做得很好,后半部分进程或还很远。

线下不够,线上来凑,良品铺子对线上模式的依赖程度越来越高。如前所述,2018年上半年良品铺子线上销售额为13.5亿元,占整个销售额的比重达到44.85%,而3年前该比例尚为26.53%。

伪高端零食战略

2019年1月,良品铺子推出“高品质、高颜值、高体验”的高端零食战略,继签下迪丽热巴作为品牌代言人后,又据称以2500万元高昂合同签下吴亦凡。

良品铺子高端零食的故事讲得不错,比如率先引进“电子舌”味觉分析系统对产品定量定性分析,优化消费者体验;上线由曾揽获全球三大设计奖的知名设计师潘虎主持设计的“拾贰经典”高端零食礼盒;在第五代线下门店配设小孩子的专属陈列空间和柜台。

然而,一系列因素让人觉得其高端零食的定位名不符实。

一是代工模式。大凡高端玩得都是技术,苹果公司有IOS系统,华为有5G技术,反观良品铺子,很少融入产品生产过程,只在外观设计、销售方面下功夫,该类工作很难建立起核心竞争力,可替代性强。

二是研发投入低。招股书显示,2017年度良品铺子研发总投入4145.9万元,并不比请吴亦凡+迪丽热巴代言的费用高多少;该年研发投入占主营业务收入的比重为0.77%,远低于同期盐津铺子2.2%的研发占比;研发人员更是少得可怜,逾9000人的公司,专职从事产品研发人员仅18人。

三是缺乏必要的职工保障。2月17日,有媒体爆出“良品铺子拖欠社保超3100万”,漂亮业绩竟有很大一部分是由未缴纳的社保公积金构成,这和高大上企业的画风风马牛不相及。招股书显示,截至2018年6月末,良品铺子应缴未缴社保人数为580人,占员工总人数的比重为6.24%。

休闲零食市场尚未形成超级霸主,行业门槛也没有那么高。各方拼的是产品、服务,漂亮报告使得良品铺子获得上市门票并不难。但从长远看,要想走高端品牌路线,良品铺子确实得在内功上多下功夫。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。