编者按:本文来源微信公众号亿欧网,作者杨晓二,创业邦经授权转载。

阿里一刻不停的在编织自己的物流网。

揽下通达系的“三通”后,阿里再进一步,以46.7亿元购入申通49%的股权,一跃成为申通最大的股东。

这不是阿里第一次成为“掌控者”。据了解,在5月份百世集团向美国SEC递交2018年年报中显示,截至2019年2月29日阿里巴巴持有10,000,000股A类股,及94,075,249股B类股,一共持股26.8%,拥有46%的投票权,成为百世集团最大股东。而百世集团CEO兼总裁周韶宁(Johnny Chou)仅持有约12.35%股,拥有46.4%的投票权。

细数阿里的收购路,阿里对百世可谓是“特殊照顾”,从天使轮开始投资,几乎一直投到G轮,称其是阿里的“亲儿子”也不为过。

但百世这个“亲儿子”似乎有点不争气。在七大上市快递企业中,其发展一直不温不火。

据Wind于7月1日最新发布的“中国上市企业市值500强”榜单显示,阿里系成员中,中通快递排名100位,市值1040亿元;申通快递排名305为,市值382亿元;圆通速递排名336位,市值349亿元。唯有百世未上榜。

亿欧物流查询雪球显示,截至2019年7月4日,百世市值为21.31亿美元,中通快递市值为155.06亿美元,圆通市值为359.24亿元,申通市值为415.46亿元。很显然,百世在这四家上市快递企业中,市值是最低的。

中国物流学会特约研究员杨达卿接受亿欧物流采访时表示,市值只是一种相对估值,跟百世短期业务关联大,但并不等于其真实价值。

可见,百世的差异化布局,拖累了其市占率等方面的发展,影响到市场对它的估值。

清华大学互联网研究院副院长刘大成也表示,百世快递一开始的成本管控没做好,其次快运方面的业务利润并没有快递那么高,真正的产品竞争力和成本管控较弱,造成百世如今发展不太乐观。

百世连年亏损何时止

为此,亿欧物流从百世的营收、业务量、市占率等方面略窥一二。

纵观百世与三通快递企业的营收及净利润状况,百世一直处于亏损发展的状态下。除2016年百世营收88.44亿元处于四家快递企业最低之外,百世在2017年至2018年的营收情况上一直处于三通快递企业之上,但净利润从2016年至2018年一直处于亏损状态:-13.63亿元、-9.2亿元、-5.52亿元。

同时,百世的亏损面从2016年至2018年逐渐收窄,2019年一季度财报显示,百世一季度营收为68.75亿元,同比增37.7%,净亏损为2.3亿元,较去年同期减亏31.3%。

随着物流行业市场竞争激烈程度的不断加快,百世一直在拓展多元化业务发展,加码网络布局力度。然而,从整体行业大环境来看,百世亏损程度缩减情况依然不容乐观,2019年一季度中通、圆通、申通也均已实现净利润6.82亿元、4.05亿元、3.65亿元。相较三通快递企业而言,百世被远甩于后方。

再相比百世与三通快递企业的业务量。中通业务量每年都是居高不下,其次是圆通、申通、百世。圆通2016年业务量与中通接近持平状态,申通第三,百世第四。

但圆通从2017年开始逐渐与中通拉开差距,申通、百世有所增长,还是分别在第三、第四,百世在这一年增长幅度较大。到了2018年,圆通与中通相差近20亿票,申通业务量虽在逐年上涨,但2018年及2019年Q1处于四家快递底端,与此同时,百世业务量超过申通。

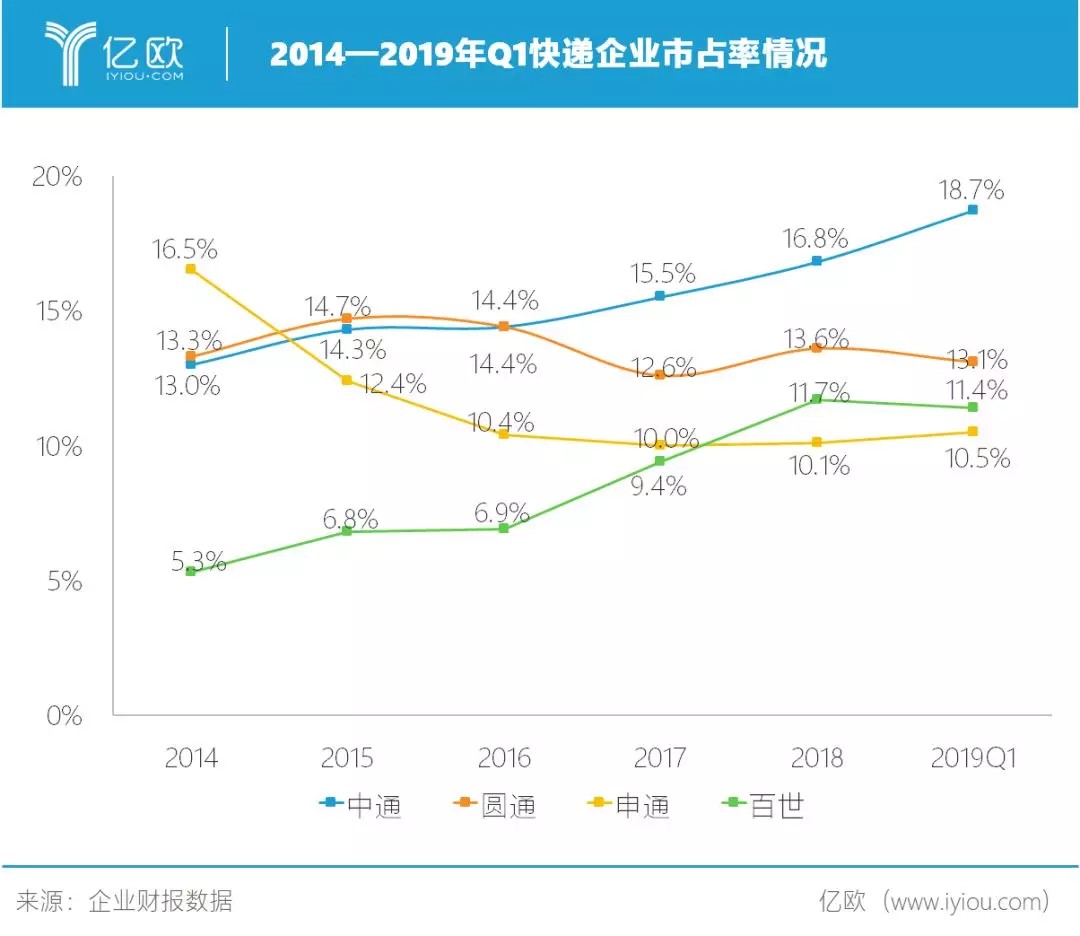

除了以上,快递企业市占率也间接反映了各自的发展情况。图表显示,中通一直处于业界的顶端,圆通从2014年至2019年Q1实现稳步增长,申通处于下滑阶段,百世从2014年的市占率一直缓慢提升。从2018年开始,百世不再处于这四家快递企业的底端,反超申通市占率。

总体而言,被阿里“特别对待”的百世,忧胜于喜。不免让人猜测,百世是否太过依靠阿里这棵大树,导致其独立性减弱,团队活力、创新能力降低,企业定位模糊,逐渐走向一种“养老”模式。

而百世连续不如意的财报及表现,不知阿里是否还愿意付出更多的耐心和关注去扶植这个“亲儿子”。

对于百世的困境,快递专家赵小敏表示,从现在的经营规模而言,百世的营收表现已经相当亮丽。

虽然百世著以百世物流、百世集团之称,却很少谈及快递。但从实质上而言,百世还是一家快递公司。

眼下,百世需要做的是减法,而不是加法,明确自身定位。无论是针对机构投资者还是其他投资者及广大用户而言,百世必须让市场明确其到底是一家怎样的公司。

百世虽有通达系相似的基因,但不同的是其身处两场消耗战中。杨达卿认为,一是围绕科技投入的消耗战,从科技行业跨界快递这个劳动密集型市场的周韶宁,寻求的是用科技提升快递,而百世云仓、云链这类投资在价格战浑水里一时难以变现。

二是围绕供应链服务做深链条的消耗战。百世在美股上市主打的是供应链概念,而非快递概念。但在通达系企业小步快跑,规模滚动的竞争压力下,百世既要兼顾在快递市场的规模效应避免被挤出主赛道,也要继续供应链服务商的战略布局。

百世选择的这条道路,需要付出更多战略上的忍耐。

标榜供应链、科技的糖衣炮弹

百世在战略上从未离开过供应链和科技。

百世物流2007年在杭州成立,2009年开始做仓储,2010年百世收购桐庐系快递公司“汇通快运”70%的股份,并更名为“百世汇通”,2016年初,再次正式更名为“百世快递”。2017年以“综合性供应链服务提供商”的名义在美IPO上市。百世集团总裁兼CEO周韶宁曾表示,百世不能说去做物流,要做一个综合的供应链。

但成果却并不如人意。杨达卿表示,在整个阿里生态圈,百世如果坚定走科技物流道路,就不必跟随通达系寻求“量”的扩张和增速,而要注重“质”的提升,不陷入非核心竞争力打造方面的消耗战。而且中国物流市场已经在向高质量发展阶段迈进,利润率仍需要保持。

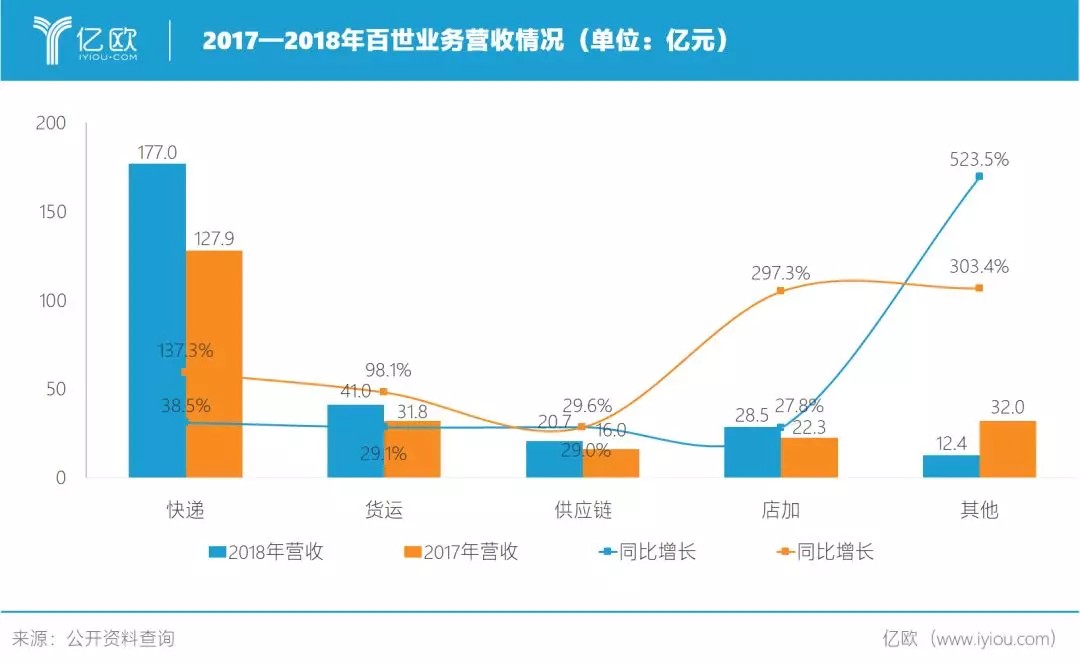

如今,在百世的智慧供应链体系中包括供应链、快递、快运、国际物流、优货、百世云、店加、物流金融等八个板块。从百世的几大具体业务营收情况来看,快递业务仍是作为重点。其次,供应链、货运等业务也在逐年增长。

根据中信证券研究部的数据显示,2018年百世单票成本1.36元,同比下降21.4%;中通、圆通、申通的单票成本依次为1.07元、1.26元、1.05元;2018年百世的单票快递毛利为0.14元,中通、圆通、申通单票快递毛利依次为0.65元、0.42元、0.53元。再加上百世货运、供应链等业务占比增多,导致百世2018年单票总毛利0.26元高于单票快递毛利。

除此,百世在研发方面的投入也逐年增加。2017年研发费用为2900万元,占收入的0.4%,2018年研发费用为5810万元,占收入的0.6%。

赵小敏认为,百世虽然一直处于亏损状态。但总体而言,能明显感知到百世正处于上升阶段。百世从成立之初是以供应链出身,之后兼并收购了快递企业。发展过程中,中转费用、土地费用、仓储等导致资本的开支较大。

百世在多元化业务布局的道路上,依然“承重”。不过,按照百世亏损逐年缩小的情况而言,未来距离实现盈利不远了。

至于何时百世才能够完善生态建设,让各大板块之间发生化学反应,产生增值服务和额外的利润点,还要先明确自身的主营业务,理清自身发展思路,才能够继续前行,在资本市场上留下“亮人”的足迹。

百世选择将自己打造成供应链的企业,但在早期,该市场并没有打开。如今,物流科技的最高境界就是走向供应链道路,未来全球的发展趋势,也是全球供应链。对企业而言,可以打造全球的供应链服务能力,才能真正在行业中树立地位与权威。面对物流科技中的这块大蛋糕,快递、电商物流企业、新入局者无不想分食。

百世此前走上打造供应链的道路的选择,是否让其处在有利地位,答案不言而喻。

被称为阿里“亲儿子”的百世,未来依旧路漫漫其修远兮,阿里是否会继续“扶持”?一切发展都在百世的选择中。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。