编者按:本文来源创业邦专栏黑板洞察,作者刘征。

随着轰轰烈烈的资本大潮退去,近些年来创业的寒冬有些凛冽。以今年从1 月- 6 月为例,粗略统计国内一级市场投融资笔数共计发生 2787 笔。以目前来看,今年全年的一级市场热度很可能跌回到 2014 年或者 2015 年的水平(具体数据可见下图)。

注:数据来自企名片

不过就在看似平静的市场中,有一股暖流在给这个凛冽的寒冬中增添了些许的暖意,这股暖流就是「教育培训」。虽然在 2019 年教育培训的市场投融资热度略输于「医疗健康」和「企业服务」领域,不过从近两年的时间节点来看,「教育培训」这个领域无疑是资本热捧的宠儿。「刚需」、「消费升级」、「高现金流回报」是受资本青睐的三个优秀特质,而随着这股教育淘金大潮的到来,为这个行业提供各种 SaaS 工具也成了很多创业者开始瞄准的一个新机会。

不难发现除了像「校宝」这种多年来深耕教育领域的软件工具外,「小鹅通」、「知识星球」、「鲸打卡」等产品也像雨后春笋一般在这个市场上开始崭露头角。这块诱人蛋糕散发出来的利益香气也吸引了一些其他领域优秀的 SaaS 企业开始尝试涉足,比如前段时间刚刚开发布会的「有赞」也推出了「教育行业解决方案」,希望在原有工具的基础上配合一些场景化的功能来落地这一垂直领域。不光互联网行业的服务商参与的热闹,就连传统的教育培训行业巨头好未来也按耐不住寂寞,推出了结合自身服务优势的产品「未来魔法校」,以求能够在这个市场上分得一杯羹。

01

教育 To B 服务商服务范畴的三个维度

群雄逐鹿,各类 To B 服务商纷纷开始涉足这个领域,在笔者看来,目前可以把这些工具服务的范畴分为三个维度:

内容平台型

目前的内容平台型产品主要为用户提供了三种类型的服务:自创内容供应,为自创内容提供媒介载体,多级分销平台。

首先来说自创内容供应,往往依赖自身团队多年来的教研实践积累产生,有点类似于传统的「双师」产品,只不过配合人工智能和软硬件结合的模式为其他用户提供内容的输出平台,这类产品服务的用户大多是一些教研能力薄弱的机构用户,希望通过内容来拉齐竞争力。

为自创内容提供媒介载体就很好理解了,给一些希望进行知识收费但是没有独立开发能力的用户服务。通过基于微信或者独立的账号体系,为用户提供包括:文字,直播和音视频的服务能力,这类产品其实出现的最早,一般会给一些名师和行业 KOL 提供独立变现的机会。

多级分销平台其实有点像「云集」的商业模式,将一些优质的教育内容通过多级分销的模式进行变现,不过目前看来这类产品还处于摸索阶段。

获客促活型

随着现在教育行业获客成本的升高,越来越多的工具瞄准了这个方向,这类工具基本包括了:群机器人,裂变工具,打卡签到,促活题库等。目前看来,现在促活型的工具一般都是将模块进行矩阵化堆叠的,类似一个「获客工具箱」,需要哪个用哪个,对于各个机构几乎没有开发能力的市场部门来说,无疑是一个福音。

运营管理型

应该属于诞生最早的一种工具类型,用于服务各个机构内部包括:学生管理,教务管理,财务人事管理等方面。这类工具的服务能力往往由机构业务复杂程度和信息化水平决定。机构的组织规模越庞大,业务模型越复杂对这类的工具需求就越高,不过我相信随着行业信息化水平的提升,越来越多的中小机构会更多的开始尝试这类的工具。

02

为什么越来越多的教育类SaaS产品功能越来越趋同?

在我们分析完产品的服务维度后,我们会发现一个有趣的现象,就是越来越多的教育类 SaaS 产品产生了功能层面的趋同性,本来不是一条赛道的产品纷纷跨道,甚至有些产品开始尝试进行全维度的覆盖,而这些产品的雏形并非是一个平台型产品的基因。

对于这个有趣的现象,我想先下结论再和大家慢慢讨论:服务的客户属于传统行业,对于互联网工具的依赖性不强,深度场景的被服务需求不高。

对于造成上述结论的原因,我认为有以下两点:

1、教育行业还处于野蛮增长期,需要快速的攻城略地;

2、传统行业从业者对于提升协同办公效率不敢想,或者想不到;

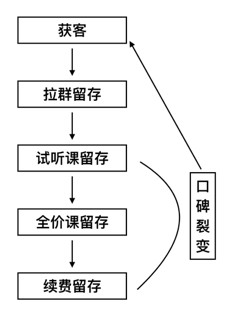

结论下完,我们就可以开始做一个简单的剖析和探讨了。我们首先可以先抛开教研及其他管理问题,粗略看下目前教育行业的前端业务流程链条:

由于每个用户的客单价相对较高,所以目前各个机构在整个链条中更加倾向于使用人力来完成这些工作,包括电话的前期销售,后续的辅导员在用户群和试听课结束后进行客户的转化,再利用班主任的全程跟踪进行用户的续费留存等工作。而口碑裂变会贯穿一个用户的全生命周期,机构希望通过这种形式来降低获客成本,提升品牌可信度。

那么回到我们之前的结论,由于目前教育培训市场总量处于基数大,增长快的阶段,无论线上还是线下机构还可以野蛮生长,可以按照传统的销售模式:即通过海量的投放获取线索,再雇佣大量的销售人员用人海战术不断地洗名单,利用相对粗放的方式进行管理,马不停蹄的攻城略地。

对于大部分机构而言,如果在前端业务领域进行一些大胆的尝试,试错成本极高。在营收压力极高的大环境下,比如让一线销售人员使用 CRM 工具,那么如何进行客户分类,如何高效的进行客户管理都会在前期增加相关人员的学习成本,增加工作负担,反而可能会在获客环节造成效率降低的问题。再比如利用智能机器人进行用户群维护,那么机器人的智能能否应付多样化的家长问题,是否会对家长造成很不好的体验?如果人工不能发现这些问题,是否会造成用户的流失?换个角度来讲,庞大的问答实例由谁来进行机器人的训练?这些都是摆在现在各个教育机构面前的问题:效率工具是否能在短时间内真的达到减员提效的目标?

下面我们来探讨第二个原因,对于相对传统的教育行业来说,如何与互联网工具进行深度结合从而实现内部效率的提升往往是个不太敢想,或者想不出如何落地的一个问题。大量的教育机构目前更多的还是采用 excel 和 word 等软件进行日常的管理,或者很多工具还停留在十年前的水平。并且面对琳琅满目的各种 SaaS 工具,如何选择最匹配自己业务流程的,如何上手这些工具并将其发挥到最大的价值都是懵懵懂懂的状态。

这就造成了上面提到的,我可能需要一个用户裂变工具,这个工具就是将一张配图加二维码给到用户然后分享出去,后续可能会增加一个用户渠道管理功能。但是如何将裂变的玩法更加深层次的用好,这个玩法的核心是什么,可能很多用户自己都没有想清楚。所以就造成了目前很多的 SaaS 工具都是功能模块化的堆叠,每个功能都是浅尝辄止。对于提供 SaaS 产品的服务方来说,客户提出了需求,我就增加一个功能模块,如此往复,就造成了越来越多的产品开始了趋同化,缺少核心的产品技术壁垒。

产品大而全,用户要的东西我都有,但是如果说列举区别于其他产品的核心优势的时候,往往又缺乏产品说服力。对于目前的问题,其实成因也不能完全归咎于提供 SaaS 服务的厂商,毕竟对于一个垂直行业的深度场景服务,有时候需要靠用户和厂商的共同努力才可以完全搭建起来。

结语

通过一个或者几个企业单方面的教育市场,是一个非常痛苦的过程,尤其对于创业团队来讲,这个成本无疑是巨大的。那么,这个市场其实也需要更多的教育机构可以对自己的需求能够有更透彻的了解, 敢于苦练内功,愿意拿出耐心和精力与更多的 SaaS 企业共同打造一个良好的生态,让更多的互联网效率工具为自己的机构赋能。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。