“中国楼市正在告别从前的城市政策一刀切、市场预期大起大落、房价大幅波动的时代,走向一城一策、市场预期不一致、量价波动不显著的新周期。”在2019年7月30日举办的房多多大数据研究院《2019全国楼市半年报》发布会上,房多多市场研究总监张键将这个全新周期总结为“非一致稳态周期”。

随着持续的调控政策,楼市的波动周期被打破,对房地产市场走势的研究变得越来越难,而关于居住领域的讨论却始终延续着。2019年过半,房多多大数据研究院依托平台海量的真实数据、丰富的交易案例以及人工智能等先进技术,对用户全生命周期的租赁、买房、换房等交易行为进行洞察和研究,全面深入剖析房地产行业,总结回顾2019上半年全国楼市,并对下半年的市场进行详实的分析洞察。

整体市场:新房量价趋稳,二手量稳价跌

回顾2019年上半年,3月“小阳春”和4月“土拍潮”的出现,提振了市场信心。但转入5月,市场需求再现疲态,6月“小阳春”景象完全散去,“低温派”再次占据高地。2019年上半年市场主基调依旧是“中温”。

3月“小阳春”的出现,一方面源于春节前积攒需求的自然释放,另一方面不少重点城市“人才刚需”在满足购房资质后重返市场。 而4月的土拍潮,实质是一、二线城市的土拍潮。究其原因,一方面是由于政府需释放部分优质地块增加财政收入,另一方面房企在经历了三、四线城市热潮后再次重兵部署一、二线城市。房多多市场研究总监张键分析认为:”随着信贷政策收紧及优质地块供应的减少,土拍市场的热潮将逐步褪去,后继复苏乏力。从数据上来看,2019年上半年成交楼面价同比2017年上半年年均增幅低于10%,即2018-2019年增幅依旧处于历史低位。“

从新房市场来看,2019年上半年中国30座大中城市商品房月均成交量约为13万套,低于2012年的15万套,处于历史低位。《报告》显示,从房价上来看, 2019年6月全国百城新建商品房中成交均价环比1月涨幅超过10%的城市仅3个,分别为襄阳、日照和泰安;涨幅超过5%但低于10%的城市共17个,如洛阳、德州、呼和浩特和常州等;其余大部分城市房价止步不前,大中型城市房价呈现稳态。在“稳地价、稳房价、稳预期”的大基调下,无论是备受关注的重点一二线城市,还是大部分三四线城市,引导市场需求有序释放、确保楼市平稳发展将成为主旋律。

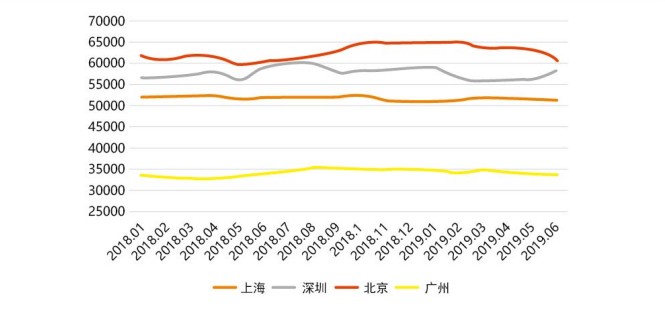

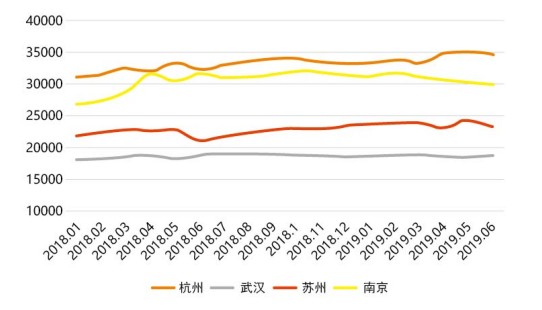

《报告》显示,2019年上半年全国二手房市场明显表现出“先扬后抑”的特征,小阳春需求集中释放后成交动力不足,5月和6月重点城市二手房成交量环比分别下降4.45%、5.79%。从房价来看,过去一年无论是一线城市,还是重点二线城市,房价大多以稳为主,并未出现大的波动,仅少量城市出现触底反弹迹象。

【图】2018年至今一线城市二手房成交均价变化

【图】2018年至今重点二线城市二手房成交均价变化

市场溯源:因城施策,预期趋冷,非一致稳态周期到来

随着“长效机制”的深化、“一城一策”的全面实施,2019年楼市调控政策全面步入深水区。截至6月底,全国房地产调控政策高达251次,涉及限贷、限购、土地供应、综合市场等多方面。从全局来看,上半年调控力度未明显减弱,在“稳地价、稳房价、稳预期”的大基调下,地方政府一方面坚持抑制房地产市场非刚性居住需求,另一方面则依据市场变化适当调整调控方向及力度。

【图】2019上半年全国楼市政策汇总

“三稳”基调下的“一城一策”,使得市场预期出现了明显的分化。购房者由前期的一致看好或一致看空,开始转为多、空共存。随之而来的是,二手房客户更倾向于持币观望,其购房周期因此而不断延长。此外,在二手住宅挂牌均价上,北京、南京、广州、深圳4个城市均呈下降趋势,其中深圳半年跌幅为1.13%,广州下跌3.16%、南京下跌4.88%,北京跌幅高达6.00%。

市场预期趋冷将带来三个显著变化:一是购房者选择面变广,观望心态增强;二是业主心理预期将有所松动,卖方市场的强势态度将被削弱;三是楼市投资属性减弱,投资者对入市的考虑将更为慎重。

资料显示,2018年中国户均住房套数达到1.1套,标志着中国房地产市场转折点的出现,张键认为,中国楼市已大致从过去的“供不应求”走向“供需平衡”,政府的长效机制及调控思路得以调整,市场可以摆脱过去的依赖路径,步入“非一致稳态新周期”。

新周期显示了四个特性:第一,城市联动效应趋弱,无论是土拍还是新房、二手房,龙头城市领涨传带效应将逐步消失;第二,无论是新房还是二手房,市场量价都倾向于非一致性,整体偏稳;第三,居民对于楼市的预期分化,多、空共存;第四,政策趋于非一致,一城一策,松紧并存。中国楼市正从以往的“轰轰烈烈”走向“细水长流”。

市场展望:房企竞争加剧 市场重回买方时代

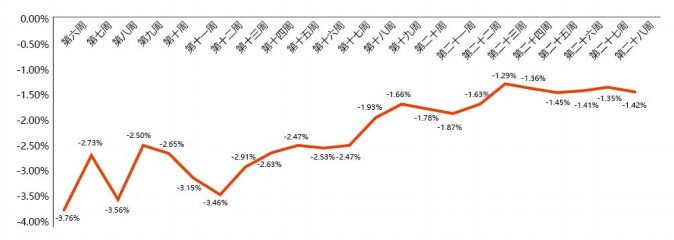

房多多大数据研究院监测数据显示:2019年上半年,全国百城新房与二手房倒挂比例由最高点-3.76%降至-1.42%,新房与二手房的价差逐步消失,这导致“万人抢房”的情况很难再出现,二手房业主的强势地位开始走向衰落。这也使得市场刚性购房需求可以持币观望,持续看房,以寻求满意的居所。

【图】2019上半年百城新房与二手房倒挂走势

房企方面,国家统计数据显示,2019年1-6月,全国房地产开发投资61609亿元,同比增长10.9%,增速回落0.3%;其中住宅投资占房地产开发投资的比重为73.3%,投资总额为45167亿元,增长15.8%,增速回落0.5%。投资增速的回落表明,市场的变化正在重塑房企竞争格局,开发商的经营理念正在发生分化。

第一个分化在于价值判断的分化。拥抱一、二线城市,或坚守三、四线城市,房企对于城市价值的判断不再趋同。统计数据显示,旭辉、中海、正荣、融创、电建、绿城等6家房企在一二线城市拿地比例超过80%;与“拥抱一二线”相对应,碧桂园、佳兆业、绿地、建业等多家房企则依旧坚守三四线城市,其中建业地产2019年上半年新增土储建面88%位于三、四线城市。

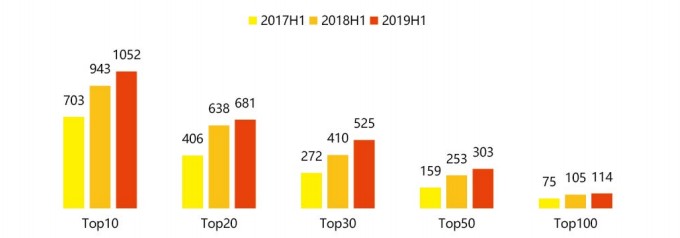

第二个分化在于经营模式的分化。2017-2018年期间,全国开发商销售排行榜,TOP20、TOP30、TOP50开发商门槛值提高幅度均在50%以上;但2019年上半年,除TOP30的门槛值增速较快外,其他各梯队增速明显下滑,其中TOP20门槛值仅提高43亿元,增速为6.7%。规模增长不再是所有房企的首要目标,有质量的稳定增长已经成为房企的新课题。

【图】2017-2019年1-6月开发商销售排行门槛值(亿元)趋势

第三个分化在于经营区域的分化。随着城市价值判断与经营模式的分化,房企不再一致地追求全国化布局,而是依据自身核心竞争力,有目标地精耕区域市场。一方面东部沿海城市依旧是主流房企的必争之地,另一方面以成都、重庆、西安为代表的中西部城市也随着国家政策的倾斜成为部分房企的重点关注区域。

整体上来看,房企在价值判断、经营模式、经营区域的分化将重塑国内竞争格局,“区域精耕、慢周转”或重新成为新趋势,进而催生房企联营及区域千亿房企。