编者按:本文系创业邦专栏作者子弹财经投稿内容,作者许芸,责编杨博丞,转载请联系原作者。

康佳再次展露野心。

在2020年国际消费类电子产品展览会(简称“CES”)上,康佳集团总裁周彬雄心勃勃地表示,康佳正推动品牌国际化,重回美国市场。

以周彬为首的新一代管理层上任以来,不甘心被对手迎头赶上进而打响了转型战役。一边大力向“年轻化”转型,通过聘请流量明星鹿晗做代言人、独家总冠名“爱奇艺尖叫之夜”等举措试图拉近与年轻一代消费者的距离;一边大跨步往半导体、供应链管理和环保等新业务挺进,寻找新的利润增长点。

但从康佳目前发展情况来看,不论是重振彩电业务,还是发展新业务,都不容易。

当时代浪潮席卷互联网而来时,一些曾经家喻户晓的国产家电品牌也最终走向两个结局:死亡和转型。

康佳最终会走向哪里?目前还得不出答案。

1、巨头“掉队”

康佳也曾有过高光时刻。

康佳是改革开放后诞生的第一家中外合资电子企业。康佳集团原总裁陈伟荣和TCL创始人李东生、创维创始人黄宏生同为华南理工大学无线电78级学生,因此他们三人被称为“华工三剑客”。

在陈伟荣的带领下,康佳的彩电产量在1999年超越长虹,成为行业老大。

据中怡康统计数据显示,截至2007年11月,康佳2007年彩电总体零售量占有率14.09%,高居中国彩电市场的第一位。康佳取得连续5年全国彩电销量排名第一的好成绩。

然而,打败你的,永远是你看不见的对手。方便面输给了外卖,服装店输给了淘宝……彩电,则败于迅猛发展的互联网。

如果说互联网的兴起,削减了彩电业的需求,进而改变行业命运。那么,互联网电视品牌的强势入侵,则导致了彩电业的重新洗牌。

2012年,乐视网推出超级电视以低价杀入彩电市场。此后,小米、看尚、微鲸、PPTV和暴风等多家互联网电视品牌陆续进入。

线上消费的迅猛发展,使得彩电业的销售渠道发生了改变,传统彩电巨头曾经的线下渠道优势不再,占据线上渠道优势的新势力崛起。

据奥维云网发布的中国电视市场2019年1月-11月销量排名显示,前五名分别为小米、创维、海信、TCL、长虹。

后来者上位,曾经的巨头无奈下台。随着小米的不断晋级,老牌彩电巨头康佳被甩到了第6位。同为传统彩电巨头,创维、海信、TCL和长虹尚可与后来者一战,但康佳却“掉队”了。

“康佳电视掉队原因很复杂,一般认为管理层频繁变动以及由此带来的战略摇摆,是重要原因。”资深家电行业观察人士刘步尘对「子弹财经」表示。

据「子弹财经」了解,2015年,康佳高层频繁的人事和股东变动,造成康佳彩电日常业务完全停摆,正常的经营节奏被彻底打破,在当年也遭遇了数亿元巨亏,跌出国内彩电第一梯队。

在家电产业观察家洪仕斌看来,康佳属于二线品牌,因此彩电业务掉队很正常。“康佳只是个二线品牌,彩电这几年发展得也不是很好,市场滞涨,这些二线品牌就更容易掉队。”

钉科技评论员郭建辉认为,现阶段谈某个品牌“掉队”还为时尚早,毕竟智能家居概念也不过兴起几年,各种新显示技术也陆续进入消费市场视野。

“如果单纯从近年的市场成绩来看,(康佳)黑电业务的不够理想有多方面原因:首先是大盘整体不振,其次是自身产品的差异化不明显,再次是新兴的互联网品牌等的冲击。”郭建辉对「子弹财经」分析道。

传统彩电巨头衰落背面,是新兴品牌的欢呼声。

主打极致性价比的小米在颠覆手机行业后,又在彩电行业中不断搅局。1月2日,小米创始人、董事长兼CEO雷军在2020新年全员信中称,“小米电视稳居中国第一、世界前五的同时,还创造了一项新纪录:小米成为中国电视史上首个年出货量突破1000万台的电视品牌。”

虽然小米兴师动众地宣传自家电视的出货量,但是数据却给这个行业泼了一盆冷水。

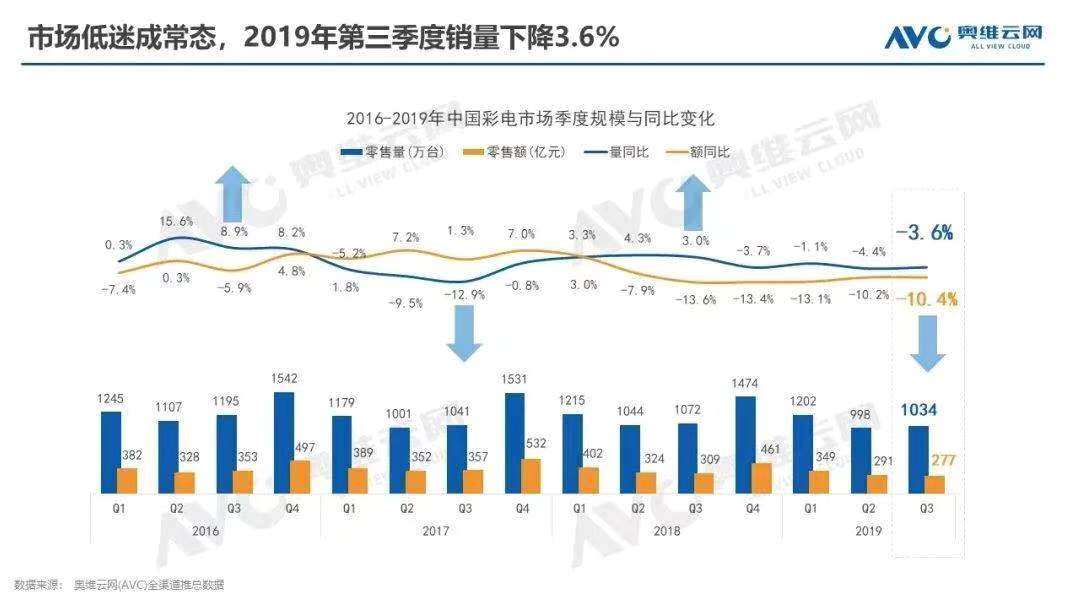

据奥维云网联合中国电子视像行业协会发布的2019年中国彩电市场第三季度总结报告显示,中国彩电市场零售量1034万台,同比下降3.6%;零售额277亿元,同比减少10.4%。彩电市场自2018年第四季度以来至此,连续第四个季度下滑,低迷成为常态。

(图 / 奥维云网(AVC)全渠道推总数据)

即便是家电销售的高峰期国庆大促,也没能挽救彩电行业的下滑颓势。奥维云网的统计数据显示,2019年国庆促销期间,中国彩电市场零售量235万台,同比下降6.1%;零售额75亿元,同比下降12.1%。

其中,在销售渠道上,线下表现惨淡,零售量122万台,同比下降16.9%;零售额53亿元,同比下降15.1%。线上部分,则出现了增量不增收的情况,零售量113万台,同比增加9.3%;但零售额同比下降4.3%,为22亿元。

“彩电业遭遇增长天花板”是行业老生常谈的话题,但至今仍然没能找到突破口。

2、迟来的觉醒

在品牌逐渐衰落数年后,康佳试图寻找突破口以重振品牌。

2017年3月,“70后”总裁周彬带领康佳新一届高管团队竞聘上任,开启康佳深度机制改革和产业转型升级道路。

时隔一年后,康佳集团宣布战略转型,彩电业务被独立运营。同时,康佳围绕AI、5G和8K等多维度纵向布局,相继推出了8K电视、全景AI电视及OLED电视等核心技术产品。

重振黑电业务的同时,康佳开始加大在白电领域的布局。

2018年6月,康佳集团以4.55亿元的价格竞得河南新飞电器有限公司、河南新飞制冷器具有限公司和河南新飞家电有限公司100%股权。康佳认为,白电业务会是康佳集团产品业务群的核心产品线之一,将打出“新飞”和“康佳”双品牌,进一步做大做强康佳白色家电业务。

而后,康佳用大手笔的营销方式向外界传达品牌向年轻化转型的决心。2019年,其不仅聘请鹿晗做代言人,还独家总冠名“爱奇艺尖叫之夜”年度娱乐盛典。

在国内大举转型的康佳也开始大力推进国际化。其国际化的第一站便放在了非洲市场,去年8月,康佳与埃及本土电器公司HOHO成立合资公司。

今年,在2020年CES展会上,康佳集团总裁周彬更是充满野心,宣称康佳要重回美国市场。康佳计划用三年时间在美国培育KONKA品牌,预计于2022年达到100万台销售规模并实现盈利。

据悉,康佳(KONKA)品牌早在CRT(显像管)时代曾进入美国市场,和当地6大连锁渠道之一的百思买集团合作。但自2008年以来,康佳在美国的业务仅限于OEM、ODM。

一位康佳集团董事会办公室人士(以下简称董办人士)向「子弹财经」介绍,(康佳)重回美国只是做偏贸易的(业务),不会在美国设立工厂。“因为美国在彩电品类是全球除中国外最大的一个市场。目前国内市场相对饱和,向国外拓展(市场),是必须要做的一个选择。”

郭建辉分析道,“从品牌全球化角度来说,在美国培育康佳品牌是必须的。如果康佳能够成功培育品牌就不算晚,但挑战也同样存在。毕竟,索尼、三星等国际品牌在美国市场已有不错的市场份额和品牌认知。”

在刘步尘看来,美国是全球门槛最高的市场,另外三星、索尼、TCL都已在美深耕多年,想在这个市场有所建树并非易事。后期还要看康佳能否在美国市场有所作为,还要看它的产品能力。“品牌建设也是一个长期的过程。希望康佳稳打稳扎,不可操之过急。”

周彬觉得,康佳的速度还是慢了。“我们的发展步伐慢了,自己虽然有进步,但是放到大环境,甚至与同行比,我们的速度慢了。”

当前,需要正视的是,康佳既要重振彩电业务,又要发展白电业务,并重回美国市场,但其仍然慢于竞争者。

从康佳2019年半年财报数据来看,其白电业务实现收入16.38亿元,同比增长51.03%。但彩电业务仍处于下滑状态,当期营收38.45亿元,同比下滑22.53%;毛利率仅为6.46%,同比下滑5.84%。

刘步尘觉得,康佳集团在历经2018年大调整后,以周彬为首的管理团队基本稳定,并引入了团队激励机制,企业出现抬头迹象。“CES上康佳展示的产品改观不小,今年又要重返美国市场,我对康佳充满期待。”

“一方面,康佳的底蕴还在;另一方面,智能家居、新显示技术等都是机会所在。当然,后者也是其它品牌共同的机会,所以未来发展如何,还要看康佳如何去把握这些机会。”郭建辉说。

3、转型战与消耗战

倍道而进的康佳转型战彻底打响。

曾经的家电巨头,已不再是一家单纯的消费电子企业。除了半导体、供应链管理等,康佳甚至把手伸到了环保产业上,形成消费类电子、供应链管理和环保三大业务格局。

(图 / 摄图网,基于VRF授权)

康佳集团董办人士称,“供应链管理业务更多的是向上下游做一些拓展,环保是我们比较看好的产业,无论经济效益还是社会效益都比较好。相对来说,康佳作为国企在某些方面会有一些天然优势。”

“向科技公司和平台公司转型,也是近年来一些家电企业的共同选择。其中,半导体业务对于康佳而言是重要和必要的,不仅可以逐步摆脱对外依赖,也有助于实现新的盈利可能。”郭建辉对「子弹财经」说道。

刘步尘认为,转型的确对康佳营收增长形成支持,但尚未对盈利增长做出明显贡献。“康佳正处于大转型期,其已不再把包括电视在内的家电产业作为唯一产业,而是向环保、科技园及半导体等领域延伸,这样可以降低企业风险。”

“个人不太看好它在传统的消费电子业务的发力,比较看好它的转型。”洪仕斌觉得,康佳在彩电甚至家电板块,不具备优势。但康佳品牌、资金流、平台优势等,放到其它行业里更具有优势,同时还有很大的号召力。

从目前发展来看,供应链管理和环保业务对康佳的营收规模形成了有力支撑,但同时也加大了康佳的营业成本。

在盈利方面,曾有媒体指出康佳长期靠政府补助、甩卖资产等手段充实利润,以免于退市命运。据其财报显示,2011年-2019年上半年,康佳的扣非净利润一直处于亏损状态,这也意味着,其主业仍未真正复苏。

据康佳2019年半年财报显示,康佳集团当期营收260.36亿元,同比增长47.72%;营业成本246.74亿元,同比增长50.06%。值得注意的是,康佳供应链管理、环保业务的毛利率均不高,2019年上半年分别为1.30%、6.96%,对于康佳盈利来说可谓“杯水车薪”。

带给康佳的压力愈来愈大,其中一大部分来自于资金流。

截止2019年9月底,康佳集团总资产416.69亿元,负债总计315.76亿元,资产负债率高达75.78%,货币资金只有28.52亿元。

另据媒体报道,截至2019年一季度,康佳环保业务已中标PPP项目的订单总额累计超110亿元。此后,康佳也不时有中标大额PPP项目的新闻发布。

(图 / 摄图网,基于VRF授权)

众所周知,PPP项目历来是一个开发周期长、回款慢的苦活,企业大规模发展PPP项目,就需要不断以自有资金或融资前期投入到项目中。A股市场不乏像东方园林、博天环境这样被PPP项目拖入债务深渊的案例。

既要振兴品牌,又要发展新业务,不禁让人为康佳的资金现状捏一把汗。

“资金量是跟业务规模相关的,如果控制规模不做那么大的话,就不需要那么多的资金量了。”上述康佳集团董办人士对「子弹财经」表示。

他进一步解释道,“参与PPP项目都是通过联合体,可能我们只占40%或者80%的比例。另外,政府对PPP项目是有政策性银行贷款的,所以(康佳)真实的投入金额没有那么大,而且这种项目一般是滚动去开发的,(投入)没有看起来那么恐怖。”

无论从品牌还是资金方面,康佳都已然开始了一场漫长的消耗战。

这是一场艰难而又漫长的转型战,对于康佳来说,无疑在消耗着自身的某些优势。毕竟,康佳在前期有积累,并且尚有优质资产可供转让获利,以此反哺业务发展。

但是,这些优势迟早都有被消耗完的一天。当优势成为劣势,而劣势更加棘手之时,康佳的命运将会被谁所掌握?

文中题图及部分配图来自:康佳官方。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。