编者按:本文来源微信公众号光源资本,作者郑烜乐,创业邦经授权转载。

2020年对我们每个人而言,注定是不平凡的一年。

从2018年起持续的资本寒冬,到2019年初爆发的中美贸易磋商,作为新十年的开首,大家对2020年寄予期待。而一场突如其来并且发展迅猛的疫情似乎给所有人心头蒙上了一抹灰色。

这次的疫情对创业企业、资本市场到底会带来怎样的影响。放大焦虑或者盲目乐观都无法看清前方的路,唯有躬身入局,客观剖析这一次疫情黑天鹅事件,方可成事之可冀。

基本面篇:经济大势不会被疫情阻断

尽管本次疫情和2003年SARS存在很多相似之处,但时隔17年之久,我们发现同一性质的事件随着各项微观因素的不同,终局亦或不同。疫情对经济社会发展的影响有一定的延续性,因此我们看待发展性问题时,应该把观察的时间和维度拉的更长和更宽一些。

回顾SARS疫情对经济带来的影响,可以概括为以下三个方面:

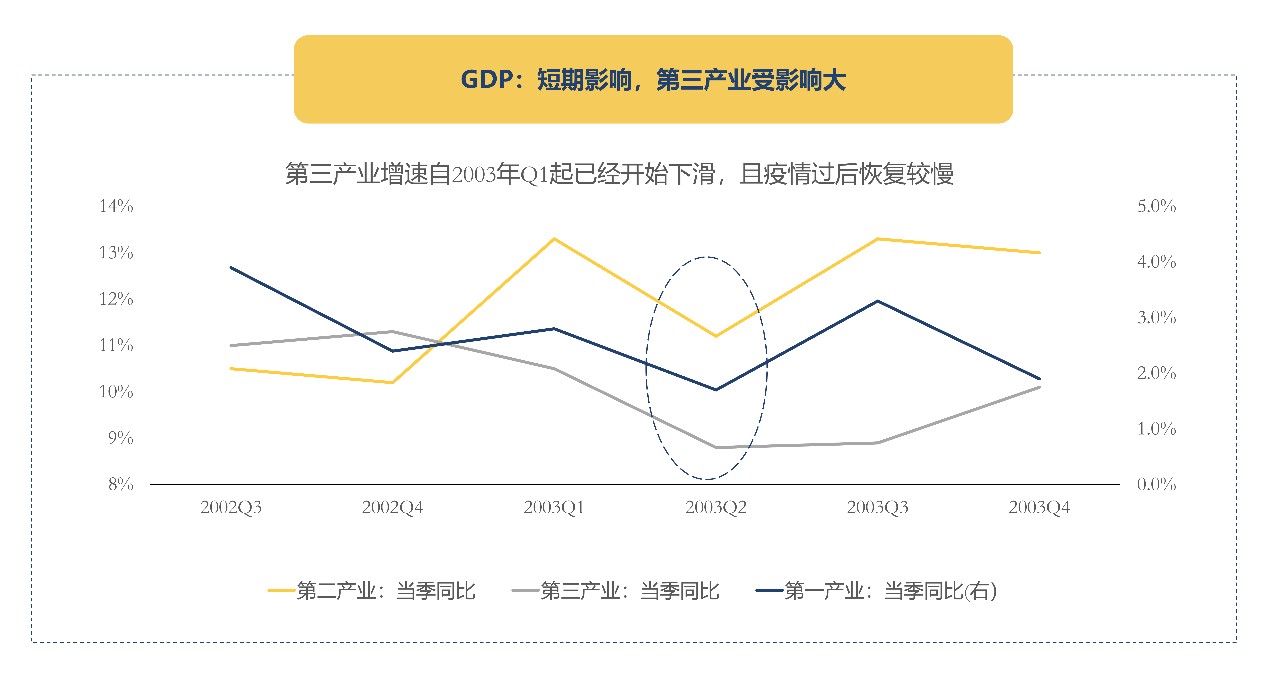

• 疫情短期冲击GDP,第三产业受影响最重,其中,服务业、人口聚集型产业受到较大影响;

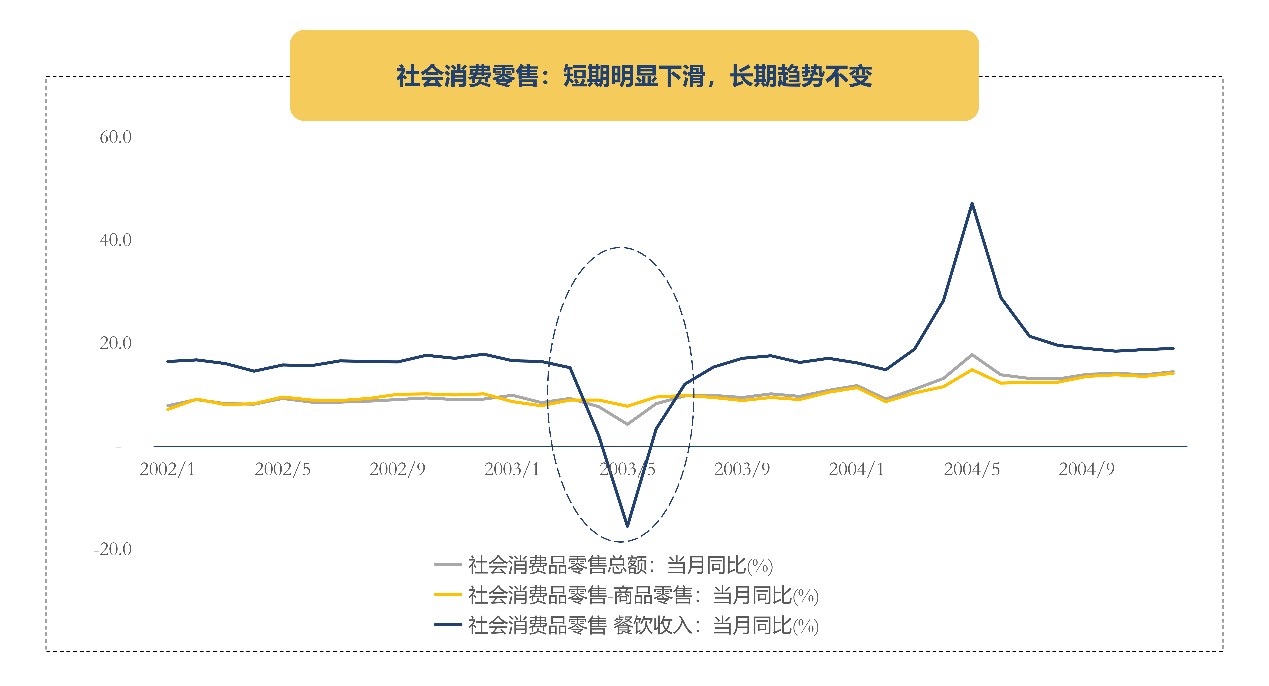

• 社会消费零售短期明显下滑,长期趋势不变;

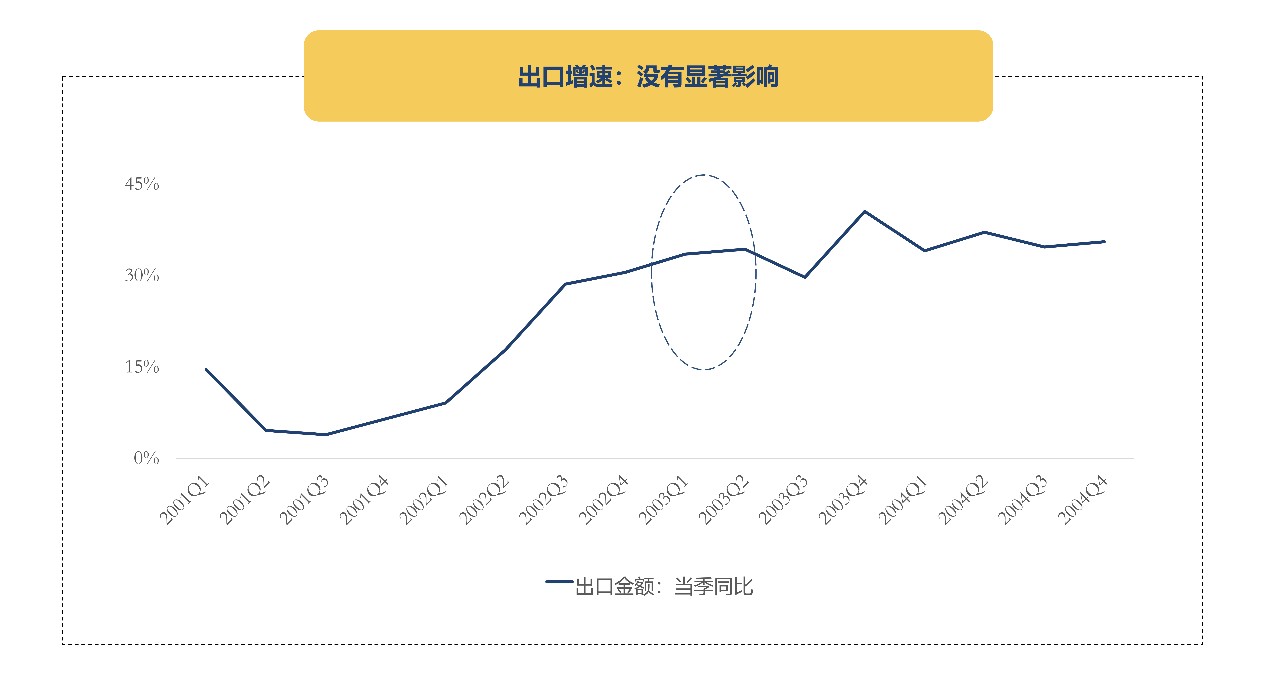

• 出口增速并未受到显著影响

![]() 可以看到的是,疫情期间社会零售消费受影响较大,但疫情结束后恢复也十分快速。2003年SARS对消费的拖累主要集中在5月份,疫情平息后社会零售消费便迅速回升,并在2004年达到新高,这期间中西药品、日用品、粮油、食品、饮料、烟酒、建筑及装潢材料类消费品甚至出现了逆势上涨的情况。综合来看,疫情对消费短期构成冲击,但不会改变长期趋势,被延迟的消费品需求依然会在当年得到满足。

可以看到的是,疫情期间社会零售消费受影响较大,但疫情结束后恢复也十分快速。2003年SARS对消费的拖累主要集中在5月份,疫情平息后社会零售消费便迅速回升,并在2004年达到新高,这期间中西药品、日用品、粮油、食品、饮料、烟酒、建筑及装潢材料类消费品甚至出现了逆势上涨的情况。综合来看,疫情对消费短期构成冲击,但不会改变长期趋势,被延迟的消费品需求依然会在当年得到满足。

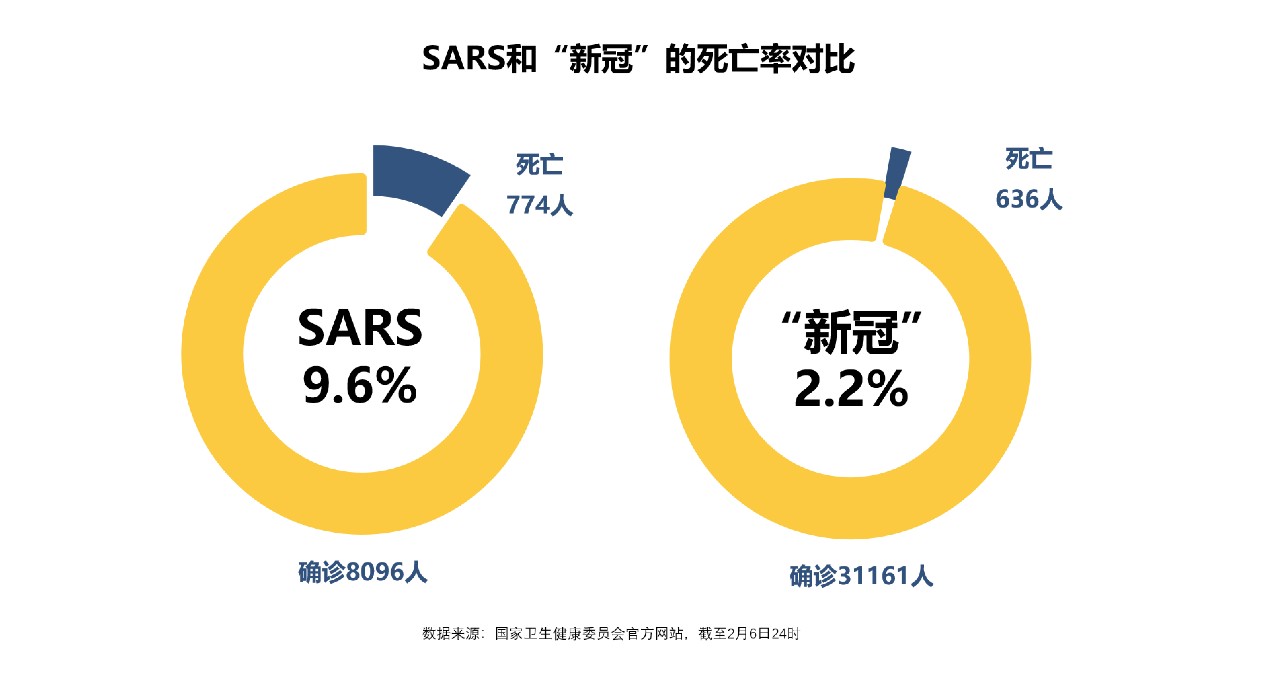

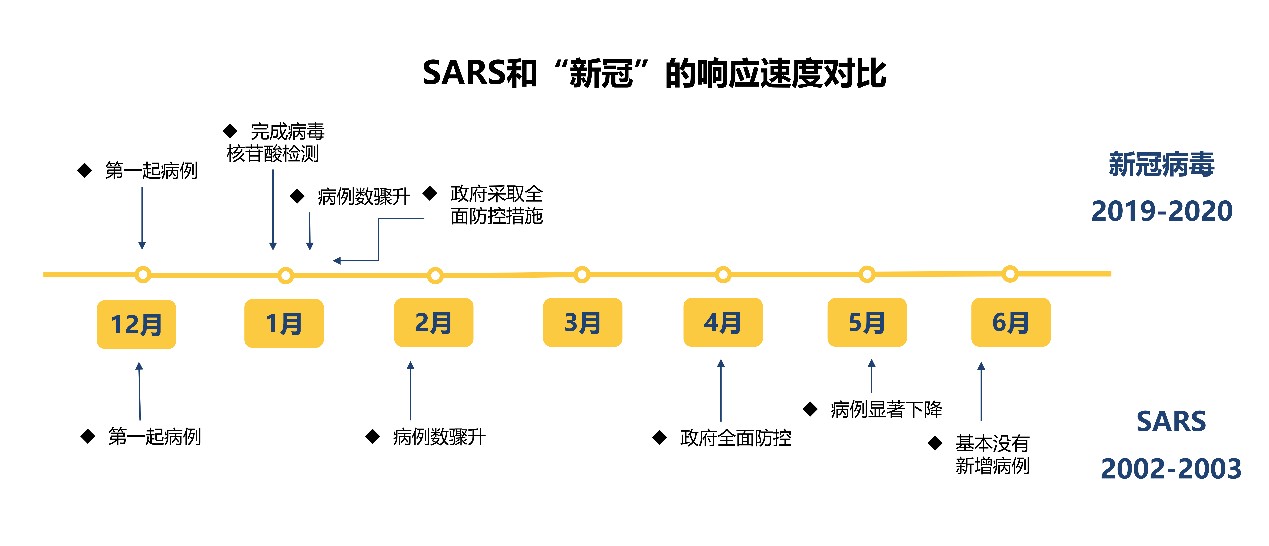

![]() 对比2003年再来看本次疫情,首先,新冠病毒2%-3%的致死率较SARS致死率低,但传染力更强、传播性更广,截至目前感染人数超过SARS四倍,因此整个2020上半年度经济都将受到较大影响。但在这次疫情中,我们可以看到政府总体响应速度要比2003年更快,并且,目前受影响最为严重的一些行业,多地已经出台了多项政策帮助企业渡过难关,包括:央行公开市场回购、为小微企业贷款提供便利、安排疫情防控资金和税收政策等。

对比2003年再来看本次疫情,首先,新冠病毒2%-3%的致死率较SARS致死率低,但传染力更强、传播性更广,截至目前感染人数超过SARS四倍,因此整个2020上半年度经济都将受到较大影响。但在这次疫情中,我们可以看到政府总体响应速度要比2003年更快,并且,目前受影响最为严重的一些行业,多地已经出台了多项政策帮助企业渡过难关,包括:央行公开市场回购、为小微企业贷款提供便利、安排疫情防控资金和税收政策等。

回看近期二级市场的表现,在大幅下挫后快速反弹,不同行业涨跌幅不一。1月23日起连续两个交易日快速下挫,但2月4日起大幅反弹,和线上有关的行业受影响较小,医药生物和互联网还有不同程度的上涨。

从更加宏观的角度来看,中国目前的人均GDP是美国的1/6,如果把时间轴拉长到五年或者十年,中国的人均GDP达到美国的1/4或者1/2这个进程中,一定会释放出更大的经济增量和势能。

综上,我们对此次疫情的基本面判断是:

• 新冠病毒致死率低,但是传播力更强,预计疫情还会持续一段时间,对2020年上半年有较大影响,本次疫情对经济增长造成影响大于2003年SARS。

• 适度宽松的货币政策,再加上重视改革、科技创新和区域政策的大趋势下,辅以国家的经济刺激政策,对新经济产业仍是利好。从长期来看,中国经济的正向发展基本面不变。

资本市场篇:4个变量带来5种新机遇

悲观永远失去机会,只有谨慎乐观者才可能发现机会。

此次疫情来势汹汹,自1月23日武汉宣布“封城”多地相继公布防控措施后,部分行业的确受到了严重影响。然而,我们也观察到“宅经济”“云办公”等新场景背后孕育的新机遇。对于行业的影响,我们认为主要来自四个变量:

1. 生活方式:大量消费者长期“宅家”,线上时长剧增,到家服务需求强

导致消费者与线下商品、服务交互的活动严重受限;导致消费者短、长途出行频次大大减少。

2. 生产要素:劳动力和生产资料短缺,限制生产活动线下协作受限,工作场景向线上迁移;资本层面,大量企业内部现金流压力剧增,导致部分To B企业收款周期拉长;同时企业外部债权、股权融资困难。

3. 交通运输:物流严重受限,导致生产资料及商品的线下交付时间大量延迟长、短途出行相关供给大量缩减,导致相关商业活动受限。

4. 宏观政策:假期延长、推迟复工,提高在线时长远程授课、在家办公、远程诊疗,快速提升相关互联网服务渗透率;城际、国际差旅剧减,相关商业活动受限。

不同的行业,受到这四个变量的影响不一,总体来看,以下是我们认为五个可能在未来产生新机遇的细分方向:

1. 社交文娱或可迎来新增长极:移动互联网二次三维(人口/时长/场景红利)

绝大多数消费者长时间居家防疫,大大提升平均在线时长,企业线上投放效率提升,移动互联网场景渗透率进一步提升。春节假期《王者荣耀》的峰值日活在1.3亿左右,同比增长50%。光源部分相关行业客户的核心业务数据增长比往年同期明显加快。

重点影响:线上文娱、教育、电商等。

2. 企业科技化转型进程加速,To B获持续动力

人力密集型行业科技化效率提升红利期:

劳动力短缺,促使人力密集行业企业进一步重视科技化。联想集团已通过科技化转型,极大降低成本并提高生产稳定性;光源通过客户及行业调研,发现部分实现科技化转型的企业在疫情期间更易恢复正常经营活动。

重点影响:人力密集制造业/传统产业数字化、企业服务等。

智能化办公发展红利期:

疫情下工作场景变化,推动智能化办公发展。办公类软件位居苹果App Store免费排行榜前列,钉钉成为榜首;钉钉同时支持两亿用户同时办公,并扩容2万台服务器。

重点影响:智能化办公、线上协作平台、移动办公、视频/语音会议平台等。

3. 企业用工模式的新可能:灵活用工渗透率快速提升

劳动力短缺,促使人力密集型企业进一步重视灵活用工。盒马和生鲜传奇等企业联合云海肴等餐饮企业,通过待岗人员调岗分配,实现灵活用工;美团买菜、叮咚买菜等企业尝试以“零工”人员替代全职人员。

重点影响:灵活用工/兼职互联网平台、人力资源外包等。

4. “非接触商业”的二次爆发:到家服务渗透率进一步提升

绝大多数消费者长时间居家防疫,到家服务需求旺盛。美团买菜在北京地区的日订单量达到了春节节前单量的2-3倍;每日优鲜春节期间,平台实收交易额较去年同期增长321%。

重点影响:O2O,电商,生鲜到家、外卖等。

5. 基础医疗链条的革新:医疗科技发展红利期

疫情提升人们对医疗健康关注,通过线上获取医疗相关信息和服务渗透率大大提升。阿里健康截至30日,在线义诊累计访问用户数超280万,医生数量超1000名,参加线上义诊的在线医生人均日接诊量超100单,丁香园数据显示,1月份问诊环比增幅135%,用户环比增幅215%。

重点影响:互联网医疗、线上问诊、医药电商、保险等。

善于捕捉机会的投资人,疫情之下的心态和认知经历了恐慌-分离-接受的过程。近期,我们对100家投资机构进行了调研,结果显示,截至2月10日,超过95%的机构已复工,80%已经投入看新项目;30%的投资人认为疫情不影响长期判断,32%认为疫情带来的负面影响和机会各占一半的有,38%则重视疫情带来的行业机会。足见,投资节奏的恢复速度和疫情得到控制的速度正相关。不要担心投资人们的适应能力,也不要担心其投好项目的意愿,只有技术问题的时候往往就不是问题。

企业篇:抓好基本盘,打好融资仗

对大多数企业来说,疫情之下不是融资死,而是增长死,模型死,现金流死,组织死。因此疫情之下,企业首先要评估乐观/中观/悲观情况下本行业受影响情况,并在此基础上删繁就简,精简冗余业务,聚焦主营业务,抓好企业基本盘,同时针对新的形势调整模式,寻找新的业务突破点。

当然,为了避免资金短缺,设定融资预警线,做好融资准备工作也十分必要,根据企业受疫情影响程度的不同,我们将企业分为重度影响、中/轻度影响、相对乐观三个维度,并根据企业现状审时度势,从业务、组织和融资三个维度给出助力创业公司战胜疫情的“三维”融资策略:

1. 对于受到重度影响的企业:以变求生

业务角度:果断砍掉6个月内无法成为利润中心的业务,调整渠道策略和销售体系,提升回款激励,将固定成本转化为变动成本;我们有客户在疫情开始后一个月内完成了50%以上人力的灵活用工化,快速把现金流管理到相对安全的状态。

组织角度:最先要解决的是士气和组织战斗力问题,充分沟通,借劣势打斗志;以灵活用工、外包等方式转移部分非核心职能,尽快减负瘦身;企业家精神和合伙人的文化也在这个时候发挥关键的作用,比如我们有客户创始人和联合创始人团队带头不拿工资。

融资策略:活下来毫无疑问是第一原则,根据现金流状况和业绩受影响的程度,决定下一阶段的融资节奏。经济受损会反映在估值和条款,此时平衡、合适和速度比交易金额更为关键。启动融资时,不计较估值,同时强化现金流管理,增加多种融资工具,并尽快与老股东商讨过桥贷款/CB,考虑在有下行保护的基础上适当引入业绩复苏条款。

如果现金流大于12个月,则要集中精力恢复业务,影响消除后跑2个月左右数据再启动融资;如果现金流处于9-12个月,在集中精力恢复业务的同时,观察疫情走向,当现金流到达预警线(6个月)时立刻启动融资;当现金流小于9个月,建议立刻启动融资。

2. 对于受到中/轻度影响企业:稳中求进

业务角度:除了前述以外,切忌增加不必要的新业务尝试和资本性投资,以经营安全为第一优先级;建立危机应对体系,筑好企业经营安全的防火墙;调整产品和服务结构,针对新的人口流动/生产组织场景推出新的服务和产品。

组织角度:战时出将才,这是个非常好的优化团队、选拔干部、强化组织能力的时机;充分利用云协同工具,快速恢复组织战斗力。

融资策略:这类企业也要以活下来为第一原则,强化现金流管理,增加多种融资工具,只有先活下来才能在被清空的跑道上畅行。在活下来的基础上,小步快跑,降低决策门槛,同时保持与老股东的良好沟通,积极向资本市场沟通企业受影响情况和恢复情况,建立投资人信心。

如果现金流大于12个月,同样要集中精力恢复业务,影响消除后跑2个月左右数据再启动融资;当现金流处于9-12个月,应立刻开始准备工作,尽快启动融资;如果现金流小于9个月,无论是否受到疫情的影响程度如何,都建议立刻启动融资。

3. 对于受到相对正向影响的企业:以势为进

业务角度:积极寻求投放策略的调整,抓住增长机遇;同时不忘练好内功,区分业务利好的长期因素和短期因素,把握短期因素机遇,并转化为长期流程,打磨好的产品,服务仍然是王道;头部效应明显的行业,积极考虑行业和上下游整合。

组织角度:强化组织自适应能力,下沉决策、责任和考核单元,激发组织战斗力、创新能力和成本控制能力,轻装上阵,精益经营。

融资策略:此时切忌趁机抬升估值,应以交易快速与安全为第一原则,消化短期因素为长期因素。拿够钱,考虑布局/整合产业链,科学管理所有交易时间节点,在每个关键节点到来之前准备充足的可落地备选方案。

现金流大于12个月或者处于9-12个月之间,都建议立刻开始准备工作,然后尽快启动融资;现金流小于9个月,则建议立刻启动融资。

正在融资中的企业注重节奏的掌控

对于正在进行中的融资,首先应做到充分沟通,及时和重点投资人同步公司业务变化,区分短中长期影响,了解投资人核心顾虑、内部决策人动态和关键时间节点,管理好对业绩复苏的预期。

其次应当建立战略纵深,立刻和更多有可能参与交易特别是领投的投资人进行沟通,与老股东商讨过桥贷款/可转债的可行性,积极沟通战略投资人。

再次强调科学管理,明确每一个时间点,设定Deadline,强化现金流管理,保持谈判能力,小步快跑,降低决策门槛。

最后灵活谈判,在有下行保护的基础上适当引入业绩复苏条款;灵活使用CB工具;在估值和条款方面保持一定灵活性和良好心态,以生存和速度为最高优先级。

疫情形势仍然严峻,前方的道路仍有诸多坎坷,这是一个光明与黑暗并存、信任与怀疑同在的时刻。但只要去伪存真、去芜存菁,将会迎来伟大企业诞生的黎明。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。