编者按:本文来自微信公众号国泰君安证券研究,作者国泰君安宏观团队,创业邦经授权转载。

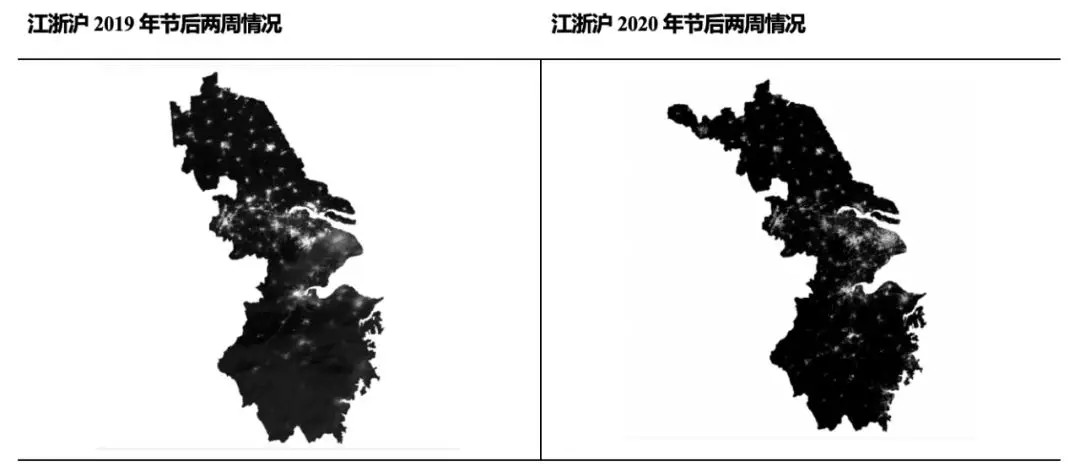

我们先展示两张夜间的卫星灯光地图,分别拍摄于京津冀地区2019年春节后两周,以及2020年春节后两周。

资料来源:北京四象爱数科技有限公司,国泰君安证券研究

同样的时期,截然不同的灯光亮度,复工的情况究竟如何,没有比这更直观的说明。

不过卫星灯光数据能做的,早已不仅是这样的定性分析。

2012年,Henderson等人在美国经济评论上发布了一篇名为《从外太空评估经济增长(Measuring Economic Growth from Outer Space)》后,利用卫星灯光数据进行的经济学研究与日俱增。

由于灯光是人类社会生产与生活状态的客观反映,使用灯光数据可以让我们在数据较为匮乏的时候,得到客观可靠的经济活动估计。

恰好,由于一二月份是我国传统上的宏观数据真空期,可获得的高频数据也非常有限,因此,国泰君安宏观团队借助卫星灯光这一特别的角度,对疫情后的复工进程,以及中国经济的实际活跃程度做出了描绘,并得到了若干与市场共识所不同的结论。

01

从夜空俯瞰经济

“卫星灯光”的研究方法

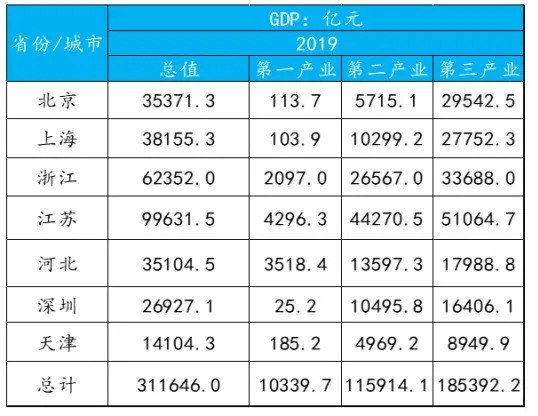

在这篇研究中,我们主要利用了美国国家地理数据中心的夜间灯光VIIRS(Visibleinfrared Imaging Radiometer)日数据,并选取了北京、天津、上海、深圳、河北、江苏、浙江、福建八个省市作为灯光研究样本。但综合数据处理与天气因素,由于福建省2月数据受云层影响较大,最终选择了剩余的七个地区作为研究对象。

从GDP来看,上述七个地区的国民生产总值占全国三成以上。从人口总量上来看,常驻人口总数占全国人口的9%左右。

▼样本省市占GDP占全国比重

资料来源:Wind,国泰君安证券研究。

资料来源:Wind,国泰君安证券研究。

此外,样本区域还包含一些其他特点:

1、北京、上海、深圳、天津第三产业比重较高,江苏、浙江、河北第二产业占比相对其他省市较高;

2、江苏、浙江、河北三地民营经济占比较高;

3、北京、上海、天津、浙江、深圳外来劳动输入比例比较高。

▼样本省市2019年GDP

资料来源:Wind,国泰君安证券研究。

在具体的研究过程中,由于云层薄厚等气象原因,部分地区节后两周的灯光信息比节前一周还要明亮,为了过滤掉这部分噪音,我们继续对现有数据稍作处理——分别选取了2019年节前一周与节后两周,即假期附近数据,同时又选取了2019年3月、8月、11月部分工作日数据。

我们利用2020年节后两周的亮度平均值(2月11、12、16日)与不同样本期灯光亮度进行对比,最终选取各期结果差异为负,且最大的值作为代理,来衡量从灯光角度观察经济的“极限情况”。

▼各区域灯光在春节前后的变化情况

资料来源:美国国家地理数据中心,北京四象爱数科技有限公司,国泰君安证券研究。

02

结论一:

复工返程情况或强于预期

目前市场对于复工返程的评估,多从客运量、百度迁徙规模的历史同期角度进行分析,我们认为,这其中至少有两个潜在的低估风险:

一方面,今年旅游、商务等客流量大幅减少,对现有的迁徙规模估算存在干扰。根据交通运输部信息,今年春运后半程客流缩水严重,而其中旅游、商务和公务等弹性客流更是大幅减少,局部地区的旅游客流量甚至归零。因此,如果我们在比较迁徙规模的数据时,不把这部分影响剔除出去,那么和历史同期数据相比,会在一定程度上低估当前的复工进程。

另一方面,学生等原本的返程客流主体缺席,也会对目前的返工客运量存在干扰。当前节后返程基本由白领构成,且包含少量农民工,因此返程人流几乎全部以复工的硬性要求为主。而在历史上,每年返校学生客运量高达1亿人次,今年目前几乎完全缺席,而农民工也有大量由于防疫政策停留在当地。因此在将客运量与历史同期数据比较时,必须将这部分因素也纳入考虑。

那么,如何利用卫星灯光数据来规避这样的误差呢?

我们认为,复工返程会带来劳动流入省市的人员增多,进而带来夜间灯光的改善。因此可以拿样本省份中劳动流入大省作为参考,从灯光亮度变化再度评估当前复工情况。

由于北京、上海、深圳等一线城市多以白领为主,而目前白领复工情况较好,因此其他区域当下受负面影响或更大。我们考虑按照样本区域人口加权和按照浙江光源变化幅度极限情况,两个角度进行评估,最终发现,当前复工较往年恶化的幅度在10-20%左右。

当然,这一结果由于样本数量有限,准确度或存在一定偏差。但卫星灯光数据反映出,疫情对整体复工的负面影响明显低于当前市场从客运量角度的评估。

为印证这个结论在方向上的可靠性,我们进一步结合百度迁徙数据进行分析。

由于今年1月20日,也就是大年二十六开始,疫情已经在全国发酵,因此今年节前迁出的规模实际上比往年已经有所下降。

所以在考虑节后迁入规模时,与其和往年的迁入规模比对,不如和今年的节前迁出规模比较更有价值。此外,还可以考虑整体春节期间总迁入占总迁出规模比例进行二次判断。

结论如下:

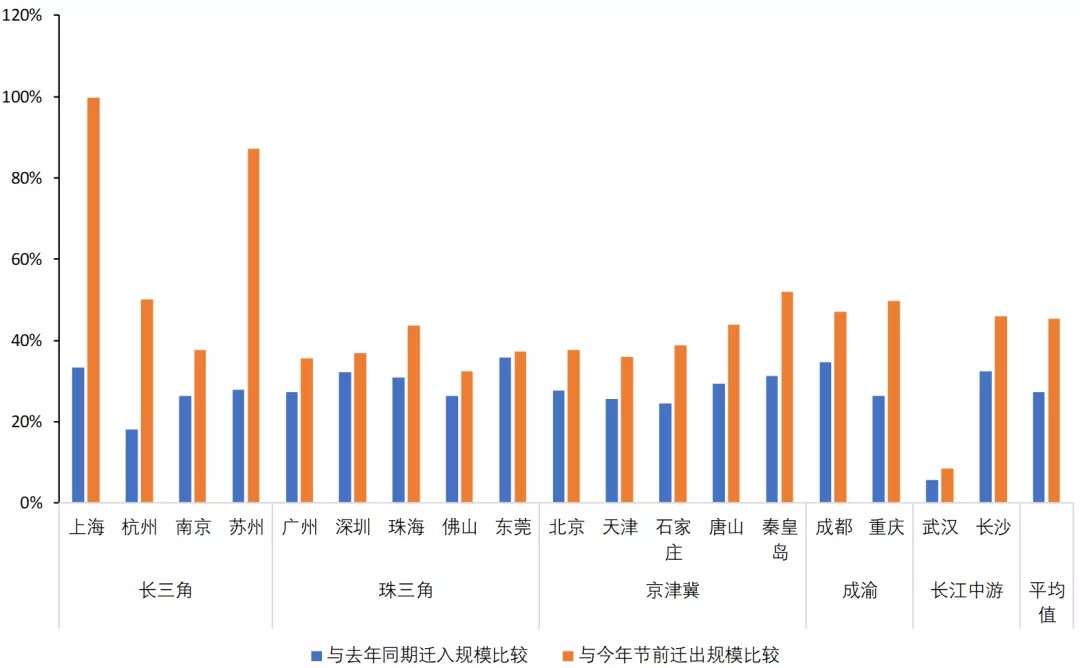

1、部分城市如上海、苏州的节后迁入规模已基本接近节前迁出规模。

多数城市从迁出规模角度衡量,返回比例已经基本接近40%,高于历史同期数据比较的20%左右。

▼五大城市群

核心城市迁徙规模对比

资料来源:百度迁徙。注:节前迁出规模测算时间选取1月10日-1月24日,节后迁入规模数据时间选取1月25日-2月17日,时间段分别对应以春节为依据的历史同期。

2、从总迁入和总迁出角度考虑,整体复工返程比率大约在60%左右。

我们考察了今年1月10日-2月18日整体春节期间的迁出与迁入规模数据,加总对应该时段总体迁入规模与总体迁出规模,计算两者比值,得出目前整体复工返程比率大约在60%左右。

▼五大城市群

核心城市复工返程比率对比

资料来源:百度迁徙,国泰君安证券研究。注:武汉仍持续带有迁入规模数据或因全国各地救援人员,数据不具备代表性,同时我们删除了三个比率超过100%的城市。

最后,我们还可以通过国泰君安各行业研究团队汇总的上市公司微观调研数据进行交叉验证。多数行业反映的复工率也已经达到50%-60%左右,基本与我们从灯光和迁徙规模角度的判断相一致。复工较弱的部分行业,后续也可以通过赶工来弥补前期影响。

因而,综合灯光、迁徙规模和微观调研三个维度考虑的复工返程信息,我们发现截至2月18日,复工返程情况大概率好于当前市场预期。

当然,复工返程并不意味着正式复产,而只是复产顺利衔接的必要条件。但就单纯从复工返程幅度好于预期这一必要条件来看,或许意味着后续全面复产的衔接会快于市场预期。

03

结论二和三:

后续民营经济压力不容小觑

除了复工返程之外,从卫星灯光数据的角度我们还发现了两个现象:

1、民营经济集中省份(如浙江、江苏、河北)表现显著恶化。

微观调研来看,企业当前复产情况弱于复工返程。而在复产中,受制于原材料供应、订单压力等一些因素制约,中小企业或受到更大影响。

从灯光信息角度来看,我们发现民营经济集中省份表现显著恶化,其中河北、江苏、浙江民营经济占比过半的省份,在光源亮度上减弱的幅度最大。

从几个样本省市的民营经济比例和灯光亮度减弱关系中,可以明显地看出二者之间存在比较显著的负向关系。

▼民营经济占比与灯光亮度关系

资料来源:百度迁徙,各省统计局,国泰君安证券研究。

民营经济当前面临压力,意味着后续与中小企业相关的就业压力将成为经济主要矛盾之一,以及与之相关的税收下降风险也将不断加大。

从灯光减弱幅度角度粗略来看,民营经济占比较高的区域,经济活动的弱化幅度大约是其他地区的三倍左右,大约是北上一线城市的六至七倍左右。因此当前民营经济成分,特别是中小企业经营压力不容忽视。

▼部分地区卫星灯光影响对比

资料来源:北京四象爱数科技有限公司,国泰君安证券研究

2、经济活跃程度相比正常时期大约下行20%-30%。

我们进一步综合考察疫情之下,我国的经济活跃度总体有多大程度的下降。

若粗略以灯光减弱幅度为代表,再结合各样本省市GDP占样本比重进行加权平均评估,最终我们得出样本整体衡量的经济恶化幅度大概在13%左右。

不过由于其中北京、上海的经济恶化幅度明显偏低,我们采用样本中灯光亮度减弱幅度最高的河北、浙江为代理,则经济活动弱化幅度将达到24%左右,对应的一季度GDP增速在4.5%左右。

由于样本占全国GDP比重三成,且多为一线城市或相对发达省份,因此其他省份经济或受疫情冲击影响更大。结合我们前期报告测算,基准情形下一季度GDP增速在3.9%,乐观情形或达4.8%。

关联阅读:国泰君安更新2020年中国经济预测:深V反转,全年5.8%

整体来看,从灯光亮度减弱的幅度观察,经济弱化幅度也基本位于这一区间内,经济活跃度相比正常时期大约下行20-30%左右。

04

结论

综上所述,当我们从卫星灯光角度再度观察当前疫情下的中国经济时,大致可以得出三点核心结论:

1、复工返程进度较好,整体复工返程比例在40%-60%左右,这构成了疫情可控后迅速复产的有利条件。

2、经济活跃程度整体下降20%以上,其中,以中小企业代表的民营经济面临更大的压力。

3、疫情导致的复工延迟,中小企业压力不断提升,部分行业龙头或将在此过程中收益,行业集中度进一步提升。

最后,卫星灯光研究视角虽然新颖,并且在一定程度上也相对客观,但仍然存在诸多干扰因素,并且由于样本的有限,会对研究带来一定的不确定性。不过至少,这为当前数据真空阶段的宏观经济分析提供了一个新的视角。

我们对北京四象爱数科技有限公司提供卫星光源数据与处理工作方面的支持表达感谢。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。