编者按:本文系创业邦专栏作者原创投稿,转载请联系原作者。

3月6日,天眼查最新数据显示,湖南映客互娱网络信息有限公司(以下简称映客)发生工商变更,公司经营范围新增物流代理服务;贸易代理;美术品、珠宝、贵金属制品、办公设备的销售等。

这意味着映客进军内容电商的路已经走起来了,意在让去年10月映客“嗨购”频道的电商带货“合法化”。

映客嗨购频道

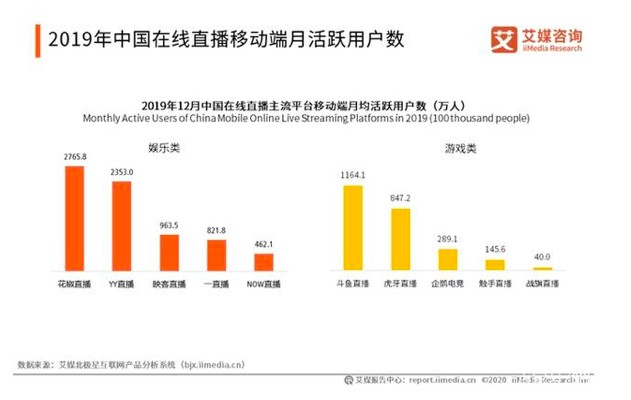

坏消息是,一周前映客发布的盈利预警公告显示,映客2019年全年净利润不超过5500万,较2018年同期出现大幅下滑。同时,第三方数据机构艾媒咨询报告指出,映客2019年12月在线直播月活跃用户数跌至963.5万,下滑严重且远低于竞手花椒(2765.8万)和YY直播(2353万)。

此外,对于映客来说,上马内容电商在竞争对手里面不是最早的。早在2016年,网易考拉海购就已经与当时国内最火的三大直播平台(虎牙直播、斗鱼直播、花椒直播)签订战略合作框架,进行电商+直播的跨界联姻,花椒在电商+直播领域也早已经得心应手。2019年6月,YY就上线了“YY直播购”频道,聚焦文玩、珠宝、玉器、茶叶等行业,去年10月某品牌在YY旗下电商直播平台“一件“的首秀中,8个小时带货500多万。

净利润下滑、主营业务数据低迷、入局晚等诸多不利为映客此次在内容电商上的动作添加了不少阴影。

占据营收95%的直播低迷,其他矩阵产品导流成问题

资料显示,映客的收入由直播、网络广告以及其他三部分构成,其中,直播为映客的核心收入。

据艾媒咨询发布的中国在线直播行业研究报告,2019年12月中国在线直播移动端月活跃用户数,在娱乐类直播平台中,映客直播落后于花椒直播和YY直播,月活跃数仅有963.5万。而截至2019年6月30日,这一数据为988.22万,这表明映客直播的月活数出现了明显的下滑迹象。

艾媒咨询分析师认为,映客直播在维持与用户之间的粘性方面略显疲态,而且收入来源太单一,直播收入占比95%以上,抗风险能力差。

除了收入单一带来的高风险外,映客直播月活数从千万级下降到百万级,最直接的结果就是让资本市场担心其对新开拓的社交和电商业务的导流作用。

映客官方在战略上曾提出这样的公司定位:“基于‘直播+’战略向电商、教育、扶贫、综艺等细分领域延伸完善泛娱乐内容,不断赋能主播自我成长和强化公会生态。”并表示在变现上探索多元化盈利模式,如广告、电商、订阅付费,在直播+电商领域新建立“嗨购频道”探索“内容+社交+购物”的结合。

映客要做的事情用一句话来总结就是:由娱乐直播公司向泛娱乐平台进击。

所以我们看到,映客在直播业务之外,收购和研发了很多不相关的APP产品,比如自主研发的产品有:主打Z世代群体的匿名语音走心社交软件“不就”、中老年社交产品“老柚”以及恋爱交友APP“对缘”。

但新文化商业(Ent-Biz)下载这两款产品试用后,并没有发现像定位中定义的明显社群和年龄差异,如“老柚”中充斥着年轻的主播,基本上很难看到中老年人主播身影,与其他直播产品趋同。

老柚App主页面

从以上产品在设想上的理想化和现实骨感差距可以看出,该公司在产品架构能力上已经出现了很大的问题。如何带活其他同质类直播独立APP出圈是一个大的考题,如果没有强大的主站产品带,就需要再投入巨额推广费用来推广,这对于当前的映客来说不是一个好的投入选择。

事实是,映客主APP月活已经处于很低水平了,它想模仿今日头条系的超级APP产品矩阵路线的意图明显,但是却没有头条系的先天条件和产品研发能力。目前看来,所谓的产品矩阵闭环更像是高层在战略上的一次重大失误。

5.8亿收购积目APP,爆出可能巨额赔偿的法律风险

2019年7月15日,映客突然宣布要以超过5.8亿的价格,全资收购娱乐社交APP“积目”,这令行业非常诧异。

事实上,直播平台“买买买”在行业内不是什么新鲜事。2018年2月,陌陌6亿美元外加期权全资收购探探,天鸽互动以超2亿元收购无他相机66.4%股权, YY以14.5亿美元的总交易金额收购海外视频社交平台BIGO……

看起来,这几宗收购都指向直播平台意图拓宽市场份额。但不同是,和探探几乎家喻户晓且对陌陌产生威胁外,积目在收购之前一直籍籍无名。

根据艾瑞指数的数据,积目在2019难5月的月活仅46万台,增长率也不稳定,且仍处于亏损状态。根据交易公告,积目所在公司北京蓝莓2017年、2018年税后亏损分别为619万元和1767万元。

从产品定位上看,积目是一款主打“潮”、“酷”风格的陌生人社交产品,以兴趣为导向,面向的用户群体是对艺术、潮流、音乐有追求的年轻人。其用户主要集中在一二线城市,95后人群占比接近80%。此次并购,让积目部分投资机构至少获得15倍以上的投资收益,但是却成为映客在投资上的一颗“大雷”。

但是,收购迎来了巨大反转。2020年1月15日,宣布收购后的半年,广东省深圳市盐田区人民法院正式受理了何建梅等6位深圳蓝媒天使投资人向积目APP创始人蔡狄的起诉状。起诉事由为:侵害股东权益。主要是声称蔡狄隐瞒天使投资人做了两款相近的产品并注册了名字相近的两家公司,其中之一是积目APP(主体公司为北京蓝莓时节科技有限公司),另一个叫“涩色APP”(深圳蓝媒时捷科技有限公司),投资人认为蔡狄涉嫌违反敬业协议且伪造注销手续上的股东签名。

有媒体指出,一旦法院认定蔡狄违法竞业义务,需赔偿给股东造成的损失,如损失无法认定的,可以参考本次映客收购北京蓝莓中蔡狄的股权转让所得,认定损失额。

但很快,积目在其官方渠道上进行了声明,表示两个项目所属的两家公司,除了公司名称均由蔡狄本人所起看似相似外,没有任何关系。

虽然目前双方已交由司法处理,是非对错只能等审判结果,但积目目前作为映客的子公司,无疑让映客收购后先背上了天价赔偿的法律风险,对于当前的映客来说,这是一颗随时随地会爆炸的雷。

“直播+社交+电商”生态闭环的梦想,资本会继续买账吗?

映客的故事似乎一直没被资本市场看好过。

2018年7月上市的映客曾是“港股娱乐直播第一股”,当时公司的发行价为3.85港元,上市首日开盘价为4.32港元,此后,映客股价上涨到5港元以上,市值一度突破100亿港元。但截至2020年3月9日发稿,映客股价已经跌至1.20港元,总市值为24.1亿港元。

对于业绩预告中净利润的下滑,映客表示是由于行业竞争加剧,集团收入减少,同时加大对技术及创新产品研发的投入,研发费用增加。这从映客的产品矩阵中可以看到。

但是,在主营业务下滑和市场份额逐渐萎缩的当口,映客走的每一步不仅慢还跨度特别大,多少有些病急乱投医的感觉。

电商带货的风口正火,构成映客此次工商变更经营范围的行业背景。2019年最新发布的《直播生态发展趋势报告》指出,直播已经发展成为电商在新时代的新产业,电商+直播呈现出极强的爆发性,正在创造一个千亿级的新市场。高晓松称:“现在中国整个文娱行业,所有歌手、演员、艺人、主持人、说相声的等等全部都算上,收入却还都不如在淘宝做直播生产内容的那些人们,他们的网红现在已经比明星还要有名。”

但在直播电商领域已经基本形成了进入壁垒。第一梯队是依靠电商APP的免费流量成长起来的自身带货产品,如淘宝、京东、唯品会、小红书等等,薇娅的成长就是电商直播发展最好的见证,她从线下门店到天猫店铺再到淘宝直播,每一步都与电商成长吻合。第二梯队是短视频APP,2018年短视频爆火后,抖音、快手这样的短视频平台迅速成为流量巨擘,加入带货战局,且带货能力惊人的好,李佳琦就是借助抖音东风爆火起来的代表之一。

回过来再来看2016年单纯做娱乐直播的平台,花椒、YY、映客,他们到2019年才反应过来做电商带货,不幸的是能分的粥太少了。且因为本身千万级别的量级跟上面两个亿级日活梯队产品没法同日而语,就算同一时间起跑也未必能培养出半个薇娅或半个李佳琦。

进入壁垒高,养成型的网红基本没有,对于映客这种早期直播平台暴发户来说,要想靠内容电商拯救其他业务着实非常困难。在进入映客“嗨购”频道体验半小时后,主播、品牌及在线人数的稀少,让新文化商业(Ent-Biz)对这家公司更加担心了。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。