编者按:本文来自微信公众号Yourseeker(ID: yourseeker2018),作者西昻翔,创业邦经授权转载。

前阵子看到 kyth 的一篇文章——RSS 二十年,有个观点挺受触动:关于 RSS 以及泛博客的消亡。他的原话是:

古典 RSS 设计的核心问题在于,它没有商业模式,甚至它是反商业的。内容方的网站上本来有广告的,当读者借助科技的力量在 RSS 阅读器里实现了所谓的干净的文章阅读后,广告没有人看了。RSS 是一个在商业上无人获益的生态,因此也没有人有足够的动力去把它完善下去,开拓下去。

所以当你发现内容方突然有一天停止更新时,也不要抱怨,这是我们选的。也不要总抱怨一些新闻网站不支持 RSS,或者支持得不够好,不够完整。先问一句,凭什么呢?巨婴互联网时代结束了,没有人买单,生意就会倒闭。

对此有感触的原因,不外乎我目前就在做这样一件事。除去本公号之外,我还在写一份更为简短、频率更高的短内容(见https://yourseeker.blog/),它也的确很像 RSS 最开始的样子。

恰好最近不少小伙伴问,我是不是后面会更多地做自媒体?其实这涉及这个公号本身的运转逻辑了。

其一,它于我而言不是一份工作,甚至算不上负担。我很久之前就讲过,自己有这方面的习惯和兴趣,如何更好地写出来并传播出去,是我一直在探索的命题。

其二,我目前也是可以靠它盈利的。排除一些约稿之外,目前最大的一部分获利,来自我对部分上市公司近况的关注和研究。

文章里的观点只是一部分,另一部分变成了仓位。秉着 skin in the game 的原则,我也有做多/做空对应公司,过去一年多包括但不限于 Netflix、Spotify、Disney、Slack、Facebook、Tesla。

当然,能够维持这个公号持续更新的最重要原因,其实无关回报本身。之前部分内容吸引到了同好,所以有了一个小组织(见公众号 The Great Filter),大家都认可并享受这个过程,这于我而言是最为正向的鼓励。

知道自己目前在做的事本身有何缺点,但是拒绝接受陈旧设定,继续对抗按部就班,这样才比较好玩。

不过需要说明,以上这些并不代表我排斥商业化。未来日更计划稳定后的付费订阅肯定会有,之前做了一个知识星球小圈子也会继续写下去。

但因为时机不够好,以及没有想得很清楚,所以不着急。但我确定,不会是目前目之所及里那些较为无聊的商业化路径。

而在此之前,如果你觉得本公号比较独特、还算有意思,那么多多分享已经是莫大的支持,就这么简单。

在今天的文章里,我觉得最近有 6 条内容尤其值得推荐:

1)2030 年的社交网络会是什么样?

2)2019 年全球流行 App 榜单(下载量维度)

3)海外一个酷似多抓鱼的早期小玩意

4)B站 2019Q4 财报会议纪要的数据及问答总结

5)各大音乐平台的“贫富差距”对比

6)疫情之下,美国电影及流媒体行业谁利好、谁利空?

如果想查看更多,可以复制 https://yourseeker.blog/ 并在浏览器打开。

1)2030 年的社交网络会是什么样?

前情提要:

2000 年互联网泡沫遗留下的宝藏是,让更多人开始真正接触到互联网。20 年过去了,如今全球约有 40 亿人都会用到互联网基础设施之一——社交网络。

据最新一季财报,Facebook 军团(Facebook,Instagram,Messenger 和 WhatsApp)已经拥有 29 亿月度活跃用户(MAP);而腾讯,微信月活 11 亿,QQ 7 亿+。

除却通讯这种最为基础的功能之外,其他社交媒体也在不同维度下竞争。其中的一流选手 MAU 扩展到 2-4 亿也不是问题。

如专注于年轻一代的 Snap、Tiktok、抖音,以及聚拢了足够多兴趣话题的 Reddit、Twitter、Discord、Twitch、Pinterest(及类似国内产品,如微博、斗鱼虎牙、小红书)。

所以未来十年会否出现新的硬件平台、载体?基于其上的软件又会是什么样子?

The Information 最近和一家基金合作办了场 Social2030 的主题沙龙,讨论的就是这个宏大命题。

这场线下讨论一共设置了六个议题,分别是:

1)技术进步对真实社区的影响

现实生活中的互动比网络互动存在地更加久远,而社交网络的便捷性在于使更加多样的人群聚集起来,并使他们能够更加方便地分享。所以,社交网络具体是如何加强现实世界中的关系的?

2)社会信任的演变

早期互联网的两大真义:免费、匿名。而众所周知,随着社交媒体平台推出更多规范,免费和匿名性受到了极大挑战。下一代社交网络将如何平衡免费、匿名与社区塑造之间的关系?会和此前的时代有多大不同?

3)新媒介与新的交互方式

随着社交媒体的推陈出新,文字、图片、视频都开始有了成功案例,这帮助互联网解锁了新的交互形式,使人们可以更加便捷地联系和展示自己。未来十年,是否还会诞生什么更加新颖的方式?

4)新平台不断自我加强的网络效应和渠道力量

比如基于 AR / VR、区块链等的平台?

5)平台的权力下放

当现有社交网络真正发展到全球亿级规模以上,它们是否会重新考虑和用户之间的权力关系?

6)印度社交平台 ShareChat 的故事

你没看错,也许是中国微信已经足够成功了,在会议设计者看来,社交网络在印度农村而非中国的迅速发展更具讨论价值(所以为什么他们不关注快手?),而这在很大程度上要归功于 ShareChat 的发展。ShareChat 创始人 Farid Ahsan 现身主持了这个议题。

除去以上六个主题,这场讨论还涉及到的有:

1)垂直网络如何获利

垂直网络的商业模式与 Facebook、微信等”公用事业网络“有很大区别。简而言之,垂直网络的好处是用户之间具有更强的信任,而信任创造了直接货币化的可能性。反过来说,因为不存在广告,这些垂直社区也有了更一致和紧密的连接。

尤其是随着越来越多的人声讨 Facebook,Twitter 和 Instagram 对用户数据的肆意滥用,未来是否会有具备一定规模的公司真正做到另类的货币化策略,有效杜绝以上问题?至少这个想法是有讨论意义的。

比如体育迷,每天有大量的注意力和时间花在他们关心的内容上。再比如 NBA 比赛期间,一个赛季的每场比赛的晚上,都会占用他们的很大一部分时间,如何利用这段时间来获利?Sideline 或许值得进一步研究。

2)新的内容格式

这个话题的讨论者包括 Cameo 的 Stefan Heinrich Henriquez(他以前是 TikTok 的 COO),他认为更多有创作能力和“优质用户”从 YouTube 转移到 TikTok 的原因在于:

YouTube 曾经是第一个真正使普通人成为明星(或者说具备话语权)的民主化的平台,帮助所有人对外发声。但是用户必须要掌握的是拍摄、剪辑工具和创意技巧。所以相对而言能够长期对外输出的人,大概占平台总用户的千分之一。

而以短视频、模板工具起家的 TikTok 把用户侧的生产工具进一步提升了,变相赋予了用户更强的内容生产能力。这带来的结果是,在相对早期,大概四分之一的用户会真正发出属于自己的第一条内容。

3)Twitter 用户的自我加强效应

这部分讨论来自 Eugene Wei,之前写 StaaS 的那位,如果不了解,可以戳——https://mp.weixin.qq.com/s/mrBubnkgJP1mffzleguuRg。

他的看法:Twitter 上的每个人越来越像专家,讲一些看起来很 make sense 的话,逐步强化自己的人设,以至于不按这套玩法出牌的人基本没法继续。

这是如何发生的?原因可能是当用户在 Twitter 发表言论时,他占据主导地位,太像是站在舞台中间了。如果他收获越来越多的粉丝,必然是因为他的某些输出在不断强化他的人设,受益于此,他必然会持续诉诸于该主题。这里存在一个反馈循环,循环的终点是,触及到最后的天花板为止。

(注:以上部分内容的信源,来自参会者 Lightspeed 合伙人 Alex Taussig。)

2)2019 年全球流行 App 榜单(下载量维度)

这个榜单来自 Apptopia,一个很老牌的 App 数据挖掘网站。按照游戏、社交通讯、娱乐、餐饮、约会、旅行、购物、音乐音频、健康健身、财务分成十个大类,从榜单来看还是有些反常识的信息的。

不过需要说明,排行榜数据取自 App Store 和 Google Play,而国内 Google Play 不好使,所以差点意思,但不影响大致趋势和结论。

游戏类目,超休闲游戏表现惊人,2018 年还只有《Candy Crush Saga》进入Top 10,结果今年就有四款挤进榜单,可见增量人群的潜力。

社交通讯类目, Facebook 占了半壁江山(5/10)。据估计,TikTok 在 2019 全年下载量大概 6.822 亿,这还不包括国内的第三方 Android 商店。此外,跳舞厂的另一出海大作——印度社交产品 Helo 也荣登 Top 10,非常惊人的成绩,倒是后者在国内讨论声量并不明显。

娱乐类目,Netflix 继续霸榜。排名第三的印度流媒体平台 Hotstar 其实是迪士尼旗下产品。同属印度的还有 JioTV。国内有两款,西瓜视频和腾讯视频,这俩缺了 Google Play 的数据但依然能上榜,说明真实下载量是更可观的。以及,Disney+ 因为 11 月才上线,并没能跻身 2019 年度 Top 10。

餐饮类目,Top 10 里有 8 家都是送外卖的,区别只在于主战场不同。而能从线下店反攻线上的,只有麦当劳和星巴克。

约会类目,Tinder 和国内版 Tinder(探探)依然火热。另外值得一提的是,Top 10 里,Tinder 和 Plenty of Fish 归属同一家公司(Match Group),Badoo、Bumble 也归属同一家(MagicLab),可见它俩的方法论还算纯熟。

旅行类目,Uber 第一毫无悬念。Top 10 里只有一家 OTA——Booking.com。据估计,Booking.com 在 2019 年的下载量比 Airbnb 还多 1120 万。

购物类目,值得一提的只有俩,Wish,美版拼多多,以及拼多多本体。

音乐音频类目,和 2018 年 Top 10 的阵容几乎完全一样。Spotify、YouTube Music 遥遥突出,它俩下载量之和几乎和第三名到第十名下载量之和相等。另外值得注意的是,Pandora 跌出 Top 10。

健康健身类目,排名第一的居然是提醒人们喝水——Drink Water Reminder。

财务类目,Google Pay 排第一,下载量比第二名的 PayPal 多了 140%。而众所周知,谷歌家 Google Pay 的绝大部分增量来自印度。恰好,PhonePe(沃尔玛旗下)也只在印度推出。另外还有三款归属中国,一款归属俄罗斯,一款来自巴西,坐实金砖四国的名头了。

3)海外一个酷似多抓鱼的早期小玩意

我第一次看到多抓鱼的品牌介绍时觉得它既简短又打动人——真正的好东西值得被买上两次。不久前在 Product Hunt 上又看到一款内核极度相似的产品,名为 Read This Twice。

值得阅读两遍的书是什么书?自然是你喜欢、崇拜的人真实读过的书。

这个产品的开发者曾试图搜索 Peter Thiel 推荐过的好书,但发现搜索引擎里聚合了太多鱼龙混杂的东西,深感来源不够详实可靠会非常影响体验,于是他选择自己开发一款值得信任的、发掘你感兴趣的名人推荐书籍的产品。

这个网站目前有来自 100 多位名人的近千本书推荐,每个推荐都已经过验证,直接指向该名人推荐来源链接。而且涉猎极广,覆盖商业、创业、投资、艺术、电影、科学等领域,我猜这里一定会有你感兴趣的人和他所阅读过的书籍。

看了下他们目前的想法,大致是准备从名人个人做起,再逐步纳入优质、靠谱的组织推荐的书单。

有人喜欢提供海量信息的、大而全的搜索引擎和算法推荐,但这种更细致、走心的小东西也挺可爱的。

4)B站 2019Q4 财报会议纪要的数据及问答总结

听完这场财报会议,记录下一些值得长期 highlight 的信息。

首先是来自 B 站管理层的一些数据:

1)2019 年就说过增长是未来主要战略重点,2021 年的 MAU 目标是 2.2 亿,目前在正确道路上

2)MAU 同比增长 40% 至 1.3 亿,移动端 MAU 同比增长 46% 至 1.16 亿,DAU 同比增长 41% 至 3800 万。注意,后两项均高于第一项

3)2019Q4,PUGV 仍是内容库增长的主要来源,占视频总观看次数的 91%。

视频 OGV 战略两步走,其一是形成 IP 矩阵,其二是将免费用户转换为付费用户。2019年,中国动漫 MAU 首次成为 OGV 最大的垂直市场,首次超过日本动漫。

4)每个用户平均关注 34 位内容创建者,而 2018 年是 26 位。

5)销售及市场推广支出为 4.13 亿元,同比增长 127%。增长的主要原因是渠道和营销费用,如线下活动、晚会以及手机游戏的推广。

来自分析师和管理层的 Q&A:

1)疫情爆发的潜在影响?

总营收环比和同比都会有相当大的增长。鉴于物流延迟,电商收入会受到影响,但与流量增长更为相关的业务(如直播和游戏)的影响更为积极。

2)2019 年实现 1.3亿 MAU,明后年的目标有无变化?

暂无,2020 年目标 1.8 亿,2021 年 2.2 亿。

3)广告营收的新计划?

改善广告定价策略,革新推荐算法,加强和阿里生态的合作。

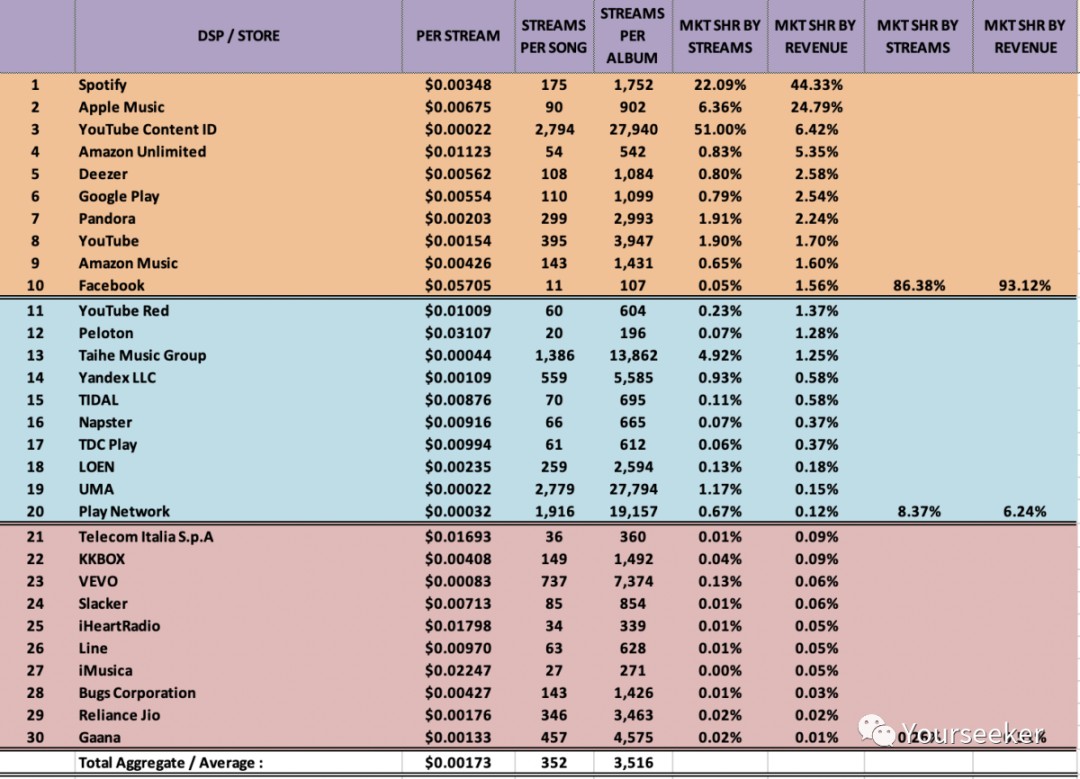

5)各大音乐平台的“贫富差距”对比

看到一张蛮有意思的图。它大致在干一件不太寻常的事,统计全球各大音乐流媒体平台上的音乐消费量和收入占比,从而横向对比出它们的变现效率高低。

图里信息量蛮多,我简单总结了一下:

1)排名前 30 的流媒体平台,为行业带来 99.87% 的营收;排名前 10 的,为行业带来 93% 营收;排名前 5 的,带来 83% 营收。简而言之,头部效应极强。

2)YouTube 的 Content ID 系统,音乐消费量是全平台最多的,大概占了 51%,但它带来的营收只有 6.4%。

消费了 50% 以上的内容,产生的收入却只有 7%,堪称音乐平台的第三国家了。

3)Spotify 产生的收入是所有平台里最高的,占 44%,而消费量是第二高,占 22%,这样来算它的变现效率大概是 YouTube Content ID 系统的 14 倍。

(我的具体算法是 44% 除以 22%,7%除以 51%,然后做个除法。)

另外 Spotify 有个指标变化很特殊,就是图中的 Per Stream,意为每播放一次带来的收入。这个指标 2018 年是 0.00331,2019 年略微上升到 0.00348。换句话说,Spotify 每百万次播放赚到的钱变多了,2019 年大概可以赚 3300-3500 美元。这是历史首次上升。

4)Apple Music 依然是单次播放最值钱的平台,虽然消费量仅占 6%,但贡献了近 25% 的营收。Apple Music 的消费能力可见一斑。

苹果的 Per Stream 指标达到了 0.00655,过去两年变动还挺大的,主要是因为它也靠前期烧钱营销,后期更多免费转付费才慢慢回血。

6)疫情之下,美国电影及流媒体行业谁利好、谁利空?

2019 年,美国电影票房收入共计 110 亿美元,其中约 68 亿流进了好莱坞电影制片厂。根据《Vanityfair》报道,院线电影的上映平均时间是 12 周,然后才会转到其他渠道播放 。

而作为最重要的线下渠道,各大电影院的日子一直都很不好过。截至 2019 年底,全球第一大连锁院线 AMC Entertainment 的净债务/ EBITDA 是 6.6 倍(EBITDA 可以理解为一种还算可靠的总利润数字),头部另外几家也差不多,Cinemark 好一点,净债务/ EBITDA 为 2 倍,National CineMedia 为 4 倍。

放了如此之高的杠杆,承担了如此之高的债务,现在疫情一来,线下影院说关就关,短期内直接冲击收入的同时,如果让消费者更多适应了线上电影消费,这种潜在影响将会是更长期的利空。

所以这一事件背后的受益人是谁?五家大型的、可以控制流媒体平台的电影制片方——迪士尼,维亚康姆,华纳,NBC 环球和 Netflix。

2019 年美国票房的 38% 被迪士尼吃掉了,它是无可置疑的行业领头羊。而因为有了 Disney +,他们有更强的动力推动原本线下的院线电影早日线上化(而非最开头讲的 12 周),更有甚者,他们可以强控制某些热门内容直接在 Disney + 首映(比如那部大家可能都在期待的《½的魔法》)。

在我看来,这件事的意义显然强于国内 2020 春节期间头条和欢喜传媒合作在线发行《囧妈》。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。