编者按:本文转自公众号点拾投资,作者朱昂,创业邦经授权转载。

导读:记得我们访谈中泰资管CEO叶展的时候,他提出了一个很精妙的思维:用便宜的价格买保险。投资中必须要将各种不确定性纳入考虑范围,任何事情的发生都是一种概率。我们看到过去发生的事情,但也要思考哪些可能发生,但并没有发生的事情。这也是塔勒布的黑天鹅思维方式。

当然,这个保险必须用便宜的价格去买。如果因为不确定性,就不承担风险,那会损失很大。比如说把钱一直存在银行,就是一种最大的风险。如果害怕Beta,把市场的Beta完全剥离掉,只要Alpha,也是一种昂贵的保险费。毕竟收益中大头来自Beta,而且Alpha要长期稳定很难。

今天我们分享的是著名的“风险套利者”Mark Spitznagel,他是通过押注尾部风险,获得高风险低成本的收益。过去一个月获得了36倍的超过收益!他还出过一本书《Dao of Capital》,塔勒布和Paul Tudor Jones都推荐过。Mark Spitznagel大概10年会写两封公开信,我们对他4月7日的公开信做了简单翻译,能够看到“tail hedge”(防范尾部风险)的思维方式。顺便说一句,许多机构都买他的产品作为一种保险,包括中投。

我先分享一句他的“金句”:股票市场真正的黑天鹅并不是我们无法预测到的遥远事件,而是我们能预测的事件但认为遥远的事情。市场参与者的绝大多数人,并没有预计到,必然会发生的事情。

亲爱的Universal投资者:

你们或许知道,我大概每十年会写一封正式的投资者信。由于过去这段时间我们经历了过去10年最大的单月波动和恐慌,标普500指数最大跌幅达到26.2%,我觉得写这么一封“中期投资者信”,距离我上一次写信只有2年。这也是回顾我们策略如何表现的好时候。从过去一个月市场的表现中,我们也能明白,保护整体组合出现巨大回撤的必要性。通过在Universa获得优化的风险平滑策略,节约了你打了的成本和市场相关性的风险。

我们Universa尾部对冲产品的表现如下: 2020年3月的单月收益3612%,今年以来的收益4144%。我们自从2008年3月成立以来的年化收益率是76%,在此期间标普500指数收益率151%。

你知道我们对你的持仓进行持续的压力测试,在市场中的暴露是完全和市场下跌非线性的,这就是我们的尾部对冲策略。我们还会优化3月以来获得的收益,并且如果市场继续下跌,给你带来下行风险的保护。

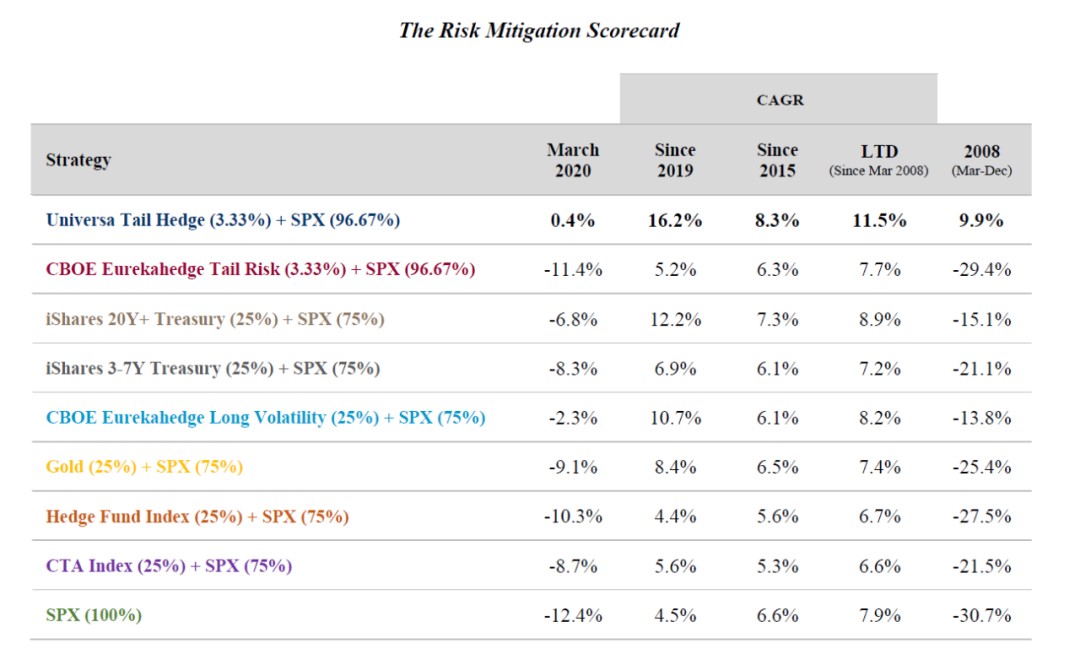

当然我们的Universa策略产品BSPP是一种风险转移策略,这可不是仅仅是通过随机的来源获得Alpha,而是当你的组合面临风险的时候,我们作为一种对冲产品分散风险,这是其他产品做不到的。我始终认为,购买保险并不是降低你的收益率,如果真的如此,那有什么意义呢?这种想法可是和现代组合管理的思维不同。我认为风险降低的目标是,提高你的复合回报率。如果在你投资组合中,放入3.33%我们的尾部风险产品头寸,和99.67%的标普500指数,你能看到我们对于整个投资组合收益率优化带来的效果。

只需要3.33%的组合头寸,就能在2020年3月带来12.7%收益率,2019年带来11.6%复合收益率,2008年3月带来3.6%的额外复合收益率。同时,其他的另类风险管理工具,全部都跑输我们的组合,而且是在全部时间段上。

而且几乎所有另类投资组合都跑输标普500,无论是2008年以来还是2015年至今。唯一例外的是做多波动率,这个组合2008年以来跑赢标普指数,但是2015年以来跑输(因为要分配25%的仓位),还有一个就是长周期债券。

为什么说我们的尾部风险策略能增加你的复合收益率?因为这里面的数学很简单:巨大的亏损,才是你复合收益率中最重要的因素,不是小规模亏损,也不是大规模的盈利。巨大的亏损会毁灭你的几何回报,甚至你的财富,这就是我称之为的“波动税收”(Volatility tax)。对于风险降低要有效,那么必须专注在降低哪些巨大的潜在风险(尾部风险)。更明确的是,这种产品在风险事件中,必须要提供巨大的回报,这样相对成本才能足够便宜。

展望未来,整个世界笼罩在全球金融大泡沫中,这很明显,市场的价格必须反映了最完美的预期,基于更多的流动性宽松,这个价格依然包含了太多乐观假设。所以这一次的调整远没有结束。但是这个泡沫是否现在就要刺破?我的水晶球告诉我,根本没有魔法水晶球!谁又能在上一个季度末,看到今天发生的事情呢?当然,如果历史和经济能给我们一些指引,那么即使泡沫不以这种方式破灭,还是会以其他方式破灭。

这也是为什么,Universa是你们的安全岛,在这里躲避可不预测的风暴。当风暴来临时,并不是要一直躲避在室内,而是带一把雨伞,让我们继续做业务。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。