编者按:本文系创业邦专栏作者螳螂财经(ID:TanglangFin)原创投稿,转载请联系原作者。

疫情期间,一则新闻曾引发网友的热议,一户居民在家隔离,请社区工作人员帮自家孩子买进口奶粉,工作人员找了好几个商店,都没有买到,该居民非常生气,认为工作人员敷衍他,怒打12345市长热线投诉。

我们且不论该居民行为的对错,这则新闻从侧面反映出一个事实,那就是国产奶粉目前仍处于极为尴尬的地位。2008年的三聚氰胺事件已经过去了12年,但消费者的信任还没有完全建立。

只认进口品牌,成为了很多妈妈们购买奶粉的唯一标准。

那国产奶粉未来的路在哪里呢?

一、下沉三四线,国产奶粉的无奈之举

事实上,自三聚氰胺事件后,中国的妈妈们普遍更愿意花高价买进口奶粉,为安全付出更高的溢价。进口奶粉企业趁机提价、占领市场,海外代购扫荡国外超市货架。从2009年到2015年,进口奶粉企业规模扩大了4.5倍。疯狂的海外代购促使香港、新西兰等地颁布奶粉限购令。

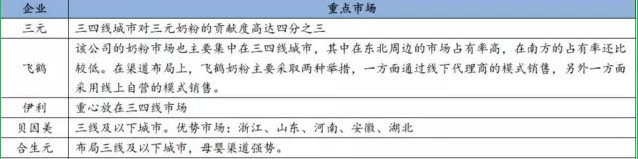

在整个行业遭受信任危机之下,中国的奶粉企业只能掉头转向三四线城市,面向那些对品牌认识度不敏感的消费人群。通过下表可以看出,国内几大奶粉品牌的重点城市均在三四线城市。

数据来源:广发证券

对品牌认识度不敏感,自然对价格就非常敏感了。

谁便宜就买谁。

国产奶粉开始走低价路线,比如君乐宝,在2014年推出130元每罐(800g)的超低价格。

可是低价路线不是这么好走的。都是名气不响的国产品牌,买谁都一样,那么关键的问题就变成了:

谁能够被摆在超市和母婴店的货柜上,谁就能够进入消费者的视野,最终转化为实打实的销售数据。

因此,国产奶粉对经销商和终端母婴店两条渠道极度依赖。

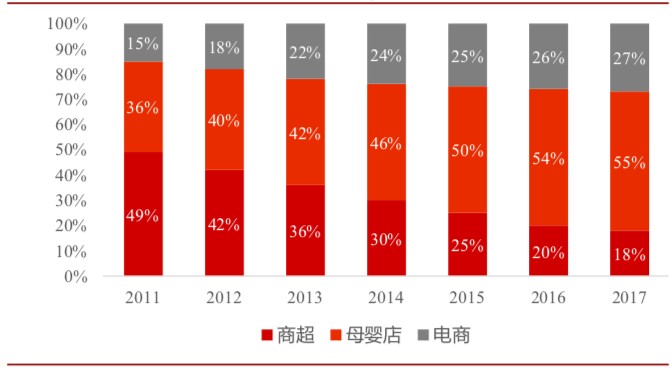

从下图数据可以看出,商超+母婴店的销售占比达到了整体的80%左右。

数据来源:招商证券

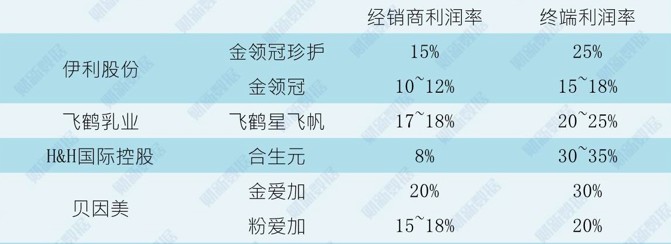

为了保证渠道销售,奶粉企业让出巨大的利润空间给经销商和终端。

数据来源:财新网

通过专门开直营母婴店的上海公司爱婴室,一跃成为了A股上市公司,2019年录得收入24.6亿元,其中奶粉收入占据半壁江山,达到11.6亿元。

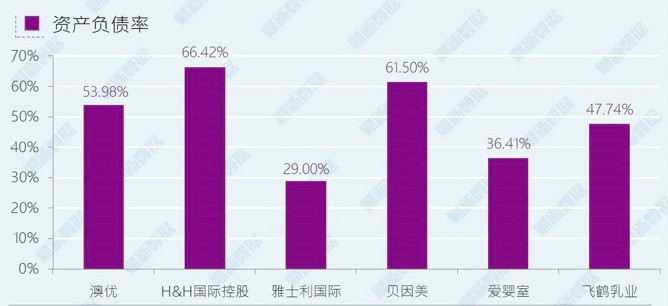

“螳螂财经”发现,奶粉企业将相当大一部分利润分给了经销商和终端,在价格竞争激烈之下,自身利润摊薄。与此同时,奶粉企业的负担没有降低,从下表可以看出,奶粉企业的资产负债率较高。因此,下沉至三四线,贴身肉搏的价格战,对于奶粉企业来说,并不是长久之计。

数据来源:财新网

二、发力高端市场,国产奶粉突围困难

为了提升利润,很多奶粉企业纷纷转战到高端、超高端市场,试图抢夺进口品牌的市场份额。

但是,“螳螂财经”发现,这场仗更不好打。

首先是大城市养育投入更高。

相比于三四线城市,大城市的生育意愿更低,而大城市消费人群的收入更高。在每家只有一个孩子,家庭收入又足以支撑的情况下,父母们更愿意在孩子身上投入。

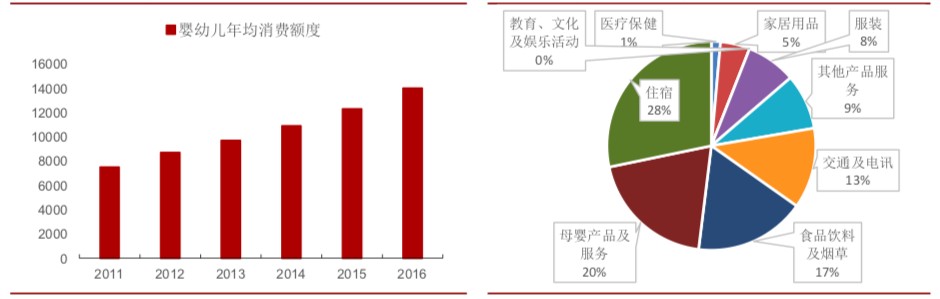

据统计,我国婴幼儿年均消费不断攀升,一个家庭的母婴方面的消费支出仅次于住宿支出。

数据来源:招商证券

因此,很多家庭不惜投入巨资购买进口奶粉,甚至自己专门去海外购买,或者找代购买。高端进口奶粉企业在大城市深耕多年,无论是品牌认可度还是消费者教育都做得非常好。像美素佳儿、惠氏启赋、雅培菁智、美赞臣蓝臻等获得了大量消费者的认可;达能爱他美、A2等在高端市场也有一大批忠诚的消费者。

这也是武汉居民在买不到进口奶粉,选择投诉社区工作人员的前因后果。

其次,消费者信心难重建。

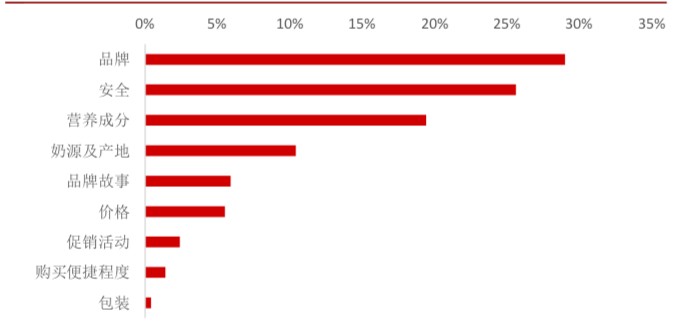

据调查,2019年消费者购买奶粉时最关注的因素中,品牌和安全是排名最靠前的两个因素。

而国产奶粉的安全问题始终是消费者担忧的焦点。

最近三年,我国对奶粉的抽检合格率都在99%以上,不少人喊出了“史上最安全奶粉时期”。如果仅从数据上看,国产奶粉算得上非常安全了,但是数据背后其实是乳品标准变宽松了。

2010年,我国重新修订了乳品标准,从原来的160多项删改至66项。

在修改后的国家标准中,有两项指标引发了极大的争议:

第一项指标是蛋白质含量降低。新国标规定,每100克生乳中,蛋白质含量的最低值为2.8克。这一指标的旧国标是2.95克,国际标准是3.0克。

第二项指标是菌落总数放宽。新国标规定,每毫升牛奶中的菌落总数是200万,之前旧国标的标准是50万,美国和欧盟的标准是10万,而有着世界上最严格的食品检测标准的丹麦,奶制品菌落总数标准是2万。

这两项关键指标放宽,让原本很多不合格的生牛乳一跃成为合格品。

广州市奶业协会理事长王丁棉对此曾发表看法:这是2009年制定标准时,受到利益集体及失去良知之“砖家”把控着制标权所致,2010年新标实施时我就说过,我国生奶标准一夜倒退了25年,成为全球标准最低的国家。

我国之所以制定如此低的标准,一方面当然是希望更多消费者看到更多“合格”的奶粉,另一方面则是因为我国的奶源限制。卫生部官方曾回应:“目前我国奶牛小规模散养比例较高,100头以上规模养殖比例仅为23.1%,5头以下比例为32.4%,这种小规模养殖的现状短期内难以改变。养殖水平低造成生鲜乳菌落总数相对较高。”

在如此宽松的标准之下的国产奶粉,又怎能为消费者建立“安全”的印象呢?又如何与高标准、严要求的进口奶粉竞争呢?

三、明确打法,才能走得更远

不管是持续走三四线城市路线,还是发力高端市场,对于国产奶粉来说都不是容易的事情。要想解决向左走还是向右走的难题,国产奶粉企业还需要明确打法,才能够走得更远。

首先,主打安全牌,打造硬核品质。

在自身品控方面,国产奶粉企业达到新国标还仅仅是达到及格线而已,要想真正打造硬核品质,还需要主动高于国标,向国际高标准靠拢。

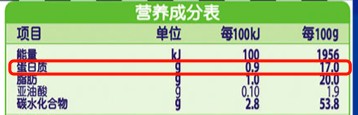

目前来看,虽然各大奶粉品牌营养成分表中蛋白质含量高。

比如飞鹤星飞帆系列的产品营养成分表中显示蛋白质每100g含量为17g。

合生元派星系列营养成分表中显示蛋白质含量为15g/100g。

但是制作奶粉的重要原材料——生牛乳的蛋白质含量其实还是无法得到验证。

奶粉的生产工艺一般有两种:第一种是将生牛乳烘干制成牛乳粉,再勾兑营养物质,第二种是将营养物质事先和生牛乳勾兑调制,然后再烘干制成奶粉。

不管是哪一种,生牛乳的蛋白质含量都极为重要。

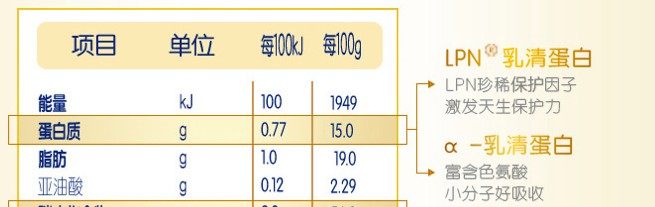

从合生元的官方宣传中,我们能看出它的高蛋白质标准依赖于添加的LPN-乳清蛋白和α-乳清蛋白。换句话说,就是将蛋白粉兑入了牛乳粉中,还是没有解决牛乳粉的品质问题。

因此,很多企业将国外牧场、进口奶源作为宣传要点,其本质也是为了让消费者对奶粉加工工艺中的“生牛乳”或者“牛乳粉”的质量更放心,比如合生元、飞鹤等会在品牌广告的显眼位置标注牧场位置。

其次,强强联合,多线发展。

在受限于奶源和产品线之下,企业寻求并购能够迅速解决问题。

2019年,蒙牛先后实行了两个大动作,首先是收购了澳大利亚有机奶粉品牌贝拉米。紧接着,蒙牛又宣布收购澳大利亚第二大乳品企业Lion-Dairy&Drinks。

贝拉米主营有机奶粉,海淘大军在澳大利亚买买买,让贝拉米进入了中国妈妈的购物车中。据贝拉米财报显示,其70%的营收来自中国市场。蒙牛收购贝拉米就是为了获得完善的有机奶粉产业链。

Lion-Dairy&Drinks和蒙牛的主业有相似之处,主要经营乳饮料、酸奶、低温果汁及植物饮料等,蒙牛。蒙牛收购Lion-Dairy&Drinks一方面是为了完善产品链,另一方面则是为了获得更好的澳大利亚的奶源市场,为蒙牛其他产品线提供高品质原料。

蒙牛的老对手伊利也选择了强强联合,在2019年收购了新西兰第二大乳企威士兰。威士兰是合作社体制,公司由400多位奶农股东所有,这些奶农股东拥有超过18万头奶牛,而这也势必能为伊利提供高品质奶源。

第三,发力新品种,借助消费升级渗透高端市场。

随着消费者对奶粉的品质要求越来越高,有机奶粉、羊奶粉等品种成为了消费者的新宠。

羊奶粉被认为具有更小的脂肪球,且富含不饱和脂肪酸,更易被人体吸收,以及羊奶中的乳清蛋白、酪蛋白含量也被认为更接近母乳。澳优羊奶粉佳贝艾特长期在国内市场占据龙头地位。就澳优在国内销售的奶粉而言,2017年28.63亿,2018年44亿,同比增长53.8%。佳贝艾特羊奶粉销售20.33亿元,同比增长约58.9%。从数据不难看出,澳优这几年的业绩增长的核心亮点来自羊奶粉。

有机奶粉在中国的市场虽然还相对较小,但也在稳步上升。据中商产业研究院的统计,2016年——2018年线下有机奶粉销售额分别为18.2亿元、26.7亿元和39.2亿元,2019年规模在60亿元左右。另外根据预测,2020年奶粉线下销售额有望突破100亿。

在奶粉市场增长乏力之下,有机奶粉市场成为一个有力的增长点。

一个商品贴上了“有机”的标签,消费者就愿意掏出更多的钱去购买,尤其是高学历、高收入、高职位的“中产新女性”,而他们是一线城市购买奶粉的主力军。

尼尔森数据显示,近六成的消费者接受比普通商品贵40%以内的有机产品;25—49岁人群相对于其他年龄段的支付意愿更为强烈。

目前,多家奶粉品牌都推出了有机奶粉产品线,且价格都不低:

这也是蒙牛在贝拉米尚未获得婴幼儿配方奶粉牌照的背景之下,仍然愿意支付高溢价收购贝拉米的原因之一。

一言以蔽之,不管是推新品还是收购新企业,建立安全生产体系,提升产品质量,才是国产奶粉赢回消费者的唯一路径。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。