编者按:本文来源创业邦专栏iFeng科技,作者薛星星,编辑于浩。

财报中的美团和股票市场上的美团,形成了一种绝妙的反差。

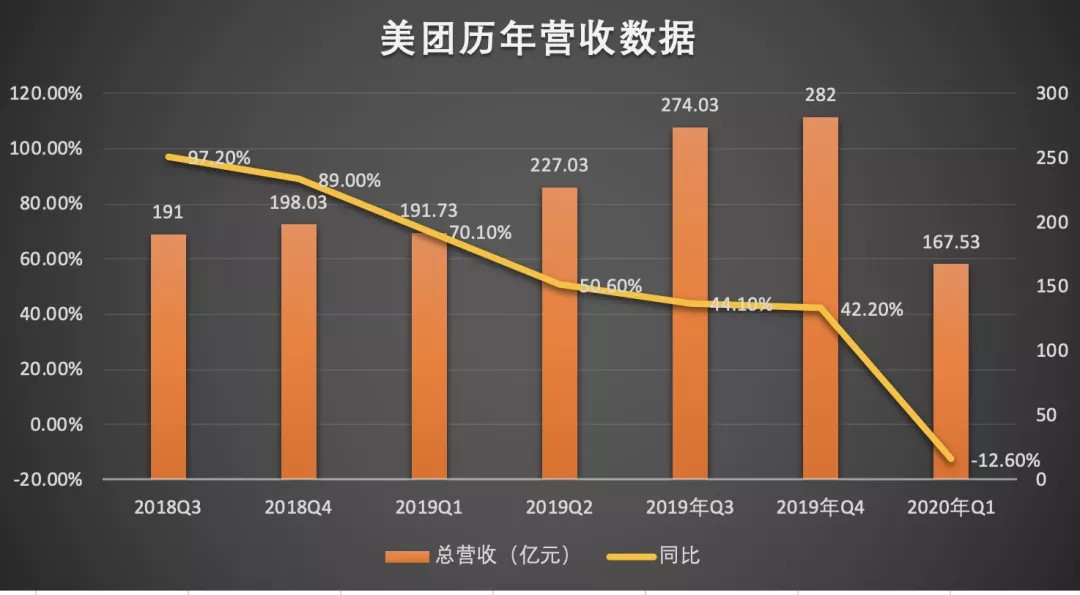

财报中,这有可能是美团度过的最为艰难的一季度,各项数据均出现下滑,一季度营收仅为 168 亿元,比上市初的营收还低,同比下降 12.6%。要知道,自美团上市以来,其营收增速一直保持在 40% 以上。

去年,亏损多年的美团首次实现盈利。一季度,它不可避免地重回亏损,经营亏损 17 亿元,经调整亏损 2.16 亿元。

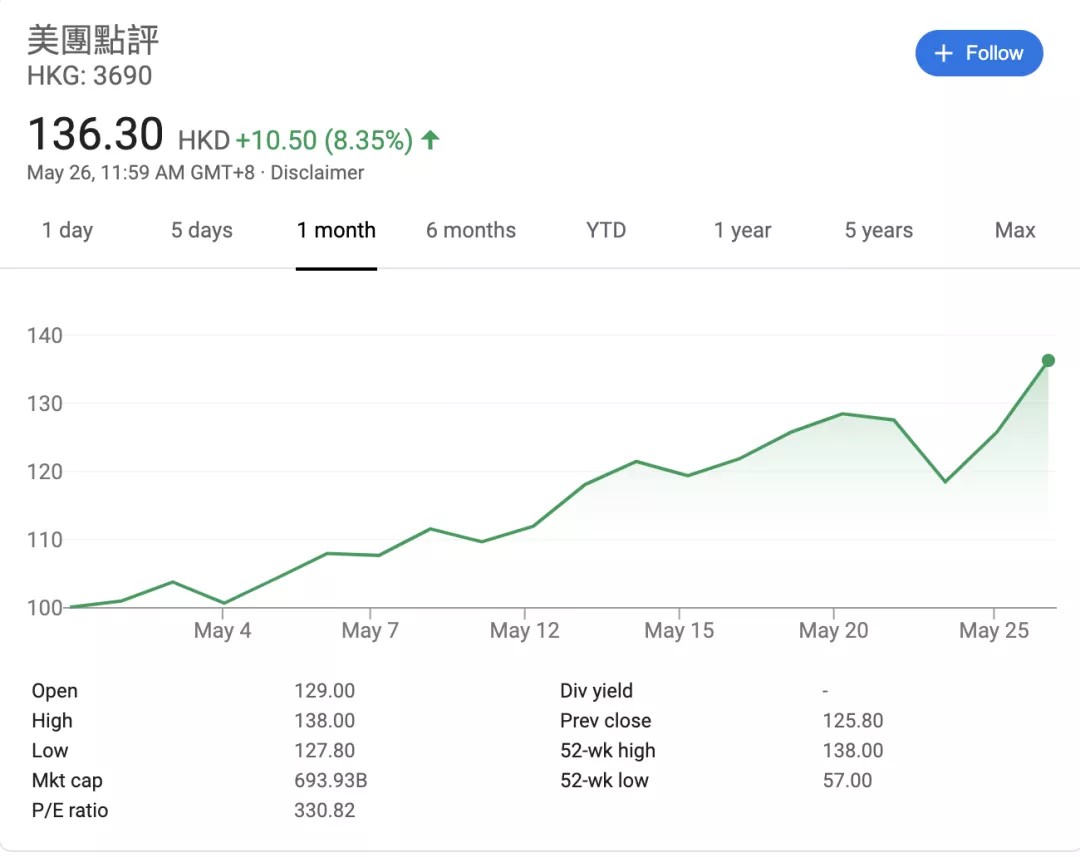

但回到股票市场上,美团股价却一直坚挺。财报发布之前,美团的股价就蹭蹭地往上涨,两个月涨幅近 70%。5 月 25 日财报发布当日,股价又涨了 6%。5 月 26 日早间港股一开盘,美团股价再次上涨。

截至今日 16 时,股价上涨 9.06%,两日市值增加约 800 亿港元,总市值达 7994.28 亿港元,约合 1031.1741亿美元,成为继阿里巴巴、腾讯以外,第三家市值过千亿美元的中国互联网企业。

人们对美团宽容的原因,是因为相信这家公司未来的前景。这家以团购网站起家的新经济公司,总是热衷于打破人们对他的想象。更通俗的说,人们现在越来越认同它的创始人王兴所说的,太多人关注边界,而不关注核心。

美团的核心可以用四字概括:吃喝玩乐。它的基础是美团引以为傲的 400 万名深入到城市毛细血管内的配送骑手。疫情期间,虽然餐饮外卖业务订单量下降超过 18%,但同时也人们看到了美团配送在生鲜、百货零售等非餐品类上的突破。

人们看到了这些骑手更大的价值,他们是美团链接线上与线下最稳定、也是最高效的无形牵引,是它不断扩张的基石,也是支撑起美团千亿美元市值的底气。

疫情终将会过去,我们也终将会去楼下的小馆子吃饭,点一杯奶茶的外卖。美团,也终将会活过来。只是,仍然需要等待。

01

总营收 168 亿元,经营亏损 17 亿,经调整净亏损 2.16 亿。——可以说,这是美团上市以来交出的最差的一组数据。

美团称,受今年 1 月下旬以来爆发的新冠肺炎疫情影响,美团所在的本地生活服务行业在需求端和供给端都遭遇了严峻挑战。

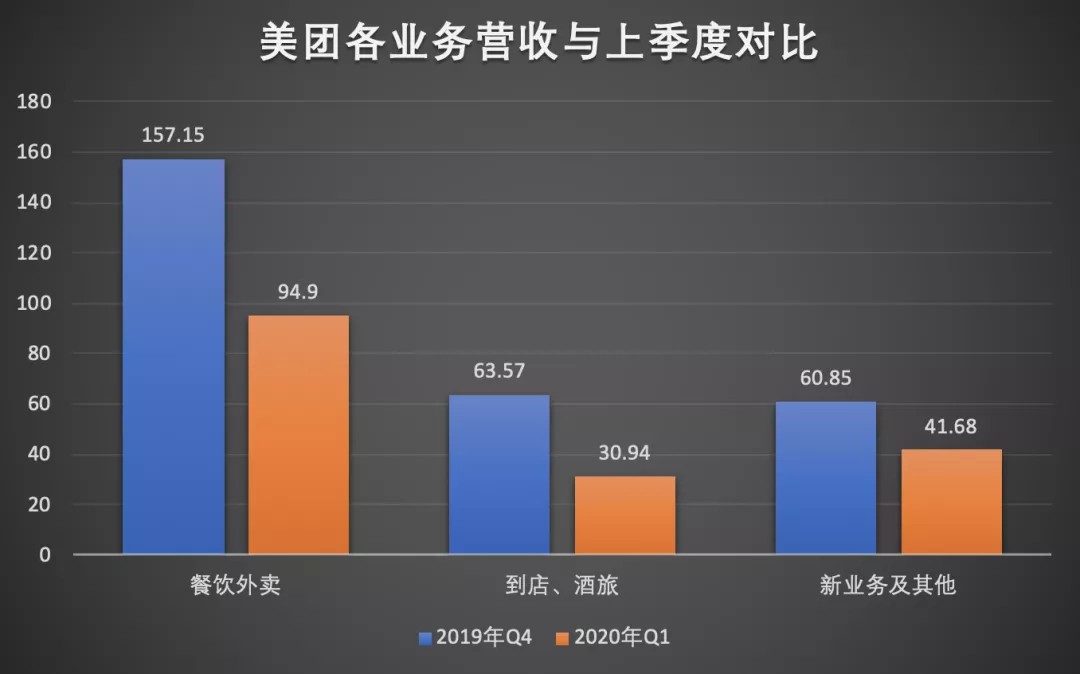

美团的两大主体业务餐饮外卖及到店、酒旅业务均出现不同程度下滑。其中,餐饮外卖一季度收入同比减少 11.4%至人民币 95 亿元,日均订单量同比下跌 18.2%至 1510 万笔。

疫情在国内爆发之初,是美团业务受损最严重的时期,美团在财报中用“急剧下跌”来形容。那段时间,大批线下餐饮商家无法复工,人们躲在家里,不敢点外卖,对美团业务造成较大影响。

恢复是缓慢的。即便在 3 月部分行业已经复工的情况下,美团的餐饮外卖业务依然疲软。美团称,随着全国各地有序复工,越来越多餐饮商家开始恢复,但由于人们对卫生安全担忧,以及隔离措施,外卖订单量在 3 月底前仍未恢复到正常水平。

当季餐饮外卖的交易金额同比减少 5.4%至人民币 715 亿元,变现率降至 13.3%,去年同期为 14.2%。这导致美团的餐饮外卖业务经营亏损 7090 万。

佣金收入的减少是造成美团收入下滑的主要原因。餐饮外卖分部一季度佣金收入同比下降 13.7%,为 86 亿元。美团称,疫情期间交易用户的购买频率下降,导致订单量同比减少 17.3%;加上临时佣金返还和豁免政策、订单组合的变化等,导致变现率下降。

与之相比,美团的到店及酒旅业务受损更为严重,收入同比下滑 31.1%,仅为 30 亿元,比上季度减少近一半。与一直不怎么“挣钱”的外卖业务相比,到店及酒旅业务的毛利率一直维持在 80%以上,该业务的下滑对美团整体利润的影响更为明显。

“我们的到店业务面临着更严峻的挑战,并且恢复明显落后于餐饮外卖分部”,美团在财报中说。当季,到店业务佣金收入同比及环比分别大幅下降 50.6%及 62.2%,在线营销服务收入,同比下降 8.2%,环比下降 39.8%。

没有人敢在那段时间享受酒店了。当季美团的国内酒店消费间夜量同比下降 45.5%,环比下降 61%,仅为 4280 万。虽然美团在财报中披露,本地的住宿及商务差旅活动的恢复速度较快,但由于人们外出旅行的意愿下降,两相抵消,酒旅业务仍遭受较大打击。

和上述两个营收出现近乎腰斩式下滑的业务相比,包含共享单车、网约车及 B2B 餐饮供应链在内的新业务及其他分部似乎守住了底线,营收同比增长 4.9%至 42 亿元。但这几乎创下美团上市以来的增速新低。

数据仍然是下滑的。新业务分部的经营亏损由去年同期的 13 亿元,扩大 3.4%至 14 亿元。经营利润率由去年同期的负值 21.7%,扩大至负值 32.7%。经营亏损则同比收窄,经营利润率改善了 32.3%。

美团表示,美团闪购及小额贷款业务收入有所增加,但被网约车服务、B2B 餐饮供应链服务收入减少所抵消。

但从长远来看,新业务似乎具备了更大的想象力。该业务包含了美团买菜及闪购业务在疫情期间处于增长状态。

此前,美团配送总经理魏巍在接受凤凰网科技(微信搜:iFeng科技)采访时表示,非餐业务占比在疫情期间创下新高,生鲜、商超、鲜花、手机等品类继餐饮之后,成为用户线上点单的垂直品类。与餐饮订单相比,生鲜订单的提升也带来了其客单价的提高。“这些从长期来看都是利好的。”

财报电话会议中,王兴同样表示,买菜业务在疫情期间的增长迅速,且相信未来会进一步增长。“这个板块的业务会带给我们更多的机遇”。

02

当下,似乎仍难以判断疫情对美团到底是好还是坏,但这家公司相信,长远来看,疫情将会对其产生积极作用。

它在财报中强调,疫情使得他们的业务覆盖了更多的人群,消费者对外卖品质的要求正在提高,越来越多的人将外卖当作正餐,开始更加看中商家的品牌。他们一季度每笔订单的平均均值,也就是每笔订单的价格,同比增长了 14.4%。

那些在过去注重线下餐饮、并未提供外卖服务的高级餐厅们,也因为疫情加速了其数字化的进程。美团称,疫情期间有超过 5 成必吃榜餐厅上线了外卖业务。如果你有心寻找,现在甚至可以在美团外卖上订购一家五星级酒店的下午茶,而不只是沙县小吃。

对于那些中小型的餐饮品牌来说,外卖几乎成为他们在疫情停摆期间唯一的收入来源。美团分享了一组数据,3 月底的最后一周,已有超过 7 成的商户外卖单量恢复至疫情前的 60%以上,3 成商户完全超过疫情前。它们启动了“春风行动”百万小店计划,以期通过数字化帮助小店复苏。5 月的第一周,平台上小店订单量比 2 月首周增长了 28 倍。

酒旅行业也在复苏之中,美团称,平台“安心住”酒店商户间夜量 3 月底同比已恢复约九成。

隐忧仍然存在,美团与商家之间的微妙平衡在疫情期间被打破。虽然美团称它在疫情期间做了一系列扶持措施,但商户们却因为日益增加的抽佣比例而不满。

1 个月前,这种不满集中爆发,广东餐饮协会及 33 个广东各地协(商)会向美团外卖发出联名交涉函,反对其在疫情期间过高的抽佣比例。

双方最终和解,美团似乎下调了抽佣比例。一季度,美团餐饮外卖佣金同比下降了 13.7%,交易金额减少 5.4%。有分析认为,佣金下降幅度高于交易金额,意味着其抽佣比例在降低。

整个疫情期间,美团新增了超过 100 万配送骑手。这些深入到城市毛细血管内部、直接触达消费者的骑手们,是后续美团众多业务恢复的基石。

王兴十分乐观,在回复分析师的询问中,他表示今年仍将加大投入。“我们花了五年时间建立起全中国,乃至于全世界最大的骑手团队”,王兴在财报电话会议中说,他计划要在 5 年后将美团的日订单量提高至 5000 万,现在还有很大距离。因此,美团将进一步极大其在技术上的投资。

他们没有停止对新业务的投入。今年,美团重启了自己早前放弃的共享充电宝业务——这一可能是几年前那场共享经济大潮中,留下的唯一遗产。基于美团在餐饮商家领域绝对的话语权优势,市场对这一业务的重启普遍乐观。

共享单车及网约车业务因为疫情影响,同样在亏损。今年,美团还计划投入共享电单车领域,并推出更多的自由单车。

“我们会持续把资金投到新业务上,这也是基于我们对投资回报的分析“,王兴说,这些投资都是长期的、关于价值创造的,并不会因为短期的挫折就会放弃。

当季,美团的经营现金流从 2019 年 Q4 的 31 亿元,降至负值 50 亿元。截至 2020 年 3 月 31 日,美团的现金及现金等价物为人民币 141 亿元,短期投资 424 亿元。

疫情带来的不利影响仍将持续。这家公司在财报中悲观地表示,展望 2020 年余下时间,预计包括持续的疫情预防措施、消费者对线下消费活动的信心不足以及商家关闭的风险,将持续对美团的业务表现产生潜在影响。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。