编者按:本文来源创业邦专栏一点财经 ,作者唐琳。

东(阿)阿胶、西片仔(癀)、(云)南白药、北同仁(堂),A股江湖四大中药股谁能称首?估计很多投资者会毫不犹豫的票选拥有351年历史的同仁堂(600085.SH)。

然而,这家横跨四个世纪的老字号眼下正处在罕见的颓唐之中。2019年报公司营收、利润双降,出现了上市12年来的首次业绩下滑;今年一季度,公司产销、业绩更是顺疫情而下流,丝毫不见下降势头的遏止。

业绩下滑尚可向市场环境、向宏观经济推诿,可偏偏公司这熠熠生辉的金字招牌又因接连不断出现的质量问题而蒙羞。公司内部治理问题之严峻可见一斑。

没有几家公司能像同仁堂一般拥有如此具有历史内涵的超级IP,但或许也正是因为坐拥“同仁堂”这三个价值万万金的字,如今却成禁锢其发展的桎梏。

在中国医疗改革以及大健康成为国家战略支柱产业的幕布之中,同仁堂等中药公司原本应成为登堂入室引领中国医药产业发展的主角,然而,相比全球医药列强,论品牌、论市场、论影响力、论创新力,方方面面,中医药公司均可以以“完败”而定义。

从这个角度而言,同仁堂所代表的可不止是中华老字号这么简单,它的成长,它的壮大,它的变革,都应当顺应整个时代的变革,而不是蜗居于历史的典籍之中。

同仁堂,到底怎么了?

01

拐点已现?

“要么上天堂,要么煮青蛙”,三年前,一位投资者对同仁堂做出了这样的股价走势预判。如今看来,同仁堂正在“温水”里煎熬,等待“收汁”。

从财务数据看,同仁堂2020年一季度营业收入30.3亿元,同比减少22.53%;归属于上市公司股东的净利润 2.39亿元,同比减少31.55%。

相比营收,同仁堂的净利润同比跌幅更大,而一季度的这个净利润已经跌回到了2015年一季度的水平,2015年一季度同仁堂净利润为2.4亿元,但是同比增长了13.72%。

如果单季度的盈利下滑和疫情影响,还不足以说明同仁堂可能遭遇增长的拐点,那么再看其2019年年报。

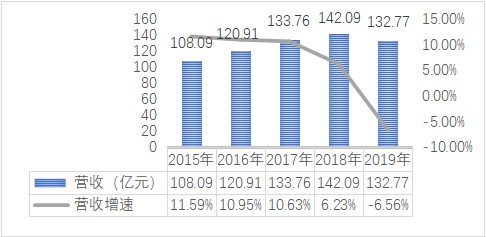

同仁堂年报显示,公司当年度内营业收入为132.77亿元,同比下降6.56%;归属于上市公司股东的净利润为9.85亿元,同比下降13.12%,扣非净利润为9.24亿元,同比下降7.74%。

这也是同仁堂自2007年以来,首次出现营收净利双双同比负增长的现象。不过,在2018年的时候,同仁堂营收增速就从两位数降到了6.23%,当年净利润增速虽然为11.49%,但扣非净利润增速则仅为0.22%。

也就是说2018年起,同仁堂就已经开始降速,2019年则出现降档的下滑。而在二级市场,同仁堂也是自2018年5月间创下阶段高点后,一路下滑,至今股价接近“腰斩”。

业绩增长乏力,盈利能力下降,股价自然大幅滑坡,但对于二级市场的同仁堂投资者们而言,需要判断的是其未来成长性是就此终止,还是进入了调整期?

一点财经&多肽链根据公开资料整理

目前,同仁堂生产销售传统中成药的主营业务主要来自旗下三大核心公司:从事中成药生产的“同仁堂科技”、统领连锁药房资产的“同仁堂商业”以及重点负责海外发展分销网络的“同仁堂国药”。

同仁堂科技显然就是其医药制造的业务体系,后两者则是医药商业的部分。这两大业务体系构成了同仁堂的主业。那么这三大核心公司的增长情况如何呢?

根据2019年财报显示,净利润贡献最高的同仁堂科技在2019年营收和净利润同比降幅最大:

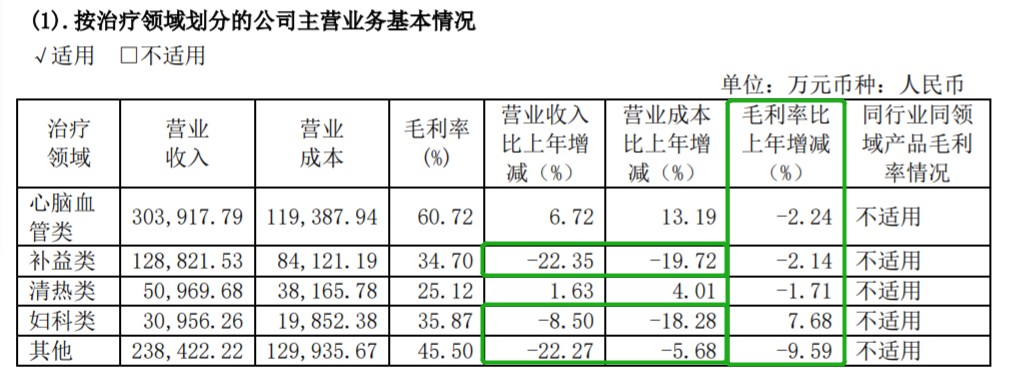

从细分产品品类来看,同仁堂产品中心脑血管类和补益类产品贡献收入占比较大,是核心品类,但2019年补益类产品的收入同比下滑最明显,达22.35%,毛利率也出现同步下滑;心脑血管类产品和清热类产品的毛利率也出现一定幅度的下滑。

从具体的生产和销售情况来看,2019年同仁堂补益类产品整体生产量 1496.18 万盒,同比下降33.44%;销售量 1883.1万盒,同比下降25.5%;库存量 379.24 万盒,同比下降 50.5%。

产量与库存同比降幅大于销量降幅。也就是说生产环节和渠道环节,问题相对更大一些。同仁堂官方说辞是“产能倒移、环保限产”的压力,导致旗下子公司同仁堂科技工业布局持续调整,产能不足、产值下降对其年度业绩产生较大影响。

上游产品产能承压较大,也导致同仁堂商业板块里的终端网络建设放缓:截至2019年底,公司共设立零售门店 852家,当年净增加44家,但2018年全年同仁堂零售门店净增加则为108家。

总体而言,眼下同仁堂业绩症状主要在生产端,从销售端和库存来看,仍然无法判断就此出现拐点。

不过,同仁堂如果只能通过销售端的不断扩张来放大规模,放在竞争日益加剧的市场环境下,恐怕仅仅靠老字号来支撑也会很容易见到“天花板”。

02

老字号蒙羞

说到底,同仁堂这么多年来的发展所依仗的核心资产就是这块金字招牌,因为有“同仁堂”三个字就代表着品质的保证。然而,就是这样的维系其生存发展的核心资产,却接连遭受质疑。

实际上,近年来同仁堂产品的质量问题一直都备受舆论诟病。这个问题和背后潜藏的东西,远比公司业绩下滑更令市场各方担心。

数据显示,同仁堂自2016年以来,累计被药监部门点名通报23次。或许这些通报都属于“挠痒痒”,并未对公司造成什么影响,然而公司也未曾想到会因为蜂蜜而陷入品牌的连环危机。

2018年底一家名为盐城金蜂食品科技有限公司(同仁堂蜂业受托加工生产单位)的公司,因回收大量过期蜂蜜作为原料并涉嫌更改生产日期被曝光,同时牵扯出了事件背后的同仁堂。

该事件一出,便使得同仁堂陷入质量风波。随即,北京同仁堂(亳州)饮片有限责任公司生产的白矾产品,被山东省药品监督管理局发布药品质量抽检不合格的通告;再被北京市医疗保障局通报。

直到去年2月份,同仁堂才发布公告称,子公司北京同仁堂蜂业有限公司(下称同仁堂蜂业),因存在用回收蜂蜜作为原料生产蜂蜜、标注虚假生产日期的行为,被江苏省盐城市滨海县市场监督管理局罚款人民币1408万元,并就此次事件造成的不良影响真诚致歉。

而北京市纪委市监委的通报更是“一针见血”:北京同仁堂集团党委没有充分发挥在国有企业的政治核心和领导核心作用,内部管理混乱。对下属企业监督管控不力,对控股企业存在的生产经营和质量管理问题失察失责,相关企业质量管控制度虚化不落实,造成国有资产严重损失,对“同仁堂”品牌形象产生恶劣影响。

无疑,同仁堂的企业内部治理存在系统性问题。改革进度迟缓也一直是很多投资者诟病同仁堂的焦点,何况眼下的医药市场环境也在发生重大的改变,跟不上形势,老字号也得望洋兴叹。

从市场环境来看,随着医改进程的不断深入,《药品管理法》修订、医保目录调整、“4+7”带量采购、医保控费在内的多项政策落地施行,促使行业加速调整。

另一方面,中成药这些年的市景并不好。根据前瞻产业研究院数据显示,2018年我国中成药产量为261.9万吨,较2017年同比下降0.97%;2019年中国中成药产量为246.4万吨,同比下降5.9%。

整体中成药市场呈现萎缩之态,覆巢之下安有完卵?大环境的不断改变已经不再是一招鲜就能吃遍天的。

越来越多更加符合当前行业发展趋势和市场商业规律的医药企业参与到竞争中来,它们也从技术方向推动了医药行业的整体进步,也因此拥有核心技术、重磅产品以及运营能力的企业才能最终胜出。

所以,只顾“吃老本”的同仁堂不由得不让人担心。数据显示,公司2019年研发投入2.41亿元,占当年营业收入的1.82%,低于行业可比公司的整体水平。

更要命的是,同仁堂自身旗下的五大系列产品既是无专利,又不属于受保护的品种,随着越来越多的进入者的围攻,招牌护体的同仁堂也真难说能招架得住后生晚辈的冲击。

03

落寞“北丐”

虽然中成药行业整体有些式微,但也并不妨碍一些公司的强势发展。

同业中,能与同仁堂比肩的上市公司非片仔癀莫属。虽然啃老本也是片仔癀被指摘的问题,但其近些年的发展势头,却把同仁堂、东阿阿胶和云南白药甩在身后。

作为中药老字号,同仁堂于1997年上市,片仔癀则在2003年上市,两家公司在上市初的市值分别为34.44亿元和22.37亿元。多年过后的今天,同仁堂的总市值为359亿元,片仔癀的总市值则高达917亿元,同比PE后者也要高出50%。

如果比较两家公司的财务数据,也就不难理解这种差距的由来。过去三年,同仁堂营收、净利润复合增速分别为-0.37%、-1.59%;同期,片仔癀营收、净利润复合增速分别为24.12%、30.48%。

此外,东阿、云白、片仔癀与同仁堂这四大中药股中,其他三者都有非常强势的核心单品,三家企业也围绕核心单品不断扩充相关产品线,甚至通过跨界进入美妆等消费品领域,以此来打破增长的天花板,可唯独同仁堂没有绝对强势的核心单品。

也因为有核心单品,所以其他三家公司可以通过提价和增量来提升业绩,而同仁堂只能靠不断扩张自营店的销售网络,来带动业绩增长。所以,先天就要比另三家难度高很多,资本性支出和管理链条的延伸,都会带来风险。

核心资产硬不过片仔癀,改革创新不如云南白药,连单品也斗不过东阿阿胶,如此同仁堂要如何开始救赎?

如今的同仁堂,能做的似乎除了等待,别无他法。公司需要等待管理层为其带来新动力,需要等待旗下子公司的业绩提升,需要等待自身挽回品牌价值。对投资者而言,无疑是一个尴尬的标的。

有业内人士预测,或许未来同仁堂的成长不可忽视。同仁堂国企改革预期强烈,未来若启动员工激励与资产注入,将加速公司成长。

然而,这一预测,何时能够真正实现?尚且难定。

04

后记

同仁堂、东阿阿胶……这些民众耳熟能详的老字号品牌,都是行业的金字招牌,承载着无数国人的深厚情感,在消费者心中都如“国宝级”般存在。

近些年来,同仁堂已无数次上了“黑榜”,真是用“最苦的一味药”砸了自己的品牌,倘若再这样下去,这个351年老字号的信誉会逐渐被消磨殆尽。

金字招牌已受损,短期内已令公司业绩承压。与其他中药巨头相比,同仁堂又无优势与之抗衡,唯有等待公司内部经营调整完成,才能令其恢复,重拾投资者信心。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。