编者按:本文来源微信公众号一点财经,作者刘亚杰,编辑严 睿,创业邦经授权转载。

自主研发的口号喊了这么多年,在华为最需要帮助的时候还是退缩;倒是缺钱了,又想起资本市场的好,已经在港股上市的中芯国际又跑来A股科创板准备卷走200亿元现金。

就这样,6月19日中芯国际还过会了,而且前后只用了19天时间,堪称神速。

供应商的脸色要看,国人的期待要挺,产业的发展要扛,投资人的钱也要拿……无论怎么看,中芯国际都像是个宅门里受气的小媳妇儿,什么都想做,谁都惹不起。

因此总会有偏激的看客,一遍遍地矫情——“干啥啥不成,拿钱你很行”。面对这样的评价,中芯国际还是冷静且理性的。和噪音争吵,自己制造的同样是噪音。

不过,沉默不代表放空思想,上市也不应该只是拿钱走人,中芯国际这一趟资本局的过场,如何留下自己的痕迹,需要讲述怎样的中芯故事,这才是关键。

中芯国际号称国内最强的半导体代工厂商,可是成长与否总要看ASML(荷兰阿斯麦)是否有心情出口光刻机。

“离开了ASML无法晶圆流片”,“短期内无法代工华为14nm麒麟SoC”,这些问题暂时无解,还是可以接受的,关键是这200亿元花出去,经过中芯国际几代人努力,如果能缩短与台积电的差距,一切都值得。

“大陆只需要从事芯片设计,就不需要进入芯片制造领域。”年初接受某电视采访时,外界对台积电(TSM)创始人张忠谋的态度解读为规劝,如今体会更多的是警告。打破台积电的傲慢,体现大国半导体产业发展的底气,这才是中芯国际的责任。

人们经常高估短期内的改变,低估未来的改变。希望中芯国际的韬光养晦不只为眼前小利,而是更大的未来。

反台积电阵线

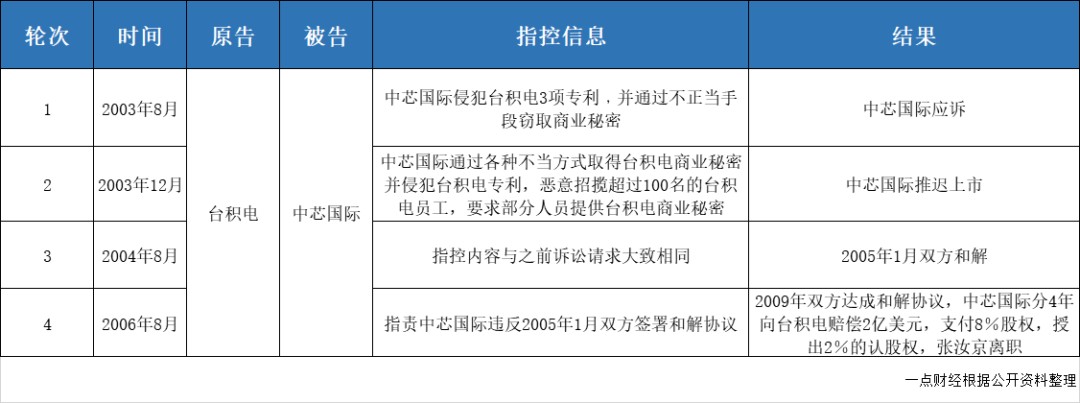

传统印象中,被称为“台湾半导体教父”的张忠谋鹤发童颜,慈祥和善,其实内里有数不清的狠辣刁钻,而且所有指向都是中芯国际。

创建中芯国际前,张汝京创业成立的台湾半导体公司世大集体电路公司(WSMC),三年内即实现盈利。不过这样一家优质的企业,却出现了管理层集体“反水”,趁张汝京出差集体表决,卖身台积电,有报道称其为张忠谋的“大手笔”。

负气之下,2000年张汝京来到上海开始二次创业。面对日渐起色的中芯国际,张忠谋寝室难安,于是在2003-2006年间四次发起诉讼,最终在2009年将张汝京赶出了中芯国际。无奈之下,中芯国际原董事长江上舟邀请职业经理人王宁国加盟临时掌舵,将张汝京推离风口。

王宁国是幸运的,毕竟他面对的不是千疮百孔的烂摊子,而是一家全球排名前五,已在上海、北京、天津等地多处建有12寸和8寸等不同规模晶圆厂的大厂。

因此在任两年间,王宁国主要忙于梳理管理架构,稳住传统用户,逐步将一家2009年营收 10亿美元的企业,培养成2011年上半年就营收超过7亿美元,实现扭亏(净利润650万美元)的半导体企业。

不过此时,台积电“拆解”中芯国际的手段开始奏效。由于股权分散,大股东大唐电信开始与海外股东抢班夺权,逐渐让王宁国失去立足之地,2011年7月选择离职。在他之前,已有超过90名台籍管理层出走。

之后,邱慈云正式接棒。已经在半导体行业浸淫27年,曾供职于德国慕尼黑固体技术研究所、美国AT&T贝尔实验室,也是台积电的老江湖,倚靠平生所学推动中芯国际的发展。

按邱慈云的规划,中芯国际不能是一个半导体作坊,必须成为“国际化、独立化运营的公司”。不过从结果来看,或许独立化效果还可以,不过国际化的趋向越来越不明显。

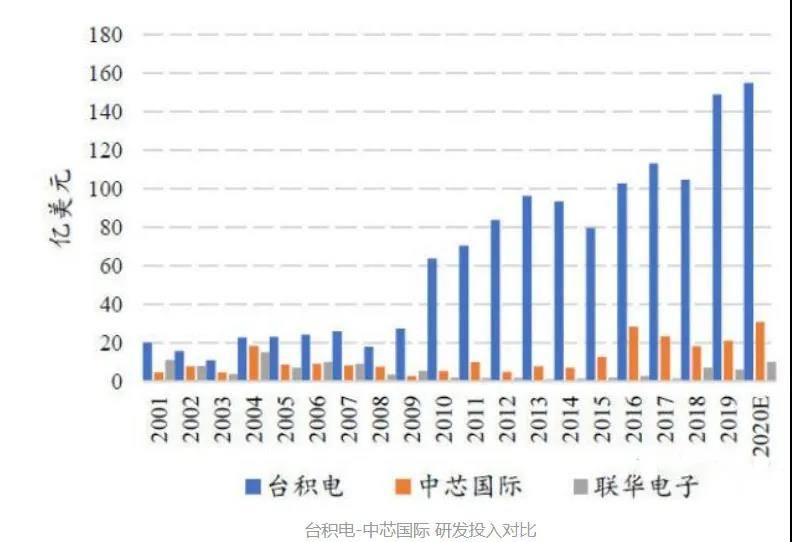

在邱慈云“入阁”之后,不断压缩公司激进的外部投资,风格不再锋芒毕露:公开数据显示,自2011年之后的五年间,中芯国际资本支出逐年减少,对比台积电资本支出还不到20%。

与此同时,中芯国际启动内收式发展,其业务重心从北美地区调整至国内。财报数据显示,2011年中芯国际北美与中国地区收入占比分别为55%与32.7%;到2016年两地占比反转为29.5%与49.7%——全然不见张汝京时期的冲杀突击。

给企业降温,中芯国际减少了内部争议,同时消解了台积电的警惕,换来阶段性和平相处。不过收敛不代表缴械,暌违多年后中芯国际还是亮出匕首。2017年5月,曾供职IBM、台积电、三星电子的梁孟松加入中芯国际。

某种意义上,梁孟松的人生履历在争议中铺就:加入台积电不久,他成功主导研发130nm工艺制程,战胜老东家IBM;加入三星电子后,他成功主导研发14nm工艺制程,将台积电压在身下;加入中芯国际后,他在300天内实现28nm向14nm技术升级,良品率达到95%。

此时中芯国际的提速,并未引起台积电的多少关注。毕竟两年前,台积电已经完成升级,才有了张忠谋的奚落。可是又能怎样呢?忍着吧,毕竟落后是事实,谁也无法改变。

200亿元听个响?

为了尽快填补差距,几天前,中芯国际科创板上市申请获得受理,而其募资200亿元人民币的额度也创下科创板融资记录。要是把这些钱给其他企业,已经是天文数字,但对中芯国际而言,想到赶超目标是台积电,这些钱不算多。

2003年,张汝京将中芯国际的营收规模提升至3.65亿美元,6.3倍的年营收成长率也传为一段佳话。可是在台积电一番“折腾”后,中芯国际开始求稳,再没有出现过曾经的速度。

到2019年,中芯国际的营收为220.18亿元,净利润12.69亿元,外部压力持续增大,依然录得接近8倍的成长,也算成绩斐然;不过同期,台积电已经从年营收58.07亿美元的企业成长为年营收357.74亿美元(2528.97亿元),净利润118.36亿美元(约836.72亿元)的巨兽。

一旦体量过于悬殊,数据将会难以衡量真实差距。

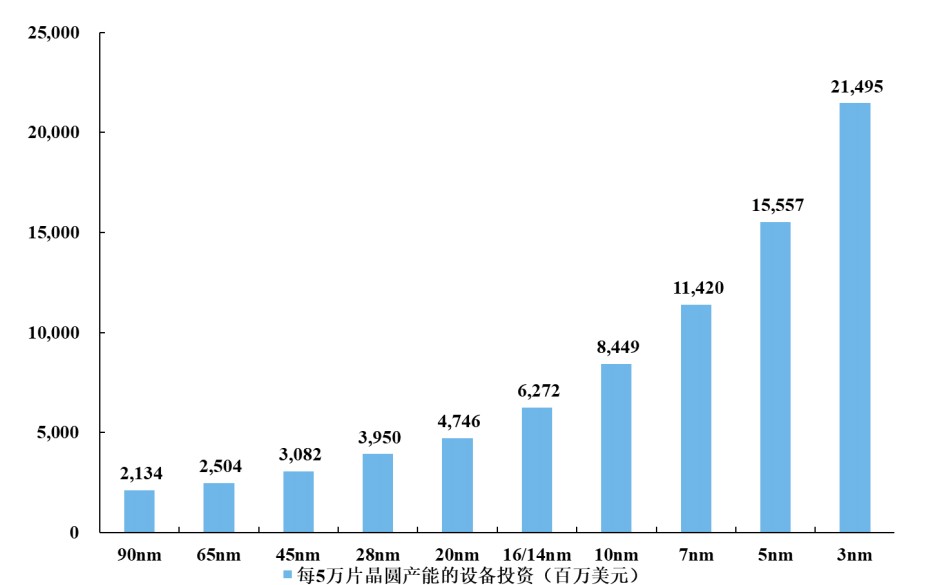

中芯国际招股书显示,近三年来研发投入始终维持在20%,在其他主流代工厂商均低于10%的情况下已经极为可贵;相比之下,台积电研发投入一直不到10%,不过每年还是要花掉约200亿元。

中芯国际铆足劲,创纪录融到的资金,准备一分钱分七次花掉的全部资金,只是台积电一年的投入。“科创板融资200亿元太少,2000亿元都不算多,还要通过做大规模分摊成本。”国信证券分析师何立中表示。

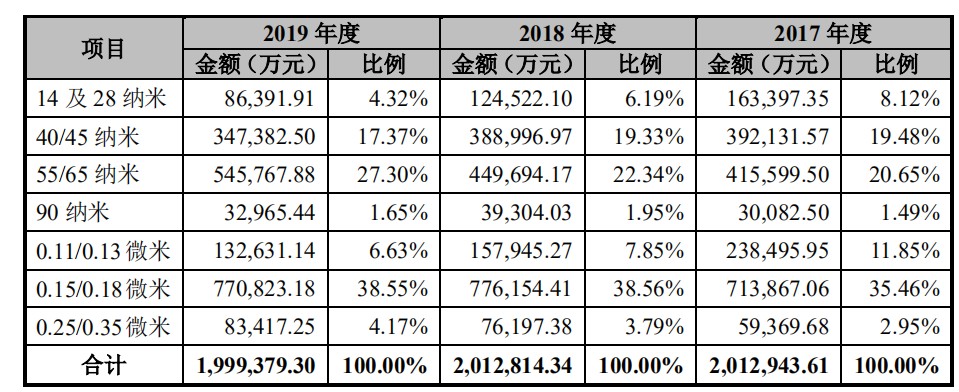

眼下,台积电无法抵抗外部压力,最终决定放弃为华为代工解决方案,这本是中芯国际难得的机会。要知道,中芯国际的主力业务集中于40/45nm、55/65nm、0.15/0.18μm三项,14nm/28nm总共只占4.32%。与华为合作,很可能改变现有收入结构,摆脱对中低端业务的依赖。

想法总是好的,不过那只是想想。何况深度讨论损失,台积电要远比中芯国际更加“肉疼”:台积电的生命线在高端制程工艺,7nm制程晶圆占总出货量的35%,广泛应用于华为主力机型。

如此大额订单说停就停,甚至可能进一步影响到5nm晶圆生产,其中痛苦又有谁人知?当台积电都要放走煮熟的鸭子,还趴在门口的中芯国际哪有资格谈竞争和损失,大家都是风雨中飘摆的树叶。

在这种背景下,中芯国际该考虑的是如何自保,而非是否搭救华为。

短期内,中芯国际还有喘息的空间。通过开发N+1工艺,中芯国际将14nm性能提升20%,功耗降低57%,SoC尺寸缩小55%;同期发布的N+2工艺性能维持不变,稳定性进一步提升。没有ASML提供EUV(极紫外光刻)设备,中芯国际还不至于停产。

不过熬过了2020年,以后该怎么办?走在高端化发展路线,中芯国际迟早要与台积电正面对抗,可是缺少光刻机,7nm以及更高工艺方案无从下手,这是个十分棘手又必须解决的问题。

“中芯国际无需EUV就能达成7nm,当然后续的5nm、3nm是必须要有EUV的。”梁孟松表示。

按照台积电的路线图,2020年将正式量产5nm,计划2023年4nm工艺,可是中芯国际的技术只能无限接近7nm,反超那一步始终迈不出去。形势越是艰苦,越是不能缴械,卧薪尝胆也是唯一选择。

参加2019中芯国际技术研讨会时,中芯国际联合CEO赵海军表明定位,“做快速跟随者,要做第二梯队的第一名”,这是个非常适合中芯国际的定位。夹缝中生存,就是这样苦涩与无奈。

下一个华为?

忍辱求存,最终逆势崛起,这确实很难,不过国内此类案例并不罕见,华为就是很好的案例。那么中芯国际会成为下一个华为吗?难,不过未必不行。

除非天降神兵,否则作为追赶者,实现反超的关键是形成速度差:一方面自己跑得足够快,另一方面对手跑得不够快,配合时间的积累,总会有追平甚至反超的机会。

从经验来看,天降神兵实在太难了。这相当于推倒现有半导体行业的发展规律,转而在乱世寻找新的领主。近20年来,人们一直在探索,还没有找到答案。

2004年,英国曼彻斯特大学发现石墨烯,希望替代二氧化硅,可是目前为止仍然没有进展;2018年底国家重大专项“超分辨光刻装备研制”通过验收,将国产光刻分辨力提升至22nm,不过目前仍未规模商用。

这么多年,可供扭转局面的“神兵”从未现世。即使真有这样的转折,对台积电、三星电子、英特尔、格罗方德等旧势力也是机会均等,不足以支撑中芯国际脱颖而出。

从中芯国际自身角度来看,继续鞭策成长的意义也不大。2003-2019年,中芯国际营收实现7倍增长,台积电只完成6倍;研发投入常年维持在高位,截至2019年底掌握了8122项专利。中芯国际已全力以赴,只能等待对手减速寻求机会。

对手会给这样的机会吗?还真有可能。

第三方咨询机构IBS报告显示,随着工艺制程不断升级,企业研发成本应声提高,基本维持每两代工艺研发成本提升100%的幅度前进。作为行业突出者,台积电每向前一步,脚下铺就的都是海量的金钱。

花了钱,办成事儿,这当然最好,不过结局未必如此。一旦遇到工艺制程陷阱或者技术分水岭,市场格局很有可能改变。

2014年,台积电制程工艺升级至20nm,并为高通代工骁龙810解决方案。不过该方案内核架构过分关注提升性能,导致整机严重发热,深陷工艺制程陷阱,最终造就了高通“火龙处理器”的黑历史。台积电被迫加快工艺升级进度,经过2015与2016年两次技术迭代才摆脱阴影。

2015年,升级10nm工艺时,面对创新的EUV与传统的193nm深紫外光源设备,英特尔最终选择保守演进,导致相应解决方案不断跳票,直到2019年才最终实现量产。时任英特尔CEO科再奇也承认,当时公司一直处于挣扎状态。

正是由于台积电与英特尔的失误,20nm工艺也成为后来者悉数躲开的节点,EUV最终成为推动半导体产业的关键技术。作为行业领头羊,台积电获得半导体行业过半数江山,也必须承受由此带来的一切风险。一旦遇到关卡,中芯国际就能以跟随者身份最终获益。

目前,5nm箭在弦上,4nm为时不远,很难预判哪个工艺节点将成为新的陷阱;面对创新技术的不断涌现,谁成为棋错一招的英特尔都不奇怪。因此对台积电而言,犯错比减速更加不可接受,这也为中芯国际的追赶争取更多时间。

至于最终能否上岸,只能等待时间给出答案了。

结语

坦白讲,让中芯国际挑战台积电的霸主地位,的确有些强人所难。这是一场各方面实力差距仍然非常悬殊的较量,短期内中芯国际很难找到胜算,更大的可能性,是台积电未必将中芯国际视为真正的挑战者。

不过回想国内各个产业的发展,众多企业都经历过如此锤炼:通信行业的华为,汽车领域的比亚迪,云计算市场的阿里……它们站在擂台上时,都在没有绝对胜算,却必须迎难而上,最终都获得不同程度的成功。在这个过程中,没人能够帮到你,只能自己帮自己。

眼下,中芯国际面对的形势更险峻,对手也更强大,不过只要坚持下去,只要还在战场中,总能找到成功的机会。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。