编者按:本文来自蓝莓财经(ID:ITparty),作者蓝莓君,创业邦经授权转载。

“大鹏一日腾风起,扶摇直上九万里。”互联网这只大鹏鸟自出现以来,蓬勃发展,现已成为人们日常生活中不可或缺的一部分。中国互联网经历PC互联网时代的开荒到移动互联网时代的繁荣,互联网向人们展示了他身上无限的可能性。

在2015年全国人大会议上,总理提出了“互联网+”计划,即互联网+传统行业,助力我国经济腾飞,社会不断创新。与此同时,李总理提到了“互联网+”计划要促进互联网金融健康发展。

以互联网技术促进金融行业发展,本身是件促进传统金融行业信息化、现代化的好事。但随着经济的腾飞,越来越多的风口涌动,一些以风口为噱头的投机者出现,再加上金融本身就是最吸引人贪欲的行业,互联网金融行业出现了许多泡沫。

泰戈尔曾在自己的诗中写道:“鸟翼上系上了黄金。鸟就飞不起来了。”那么互联网金融这只系上了黄金的鸟,飞的怎么样呢?

林子大了,什么鸟都有

1999年,国内就有服务于交易的支付网关模式,标志着中国互联网金融兴起。彼时还没有互联网金融的概念,而真正的互联网金融概念火热是2013年余额宝出世前后。这时,第三方支付平台已经发展起来,网贷领域的先行者拍拍贷也已拿到了融资,互联网金融行业浪潮开启。

浪潮涌动,随着互联网技术的发展,以及本身与资本市场就有紧密的关系,互联网金融行业的“林子”越来越大,养出了许多不同的“鸟”。有人将互联网金融分为第三方支付、众筹、互联网理财、网贷平台、网络小额信贷、信息中介等模式。其中最亮眼的“鸟”,就是第三方支付,以及网贷平台。

“如果银行不改变,我们就改变银行。”马云在2008年说出了这句豪言。以支付宝为代表的第三方支付平台改变了国民的消费习惯,移动支付成为主流。腾讯旗下的财付通凭借微信红包的社交功能,得以和支付宝在第三方支付平台领域形成双寡头局面。

正如百度以搜索构建自己的生态,猿辅导以小猿搜题为基础拓展教育事业,工具性质的产品是进入一个行业的基础。支付宝以支付工具为基础,申请下支付牌照,上线余额宝,互联网金融的概念因此大火,网贷平台的模式也乘上了这股浪潮。

网贷平台有P2P、P2B之分,因为当时经济发展速度快,个人空闲资金变多,个人对个人的P2P平台成了人们追捧的网贷平台。2015年新增的P2P网贷平台3335家,平均每天超9家平台上线。火热时,上市公司只要与互联网金融搭上一点关系,股价就会一飞冲天。

股神巴菲特曾说:人们贪婪时我恐惧;人们恐惧时,我贪婪。风口下的“羊群效应”致使P2P行业从业者众多,行业暴露出各种问题。暴力催债、裸贷等事件层出不穷,“不还钱,就算了,就当福利送你了。”罗敏意气风发时的话也让人们意识到P2P行业的风险控制问题,更有一些投机者或是利用庞氏骗局,或是卷钱跑路,投资者追钱无门。

眼见他起朱楼,眼见他宴宾客,眼见他楼塌了。

国家自2016年就开始加强对网贷平台的监管,2017年明确放贷业务要持牌经营,到了2019年1月,发布了《关于做好网贷机构分类处置和风险防范工作的意见》(175号文),明确了P2P业务有序清退。零壹财经数据显示,截至2019年12月末,共监测到6351家平台,近一个月内还在正常发标的平台仅295家,非正常运营平台(包含转型、退出、立案、停运等)共6056家,在营平台仅剩4.64%。

而互联网企业巨头们在P2P火热的这些年,大多以入股P2P企业的方式参加这场商业战争。随着国家监管政策的收紧,无论是互联网巨头还是P2P行业的领跑者,都在选择转型。

科技+助贷,转型之路的宽与窄

互联网金融行业高速发展十几年,马云当初喊出“改变银行”的目标一定程度上来讲,也已经做到了。但随着政策监管的收紧,互联网金融行业慢慢将“金融”归还给银行,开启转型之路。

“科技”可以说是诸多企业转型时扯虎皮做大旗的标准配置。家电行业中海信电器更名海信视像,TCL改名TCL科技。互联网金融行业也一样,拍拍贷改名信也科技,京东金融改名京东数科,仿佛在“科技”属性的加持下,企业市值能飞速增长。

互联网金融行业在朝科技转型的路上,主要方向有两条,一是在传统金融行业基础上布局互联网金融生态,二是助贷,建立开放平台。(当然有另类,趣店转型推出奢侈品电商平台万里目。)

布局生态的主要参与者是互联网巨头们,他们牌照齐全,资金充沛,研发实力强,拥有较强的企业品牌背书,因此能获得更多的资源。蚂蚁金服与建行,百度与农行,京东与工行,中行与腾讯,纷纷达成战略合作。

BATJ向科技转型势在必得,在2018年6月份,蚂蚁金服就宣布未来重心将由支付及消费金融转向技术服务,目标是技术服务占收入比重由去年的34%升至65%。京东数科由于牌照上落后于BAT,因此更加注重为金融产业提供数字科技服务。

同时,互联网巨头还通过银行参与金融业务。腾讯有微众银行,阿里有网商银行,百度和中信银行合作建立中信银行。银行牌照对于互联网金融企业来说极为重要,前段时间,360金融也效仿巨头们购入金城银行30%股份,成为其最大股东。东南亚互联网金融企业 Akulaku 观察中国互金行业2015—2018年发展情况,在2019年收购了BYB银行。

在新基建的浪潮下,“金融上云”也被炒得越来越响。阿里云、京东云、腾讯云等在“金融云”业务也都有布局。

虽然监管变严,余额宝这种当初火热的产品也开始建设开放平台,但互联网巨头在互联网金融生态的布局越来越完善,转型之路向宽拓展。

而之前火热的网贷平台相较于互联网巨头来讲,在转型之路上选择的是另外一条窄路,建设开放平台,做信息中介做助贷业务。

由于牌照稀少,普通的网贷平台企业只能改变赛道,前往助贷业务。拍拍贷改名的信也科技在2019年11月就公开表示新增交易已经没有来自个人投资者的部分,正转型为助贷机构。乐信、360金融、玖富科技、小赢经济等也都纷纷表示机构资金、贷款撮合业务占比都在上升。

但是转型助贷业务,是条窄路,存在着一些危机。

首先就是流量问题。

拿趣店的开放平台业务为例,自推出开放平台业务之后,2019年第三季度开放平台业务贡献的利润占比 达到趣店净利润的90%,但在今年一季度,亏损1.5亿元。疫情是一部分原因,但在2019年四季度,开放平台业务已经下降,趣店8000万的用户体量,以及获客难也是一部分原因。

互联网企业的价值可以参考Reed定律,网络的价值随联网人数呈指数级(2^N)增加。而大多数网贷平台流量池小,助贷业务为网贷平台获取的价值有限。疫情更是加剧了流量难获取问题。小米金融、360金融在疫情期间疯狂植入直播平台就是为了获客。

其次就是政策监管问题。

早期助贷业务方面并没有政策监管,网贷平台转型助贷之后主要是靠保险和自己融资的担保公司以及第三方担保公司对借款人的贷款进行担保,助贷平台担任的不像是“信息中介”角色,更像是“信任中介”角色。

以玖富数科和信也科技为例,根据第三方平台天眼查显示,两家公司旗下都有自己的融资担保公司。

最近《商业银行互联网贷款管理暂行办法》与《信用保险和保证保险业务监管办法》公布,国家对助贷业务的监管政策增多,也显示出国家对“助贷”的态度。

即银行不能做甩手掌柜,要定时评估合作机构,不再接受合作机构的直接或间接增信。助贷平台转化为更纯粹的技术辅助角色。对于助贷平台来讲,取消了“信任中介”的角色减少了信任风险,但更加考验公司的技术实力,对于技术研发实力不强的助贷平台来讲,就是噩耗。

互联网巨头们转向宽路已经形成生态闭环,网贷平台转向窄路荆棘弥漫。走在窄路上的企业们要如何披荆斩棘,展翅腾飞呢?

找准定位,一起腾飞

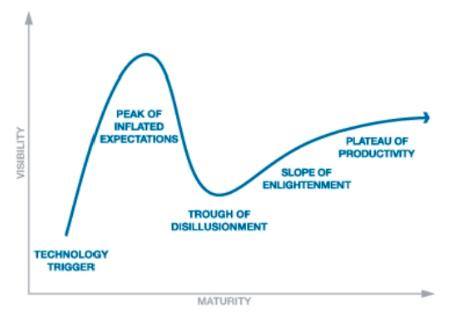

根据加德纳技术成熟度曲线,一项新技术的应用总会经历萌芽期、过热期、低谷期、复苏期、成熟期,回顾互联网金融行业的发展曲线,也未尝不是一个加德纳技术成熟度曲线。

支付平台引起互联网金融萌芽,再到P2P的火热到暴雷,到了现在,正向着科技技术切实助力互联网金融发展的成熟期迈进。

一片森林中受光照影响有植物分层现象,鸟类受植物的影响,也有垂直分层现象。互联网金融行业就像是一片森林,企业就像是垂直分层的各种鸟类,总能找到自己的定位。

行业中的企业要利用好“飞轮效应”理论,即为了使一个静止的大飞轮转动起来,一开始需要在轮子的每个点共同使力,一圈圈努力地反复地推动,而一旦飞轮转动起来,就会获得巨大的动能,越转越快。

倘若之前做网贷平台的企业能够在技术上稳扎稳打,与互联网企业巨头们一起推动互联网金融的飞轮旋转,未尝不能在互联网金融行业分一杯羹。

同时要拓展思维,开拓创新。

构建平台的“场景大于流量”思维同样适用于互联网金融行业,立足场景,开拓用户的新需求也是互联网金融企业拓展业务增加营收的方式。

大数据、人工智能等新技术已经在互联网金融行业得到应用,之前炒得火热的区块链技术在电子发票领域也得到了应用,区块链技术因为其“不可伪造”“全程留痕”“公开透明”等特性,也可以在征信技术上得到应用,互联网金融行业的风控问题更容易解决。

互联网金融这只鸟,站在银行,传统金融机构的肩膀上,在国家的监管,互联网巨头的生态建设下,加上行业参与者共同努力,定能够稳步健康发展,走向互联网金融行业成熟期。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。