编者按:文本来自锋科技(ID:feng_keji),创业邦经授权转载。

6月23日,腾讯对“腾讯新闻极速版”进行了重大改版,此后极速版将不再,取而代之的将是小清新的“有味”APP。为什么腾讯会有这样的举动?这样的举动是正确的抉择吗?要想说明这一切,我们先来看看极速版意味着什么。极速版APP的背后是流量争夺的白热化,它亦是互联网巨头们下沉市场大战的新阵地。

极速生长

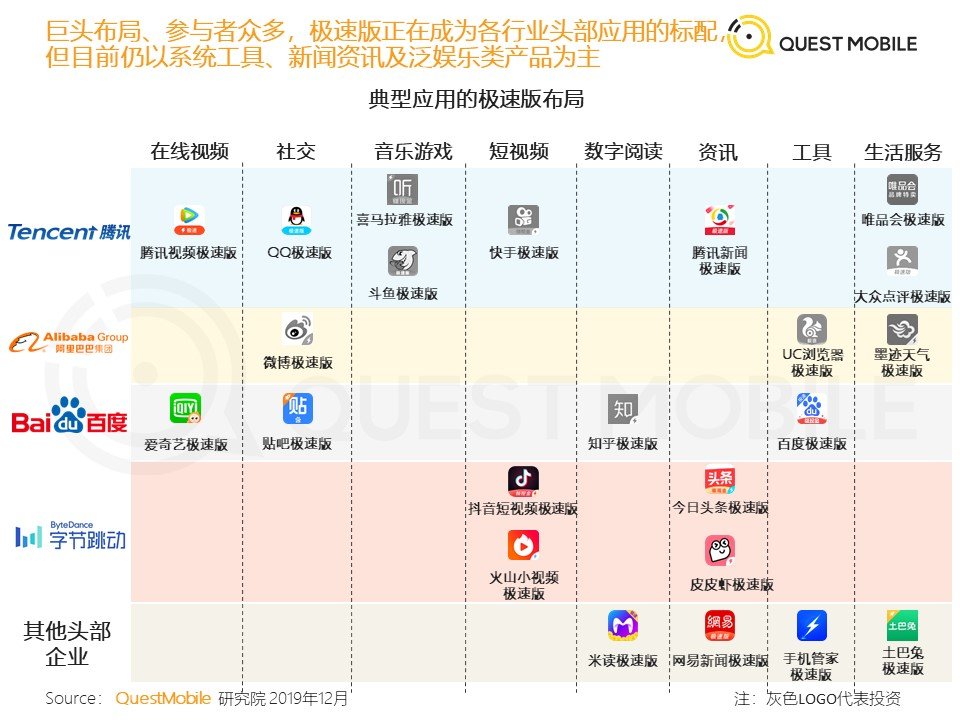

2017年才开始出现的极速版APP们,到2019年便迎来了爆发式的增长。据QuestMobile,和2018年相比,2019年的极速版APP数量增长率为436%,许多巨头都布局了极速版。

极速版和普通版的区别在哪呢?和普通版比起来,极速版占用手机空间更小、运行速度更快,最重要的一点是,在极速版上,网赚模式往往会被放在很显著的位置上,即用红包、现金等激励方式来引导用户,以达到用户裂变、用户粘性提高的目的。

就拿抖音来说,在抖音的APP应用介绍页面上,主要介绍的是“记录美好生活”、“道具特效”等功能。而在抖音极速版的APP应用介绍页面上,“看视频领金币”、“邀请好友拿现金”则被放在了首要位置。

再来看看抖音极速版的应用评价。和抖音的2.5分不同的是,抖音极速版竟然有4.2分的高分评价。当我们细看这些评价,会发现它们大部分都来自网赚羊毛党,基本都是为了吸引人输入邀请码,一起撸羊毛而留下的。

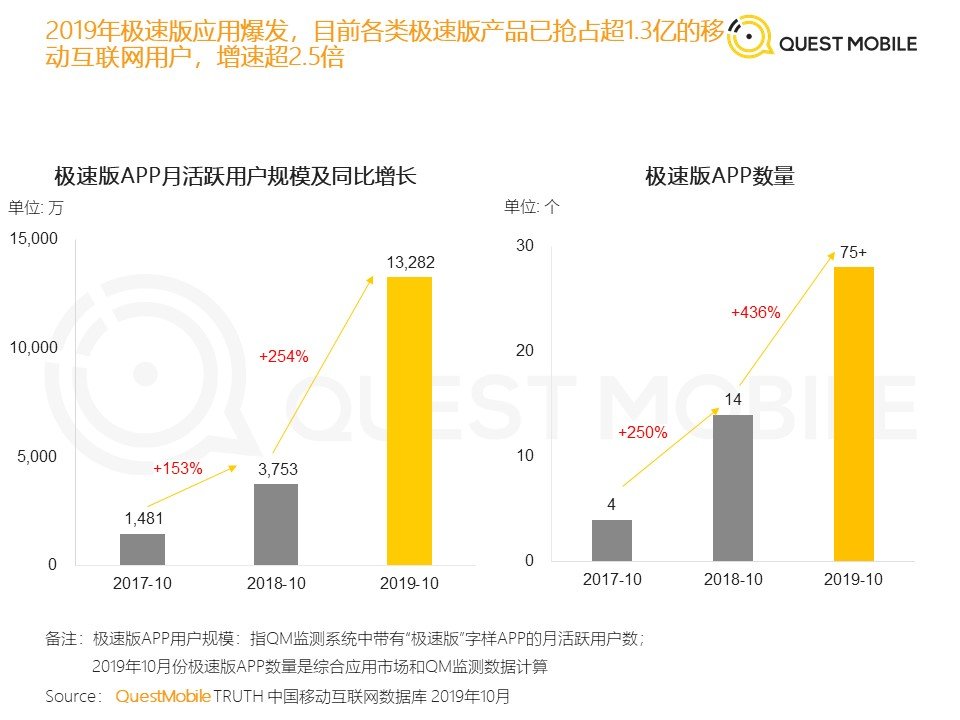

在网赚模式的激励下,一大批用户蜂拥而至。短短两年,极速版的月活用户数量已经从1481万上升到了13282万,增长了接近10倍。不仅仅是极速版,有着“下沉三巨头”之称的拼多多、快手和趣头条,包括最近常常上新闻的瑞幸咖啡都是靠这种方式起家的,都在短时间内完成了大批用户的积累。

金钱换不来真心

不论是极速版APP们,还是趣头条、拼多多、瑞幸,纵观这些以网赚模式起家的互联网企业,它们都可以用两种方式盈利:第一种,主要卖流量。利用短时间获得的庞大用户规模带来的巨大流量,或卖广告、或带货,包括趣头条、各种新闻资讯极速版APP都属于这种;第二种,不止是卖流量。除了利用自身流量卖广告,还有其他的主营业务,如拼多多、瑞幸、滴滴等大体属于这种。

拿第一种来说,出身于盛大网络广告业务的趣头条创始人谭思亮,曾总结过一个财务模型:“M”指用户产生的广告收益,“N”代表对用户的激励,只要“M>N”,公司就能赚到钱。用N换来的用户流量是有了,但广告主们愿意买单,付给“网赚”APP们M吗?

趣头条在广州的广告代理商庄明远曾对界面新闻说过,“趣头条与今日头条、腾讯新闻的人群重合度低于20%。”事实上,不止是趣头条,据QuestMobile的数据来看,很多极速版APP和本体APP用户的重合度都不超过50%。可以说,这些以网赚起家的APP们,并不算是抢占了其他APP的用户,而是扩大了用户的总体。

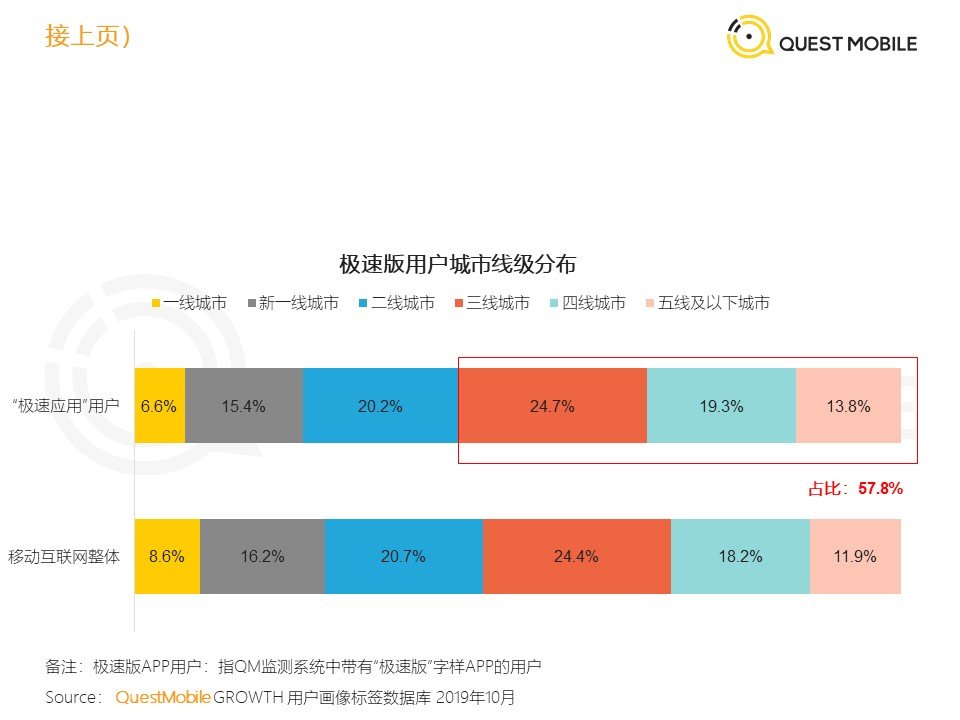

而这些扩大的用户长什么样呢?就拿极速版APP们的用户来举例子,跟互联网整体比起来,极速版APP的用户们大多来自三线城市及以下,以18岁以下的年轻用户和36岁以上的中老年用户为主,他们喜欢用便宜手机。

针对这一部分用户,庄明远继续说道,中国最广泛的人口都生活在三四线城市,不止是一二线才有广告价值。但是,这一部分用户的广告价值有多大呢?不好意思,还真不大。

据企鹅智库的数据,对于下沉网民来说,六成的下沉网民在日常购物的时候,都是追求高性价比的。与一二线城市的网民相比起来,下沉网民的每月花销还不到他们的四分之三,并且下沉网民在购物时更加理性,冲动性消费行为比一二线城市网民更少。价格优惠和打折促销是影响其消费的最主要因素,而各种推荐对他们的影响力很小。

虽然用户数量庞大,但是这部分用户比较难被营销影响,广告主只要不傻,当看清楚这部分流量的价值之后,愿意投入的M肯定越来越少。所以对于这些以网赚起家,主要靠流量挣钱的APP来说,下沉流量的相对价值并不大。要让M大于N,需要最大限度的利用好N。

怎样才算利用好了N?199IT就曾给趣头条算过一笔账,如果趣头条要实现M>N,每个用户的回本周期是6-8个月。然而“金钱换不来真心”,趣头条的N一直在不断增加,用户粘性却上不去。在2020年第一季度,趣头条的DAU甚至比上一季度还减少了大约10万,MAU增速也比过去明显放缓。

没有好不不好,只有合不合适

和前文所提到的第一种盈利模式相比,第二种盈利模式,“除了利用自身流量卖广告,还有其他的主营业务”,利用起网赚模式来显然更加得心应手。为什么?因为它们通过网赚拉来的用户,正是它们的核心用户。

比如拼多多,它持续增长的逻辑:白牌 + 复购。一些无关紧要的商品,比如袜子、垃圾袋等等,品牌并没有在消费者心中起到多大的决定作用。“拼团”带来的绝对低价,加上过得去的质量,拼多多吸引了很多“五环外”的用户,这些用户也开始反哺拼多多。

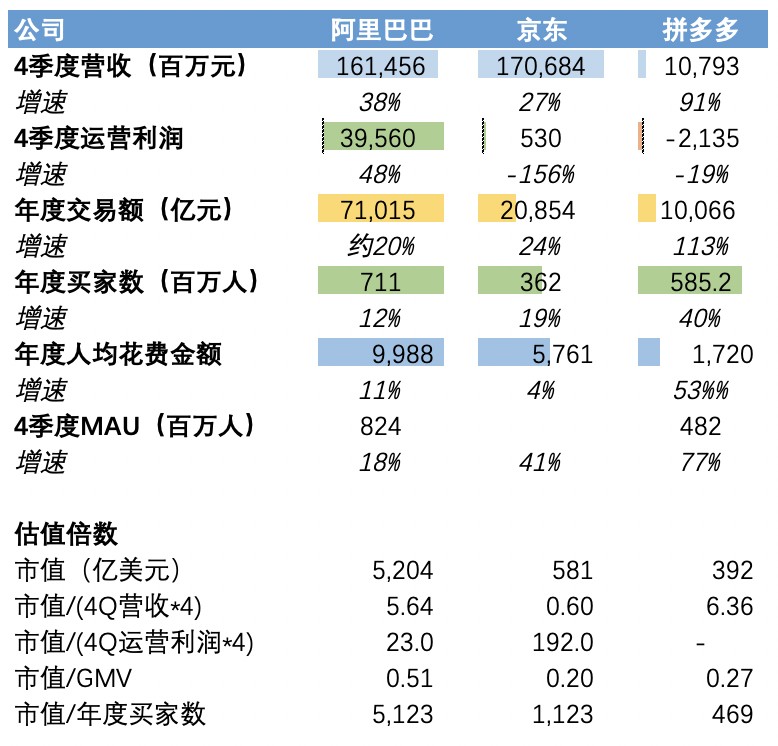

就拿2019年第四季度的营收来看。虽然开启“网赚模式”的拼多多,它的运营利润依然是负数,并且年度人均花费金额只有区区1720元,约是京东用户的29%,阿里用户的17%。但正是这部分“花费不高”的用户极大地拉动了拼多多的MAU和交易额,并且人均花费金额金额与去年相比也有了大幅上升。

再看看瑞幸咖啡来说,瑞幸最开始的打法,亦是网赚模式,“邀请好友各得一杯咖啡”使得瑞幸迅速获得规模扩张。虽然瑞幸一直在“烧钱”,并且深陷财务造假风波,但是和趣头条们比,有一点瑞幸是做对了。它通过烧钱获得的用户,正是它索要瞄准的主要目标用户,是那种喜爱现磨咖啡,却没有星巴克消费能力的用户。所以即使在5月15日,瑞幸已经收到了纳斯达克交易所的退市通知,其生意仍没有被按下暂停键,相反,在其声明中有提到在国内消费市场方面,瑞幸全国4000多家门店将正常运营。

“网赚”撒币模式是否能成功,或许早被趣头条的Slogan“让阅读更有价值”一语双关了。如果主营业务是想用用户带来的流量卖广告变现,那么最好“让阅读更有价值”,这里的价值指的是精神价值,这也是腾讯改“腾讯新闻极速版”为“有味”APP正在走的路。如果主营业务的核心用户就是五环外的用户,那么让用户的“阅读更有价值”,即使是阅读即返现的那个“物质价值”也无妨。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。