图片来源IC Photo

编者按:本文来自资本侦探,作者李婷婷,编辑韩依民,创业邦经授权转载。

25,29,520%,这是2019年7月22日当天,让国内创投市场沸腾的几个数字。

设立科创板的消息仅过去八个月,7月22日,科创板正式鸣锣开市,极速落地,首批25家企业上市交易。由于涨跌幅度过大,当天共出现了29次临时停牌,其中9次是因为跌幅过大,20次是因为涨幅过大,最大涨幅由安集科技达成,其股价一度暴涨520%。

根据计算,若投资者打新中一签(500股)安集科技,当日最多可净赚10万元。黄金万两,尽皆疯狂——用这句话来形容科创板开市之初的场景并不为过。

出现如此火爆场景的一个原因是,国内市场等注册制实在等得太久了。

所谓注册制是指,企业有义务将一切与证券发行有关的信息与资料制成以“招股说明书”为核心的法律文件,主管机构负责对注册文件进行形式审查,而不进行实质判断,这是美国、欧洲、中国香港地区等成熟资本市场广泛采用的上市制度。

而A股市场一直以来都采用核准制,由发审委对公司的业务运作、盈利能力做出判断,并决定企业是否有上市资格。核准制下,发审委承担着极大的审核压力,也对IPO公司做出严格限制,如盈利性要求(亏损企业无法上市)、股权架构要求(同股不同权企业、红筹企业无法上市)。

这些限制条件如几座大山拦住了新经济企业A股上市的道路,从2000年开始掀起的互联网公司赴美上市热潮,一定程度上也是因为在A股上市无门,不得不“背井离乡”。一旦离乡,回家的路也会格外漫长——2016年奇虎360从美股市场私有化退市后,花了两年时间拆除VIE架构并借壳,才得以回归A股。

苦上市制度已久的国内科技企业们,终于在2018年看到了曙光,在该年11月于上海举行的首届中国国际进口博览会上,设立科创板并试点注册制的决定终于落地。

注册制还权于市场,由市场而非主管机构来对企业的价值做出判断,同时,上市条件放宽:2020年1月,A股迎来第一家亏损企业泽璟制药,第一家同股不同权企业优刻得,2月,迎来第一家红筹企业华润微电子。

一个新的时代拉开了序幕。

时光飞速流转,如今,科创板开市已满周岁,一年过去,科创板究竟演绎了怎样一出淘金记?未来又将走向何方?

*下文所有数据来自虎博科技科创板小助手,截至2020年7月20日收盘

132:0

132家上市企业,0家股价跌破发行价

科创板的一大标签是硬科技,有了科创板的承接,硬科技赛道的诸多企业得以获得市场更合理的考量。这一点有多重要?

汉能投资集团董事长陈宏在与「资本侦探」的对话时,曾这样感叹。“我估计前几年很多中国做半导体芯片的优秀人才都跳去做APP,多可惜,但这就是事实。”

长久以来,硬科技对一个创业者来说都不是一个最优选择。硬科技企业投入大、成长慢,与屡屡创造增长神话的消费互联网相比,很难获得投资者的青睐。

但科创板的出现改变了这一局面,闻名知意,科创板主要服务于科技创新企业,尤其是为周期长、盈利难的硬科技企业提供融资与退出的渠道。

据36氪报道,在设立科创板的消息传出后,联想创投合伙人宋春雨立刻找到AI芯片公司寒武纪的创始人陈天石:“赶紧弄,最好的(选择)就是科创板。”那时寒武纪才刚刚成立两年,可见资本的急切程度之甚。

像寒武纪一样,由投资方牵头,快速推动企业登陆科创板的不在少数。此外,还有不少投资方临时抱佛脚,重新将目光投向一直被他们冷落的硬科技企业,闪电入股并推动企业上市。

如小米基金曾在2019年一月底入股光纤激光器制造商创鑫激光,三月底入股电磁屏蔽膜龙头企业方邦股份,四月份,两家企业都呈报了发行申请,距离小米基金入股仅分别过去了两个月及十六天。

资本推动下,很快掀起了国内科技创新类企业赴科创板上市的热潮。2019年全年,证监会共核准IPO128家,而7月份开市的创业板在去年注册生效的企业就有80家。

虎博科创板小助手数据显示,一年过去,科创板IPO数量共达到132家,募资总额达到了1507亿元,这一数据比起主板也不遑多让。有趣的是,科创板单月IPO数量及募资额的高点,都出现在了去年开市当月及今年开市一周年之际,对勇敢者来说,第一个吃螃蟹意味着先机,对谨慎者来说,在结束一年的观察后终于到了入场的好时机。

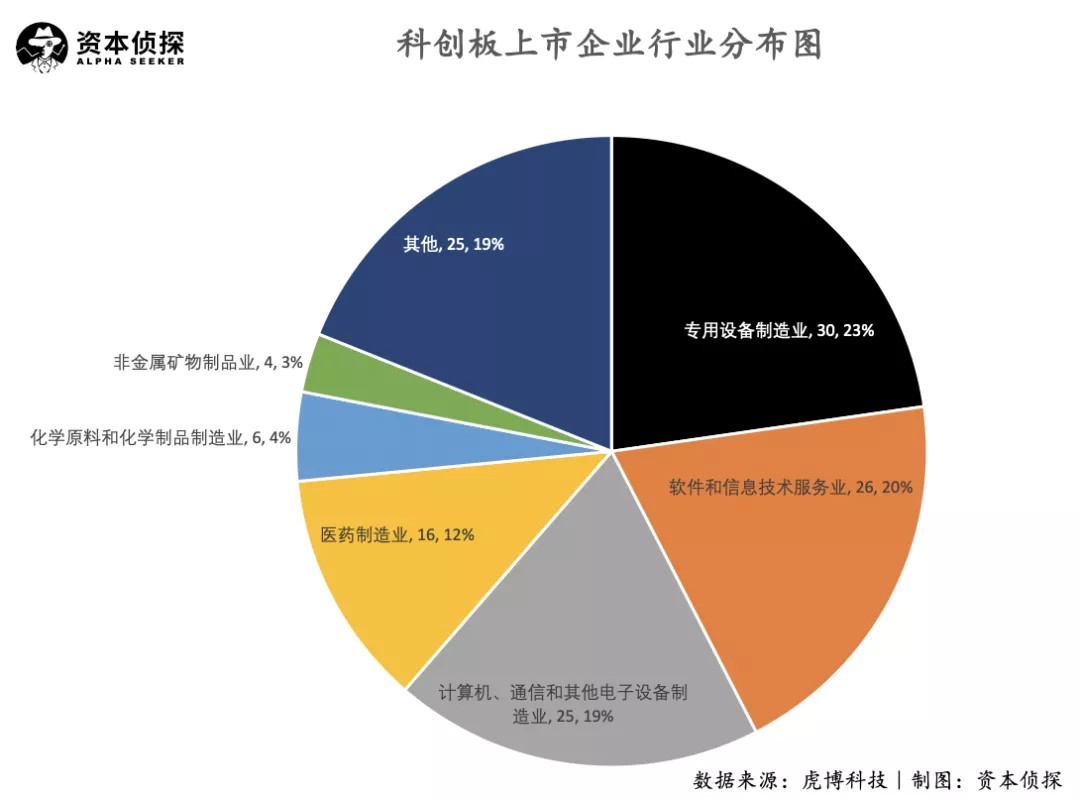

从领域来看,这132家科创板上市企业,主要集中于高新制造业。其中,专业设备制造业占比最大,如专注研发干法刻蚀(等离子体刻蚀)设备的中微公司就归属这一行业。此外,计算机、通信和企业电子设备制造、医药制造、化学原料与化学制品制造都是科创板中占比较大的行业。

软件和信息技术服务业也在科创板中占据了重要席位,这类企业从事的主要是To B互联网企业服务,如开发了WPS办公软件的金山办公、从事计算机软硬件技术开发及咨询的虹软科技等。

当前,创投界普遍认为,中国互联网正在从To C的消费互联网向To B互联网转型。陈宏提到,“美国前二十家上市的科技企业里,大概有一半是TO C,一半是TO B,中国以前全是TO C,我觉得会有越来越多的TO B(公司)”。

硬科技企业们扎堆科创板,投资者也对这一承载着A股市场改革重任的新兴板块给予了极大的支持与期待,这表现为科创板上持续走高的股价。

虽然在2019年11月6日,上市6个交易日的昊海生科跌破发行价,成为科创板首个跌破发行价的公司。但以运行满一年的7月20日收市股价衡量,已上市的132只个股无一破发,科创板的资本火热程度可见一斑。

19天:5900亿元

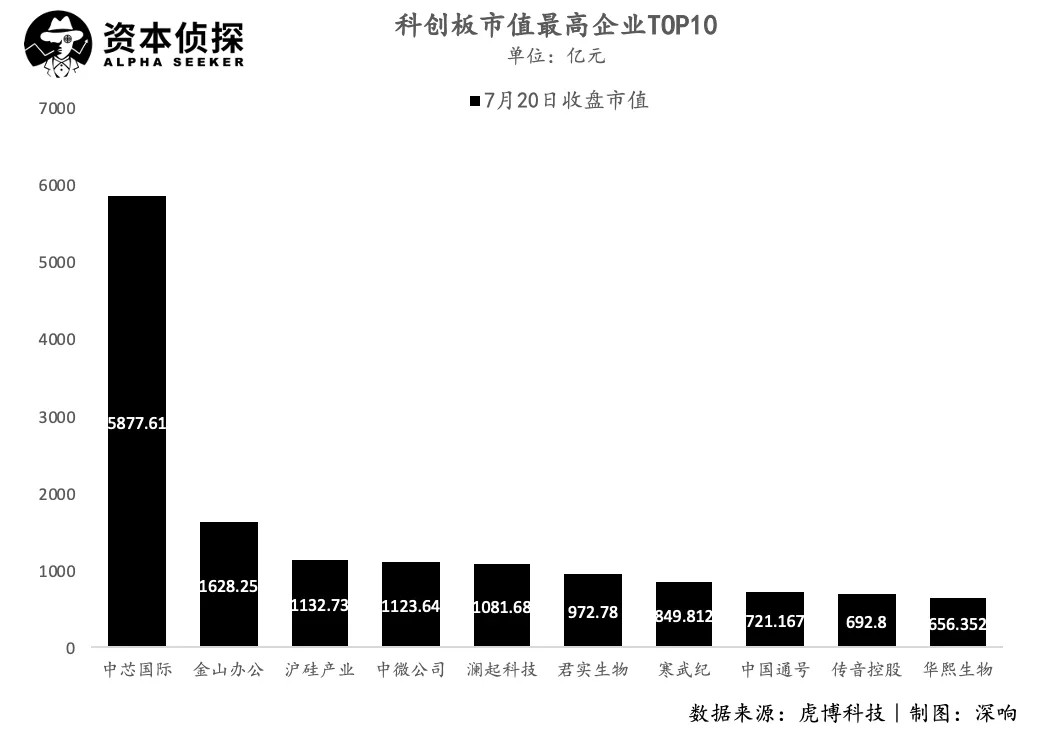

中芯国际以19天的速度闪电过会,上市当天市值达5900亿元,登顶科创板市值排行榜

科创板上市企业中,最具话题性的要属两周前上市的中芯国际。

自开启科创板二次上市计划后,中芯国际就在不断地刷新科创板纪录:

从申报材料到到被受理过会仅用了19天;

到正式上市仅用了一个半月;

募资462亿美元,上市当天市值超过5900亿元。

诸多因素加持,中芯国际成为了科创板至今为止过会最快、上市最快、募资规模最大、市值最高的企业,是当之无愧的科创板“一哥”。

放在整个A股市场看,中芯国际也是继2010年农业银行IPO以来,A股规模最大的IPO。

中芯国际是国内芯片制造的龙头企业之一,迄今有二十余年历史,曾在2004年于纽交所和港交所两地上市,但由于业绩表现平平,遭遇了上市即巅峰的尴尬局面。2019 年 6 月,因成交量持续低迷、企业融资成本太高, 中芯国际宣布从纽交所退市。

然而退市美股仅一年后,中芯国际便在科创板创造了奇迹。一部分原因是在政策补贴的支持下,中芯国际在2019年净利润同比大涨,达到17.94亿元,涨幅为140%。更重要的是,国内资本市场对待芯片企业的态度与科创板成立之前已经不可同日而语,中芯国际恰好赶在了最好的时机,享受到了最好的资本环境。

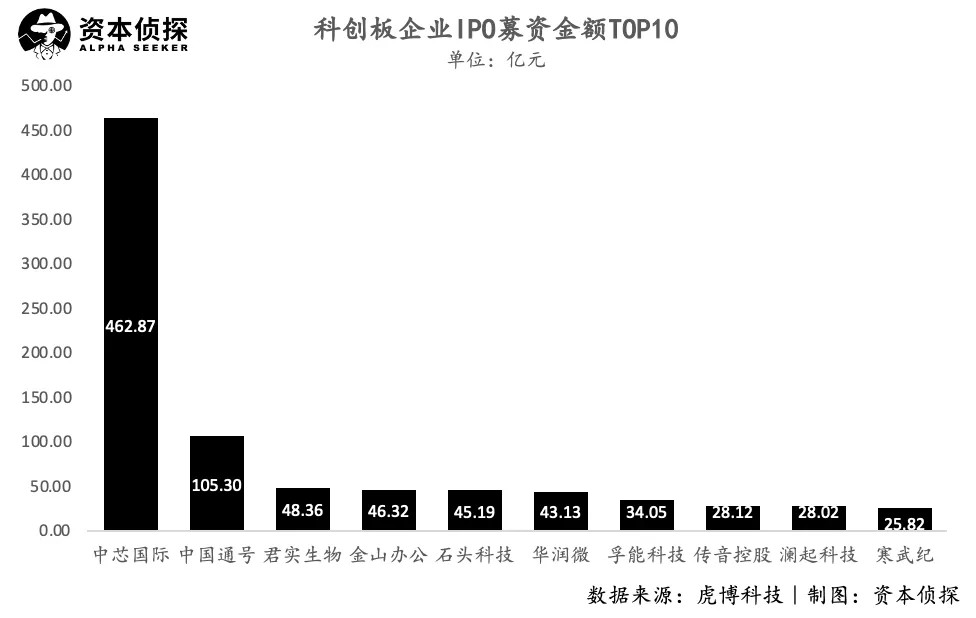

另一家芯片明星企业、中国AI芯片独角兽寒武纪紧随中芯国际,于7月20日正式挂牌科创板。寒武纪科创板过会时间为68天,是除中芯国际外过会最快的企业,其募资金额达到25亿元,挤入科创板IPO募资金额TOP 10。

中芯国际与寒武纪在科创板的表现都体现出,芯片制造商受到资本极高关注。

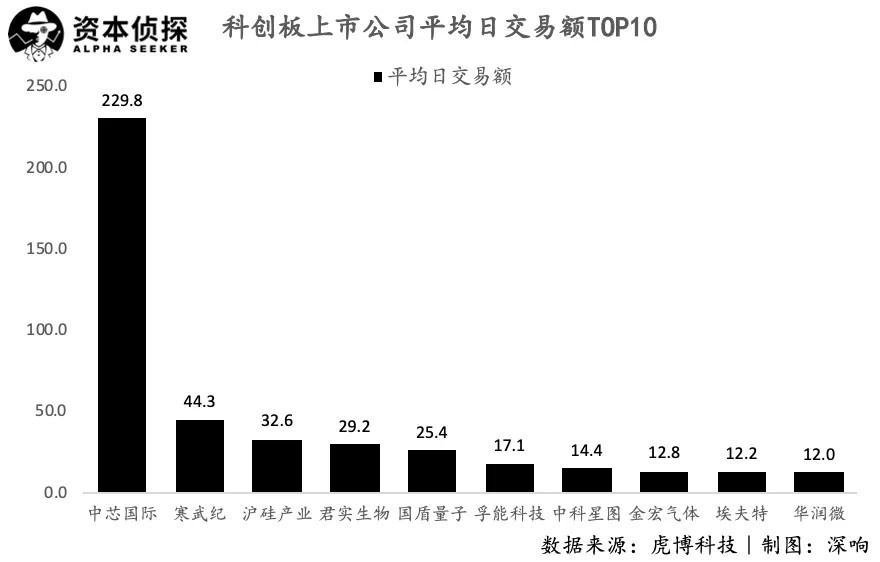

虎博科创板小助手数据显示,中芯国际及寒武纪在科创板百余只股票中平均日交易排名前二,其中中芯科技更是以229.8亿元的交易额遥遥突出于其他企业,当然,这也有中芯国际、寒武纪作为上市不久的新股,流动性更高的原因。

平均日交易额第三的泸硅产业与芯片行业也有关系,其制造的硅片是半导体芯片的核心晶圆材料。

芯片企业大受热捧,是这几年因为国内企业算力激增以及国际新局势下“国产替代品”需求激增而产生的浪潮。

虽然芯片企业们需要面对的市场形式并不轻松,英伟达、英特尔等国际对手不容小觑,落地难题也无法在短期内得到解决,芯片行业还远未到庆功的时刻,但是随着配套措施逐步到位,中国的芯片产业即将步入发展快车道已成事实。这意味着,科创板在未来还将撬动更大机遇。

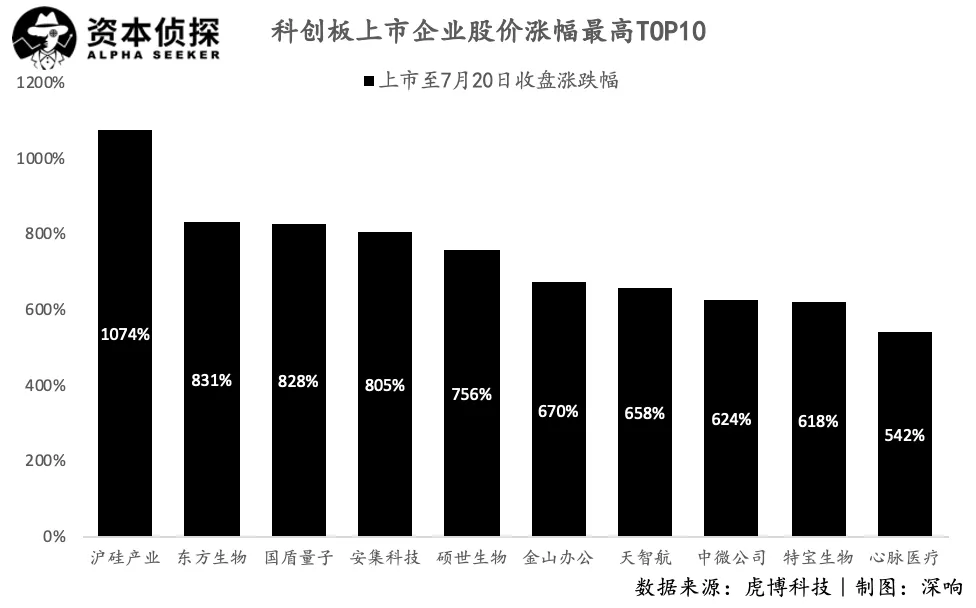

1074%:1847

科创板最高股价涨幅高至1074%,最高市盈率高至1847倍

科创板的另一关键词是“涨”。

在刚刚跨过一周年节点,一批IPO前入股股份解禁后,7月23日晚科创板九家企业发布减持公告,根据媒体计算,这九只股票减持股数将2.02亿股,减持套现资金按7月23日收盘价计算将达93亿元(中微公司按照询价转让价格下限计算)。

可以预计的是,在未来几个月内,随着更多的科创板现售股解禁,减持规模会继续增加,这在一定程度上将抑制部分科创板个股股价的上涨。

但是短期股价表现与科创板开市以来的股价走势相比,并非主流。

中芯国际与寒武纪都在上市首日股价大涨,涨幅分别达到202%、212.4%。然而,在科创板,这样的涨幅不足为奇,“量子通信第一股”国盾量子上市首日涨幅达到923.91%,创下了A股最高纪录。

科创板在设计交易细则时,为了尽快形成合理价格,规定新股上市后的前五个交易日不设涨跌幅限制,五个交易日后涨跌幅限制放宽至20%。而主板的规则为,上市首日最高涨幅为发行价的44%,此后涨跌幅限制为10%。

涨跌幅限制放宽后,科创板新股首日股价翻倍的情况屡见不鲜,股价走势颇为刺激。

开市满一年之际,科创板企业普遍股价涨幅仍非常惊人,排名第一的依旧是芯片概念股泸硅产业,其股价涨幅超过十倍,其余有5家企业股价都翻了五倍以上,科创板已然成为一个淘金场。

科创板上市企业的市盈率也颇为夸张,最高达到了1847倍,与美股市场相比,市盈率更高已经成为A股市场的一个特点,其反映了投资者对该企业更高的期待值。

虎博科创板小助手数据显示,科创板运行一年后,市盈率超过一千倍的公司有六家,五百倍以上的公司有八家,一百倍以上的公司有六十四家,这样夸张的数字,已经可以用“市梦率”来形容了。

梦幻般的市盈率让这场淘金游戏变得更加刺激,市场在狂热情绪中,将科创板的各项数据越推越高,但总会回归理性。

中国纳斯达克?

科创板的火爆表现可谓是天时、地利、人和共同造就的结果。

设立科创板之前,为了改善资本环境,支持创新企业与高科技企业,A股市场已经进行了多次尝试与改革,如在2009年推出创业板、2013年推出新三板。

无一例外的是,创业板、新三板、科创板都寄托着中国资本市场的纳斯达克梦,但投资者和创业者们,已经失望过两次了。

纳斯达克实际上就是从“创业板”成长起来的,A股创业板的设置,未尝不是想要模仿纳斯达克的发展路径,其功能定位是服务于暂时无法在主板上市的创业型、中小型、高科技企业,是孵化科技型、成长型企业的摇篮。

2013年,创业板诞生,同年,高层提出推进股票发行注册制改革。2014年注册制改革启动,但在一年后因意外因素的干扰而搁置。没有注册制支持的创业板,流动性、资金量都大打折扣,支持新兴科技企业发展的能力不足。2019年全年,创业板股票累计成交23万亿元,同期A股成交金额为121.6万亿元。

一直到今年4月份,《创业板改革并试点注册制总体实施方案》才终于通过,但创业板已经很难再吸引硬科技企业及投资人的目光了。

新三板的故事更为曲折,新三板的服务对象同样是无法在主板上市的高科技企业,其上市门槛很低,但投资者准入门槛却极高:投资者必须有500万资产,以及两年证券交易经验。

这一规定的本意是鼓励更多机构投资者入场,剔除风险识别和承受能力较弱的散户。但是,由于门槛过高,新三板最终因投资者数量不足,流动性低迷,而陷入了几乎无交易、无投资的窘境。2018年前后,大批企业从新三板摘牌,一年内摘牌的企业多达1446家。

到2019年12月,新三板材宣布降低投资者准入门槛,规定精选层、创新层和基础层的投资者准入资产标准分别为100万元、150万元、200万元。但是,上市企业数量已经严重下降的新三板,要起死回生实在困难。

站在前人的肩膀上,在设立科创板时,主管机构在上市细则上做了更多的考量,首先是注册制改革赋予了科创板生机,其次是投资者门槛下调至50万元资产及2年证券交易经验,兼顾投资者风险承受能力和科创板市场的流动性。

过去一年的显赫成绩,也证实了科创板在帮助硬科技企业成长上的能力。

随着国内市场改革有了初步成效,全球资本市场正在发生结构性变化,加之国际关系的不可控性与美股投资者对中概股的日益增长的不信任,越来越多的中概股选择回归母国资本市场,从2018年开始,阿里巴巴、网易、京东接连回港二次上市。

除了港股市场外,日益成熟的科创板同样具有不小的吸引力,成为了独角兽IPO的优先选择。

7月20日,支付宝母公司蚂蚁集团宣布,启动在科创板和港交所同步发行上市的计划。据媒体报道,蚂蚁集团寻求IPO估值至少2000亿美元,在国内新经济公司里,这一体量高于美团、京东,仅次于阿里巴巴和腾讯两个超级巨头,登陆科创板后,其无疑将取代中芯国际成为科创板市值第一股。

此外,有消息称,京东数科也正在筹备科创板上市,估值近2000亿元。

蚂蚁集团、京东数科等巨头的加入,将会极大地提升科创板在世界资本版图中的地位,也为科创板的未来发展上了一层保险。

诞生仅一年的科创板虽然还很“年轻”,但可以肯定的是,潮水的方向已经改变,而游戏的规则,也正在改写。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。