编者按:本文来自财经无忌(ID:caijwj),作者月落乌堤,创业邦经授权转载。

寻一道光,把整个夜点亮,化开这冰冷的围墙。

国产芯片龙头紫光国微(002049.SZ)近日披露了2020年中期业绩。

今年上半年,紫光国微实现收入14.64亿元,归属股东的净利润4.02亿元,同比增长高达108%。业绩公布后紫光国微获得了多家投资机构的买入评级推荐,国泰君安给出了176.25元的目标价。

事实上,紫光国微的股价已经在短短两个月内飙升超过200%,甚至一度触及千亿市值。

此前6月3日,紫光发布公告,将引入重庆两江新区管委会指定的两江产业集团或其关联方作为紫光集团新的战略投资者。

翻看紫光国微的前世今生,我们看到的是中国科技企业在高校研究加持之下的生存发展之道——是否能实现了真正的“产学研”深度融合,实现科技突围,路似乎还在脚下。

01

1997年5月,网易BBS在广州上线,拉开了中文互联网的1.0时代;第二年春天,还在MIT攻读博士后的张朝阳带领他的团队,完成了第一个中文搜索平台的搭建,后来改名为搜狐;

1998年12月,深圳的马化腾和他的同学张志东成立腾讯,三个月后,推出中文版的ICQ,也就是后来的QQ。

北京的王志东,将四通在线与华渊资讯合并,有北大方正血脉的新浪网成立。

以“雅虎模式”为代表的互联网门户时代,在这一年形成。而不起眼的中文输入成为了互联网1.0时代最初始的门票之一。

正在清华大学在读研究生的李国华,其课题方向是“中文信息处理”,在几个同学的帮助下,李国华将基于统计学原理构建的汉字关系模型应用到中文输入领域,率先实现了“智能组句”的功能,并以此为基础开发了一套输入法,李国华将其取名为“考拉输入法”。

为寻得一张互联网的门票,已经改组的清华紫光总公司,将考拉输入法的知识产权收入囊中,并以此组建了紫光软件中心。

1997年的时候,紫光总公司的营业额突破10亿,成为当时校办企业中的龙头。借助对考拉输入法的知识产权的收购,软件事业部有了一款互联网产品。在如今中文输入已经极度方便的今天,我们很难想象到互联网初期,中文输入的繁琐程度。在智能拼音输入诞生的初期,还有五笔、郑码、王码等等各种输入法,

随后,考拉输入法改名为紫光拼音输入法,并在1999年年底推出了新版本。

紫光拼音输入法的出现,让改组后的清华紫光,逮住了可能是最后一张互联网初期的门票,并以“科技企业”的身份,变成了一家有“互联网属性”的企业。

但是,仅仅有“互联网属性”是无法成为真正的互联网公司的——当真正的互联网时代来临时,这些贴着软件企业,被迅速遗忘和超越。

2006年这一年成为了中文输入法的分水岭,也是紫光输入法发展的分水岭。此时,紫光输入法已经是中文第一大输入软件,按搜狗CEO王小川的回忆,紫光的市场占有率已经达到了15%。

但要命的是,紫光迎来了新对手——它们背后都是真正的互联网公司。

第一个对手是搜狗。2006年6月,PC版搜狗输入法上线,9月,iOS版本和Android版本以及Symbian版本上线,搜狗迅速成为装机大王,2007年,谷歌输入法上线,QQ输入法上线。

随后,讯飞输入法、百度输入法上线。

紫光输入法再也没有了踪迹。今天,搜狗输入法以超过7成的市场占有率,成为了这个领域的王者,而曾经的王者紫光输入法,最后一次更新停留在了2017年11月。

紫光输入法的没落,与紫光的改组不无关系。今天,紫光输入法的官网——unispim,还带有“uni”这个紫光系英文简称的前缀,但是在运营主体“华宇软件”的简称“thunisoft”中却保留了清华——THU及紫光——UNI的简称,而其对外的中文主体却是“华宇软件”。

曾经的清华紫光软件中心,也早就不见踪迹。

这可能是紫光在第一轮变革中,试图努力赶上互联网班车的举措,不过其失败也是注定的。科研产业化在20世纪初期的中国如火如荼的进行着,但往往由于市场化经验不足,商业化进程与产品不协调,很多都无疾而终。

复杂的体制和股改也影响了紫光输入法。虽然全部划归到清华大学名下,但是紫光并没有真正的明晰产权。在需要市场化和商业化的时候,产权归属导致的是对于市场敏感度的降低和错失。在2000年之后很长的时间里,互联网对软件的需求,实际上不像现在这么需求旺盛,中文输入法作为中文语境下上网的工具,其作用不言而喻。

失去紫光拼音输入法后,紫光的互联网尝试,基本上失去了意义。

02

紫光的互联网尝试,实际上和它的硬件尝试,起步是一致的。

1997年6月27日,根据证监发(1997)317号文,清华同方在上交所完成上市,代码600100。此时距离清华同方成立,仅仅过去三天。清华同方也成为上海证券交易所有史以来,从成立到上市,所用时间最短的公司。

清华同方是清华大学以其所属部分企业经营性资产折资入股,其他发起人以货币资金投资设立的股份制公司。

上市后的清华同方与北京大学的北大方正、中科院的联想集团曾经贵为学院派IT产业三大代表公司,清华同方的陆致成、北大方正王选和联想集团的柳传志,成为当时学院派IT界领导人中最重要的

背靠清华这颗大树,不仅仅是有“好乘凉”这样的优势,最重要的是,清华的金字招牌,也是其资本市场游刃有余的重要砝码。

成立后的清华同方,以教育和政企领域的电脑整机作为突破口,迅速成为市场上的黑马,同年成为中国百强信息电子企业。

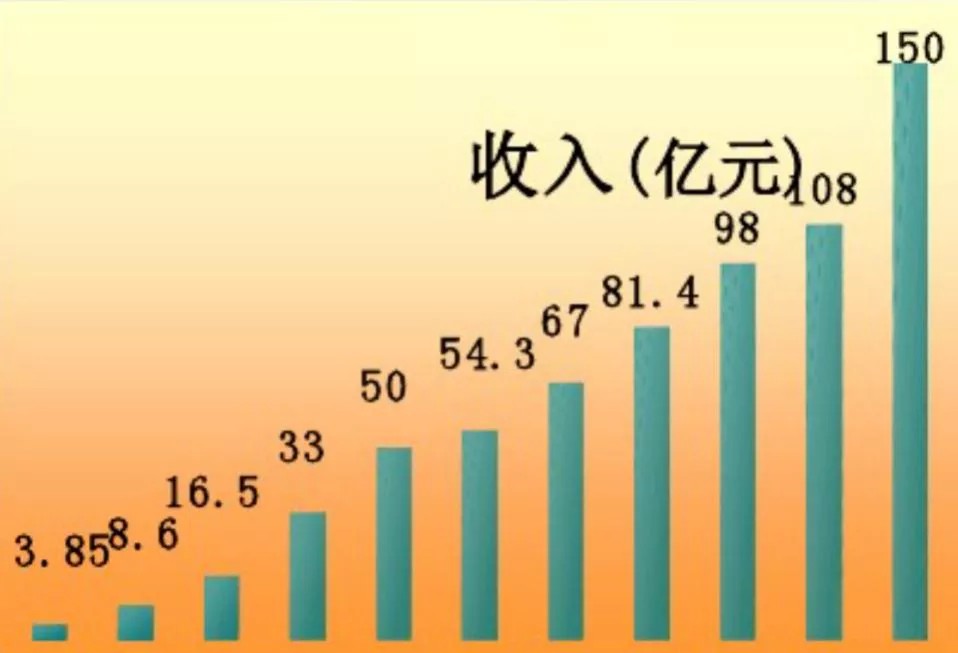

公开数据显示,从成立并上市的1997年至2001年间,清华同方连续4年实现销量100%递进式成长。在2004年,清华同方在电脑普及的大背景下,依旧以40%的复合增长率,成为国内台式电脑市场增长最快厂商,而且,家用电脑跃居亚军,搭乘“信息高度公路”的快车,清华同方在PC领域高歌猛进。

2005年,清华同方在“中国电子信息企业500强”位列第23位,到了2007年,清华同方首次跻身亚太区PC销量前六强,这是清华同方最为高光的时刻。

2008年是清华同方发展史上的转折年份,这一年,清华同方首次有机会深度参与到奥运会中,在信息、安防、交通、通讯、能源、照明、人工环境和水处理等73个项目中为北京奥运提供服务。而且,清华同方为北京奥运会研发了“电子门票系统”,并以捐赠的形式捐赠给了北京奥组委使用,这批价值5500万元的捐赠,改变了百年奥运纸质门票的历史。

2008年1月,一位胡姓年轻人从清华同方子公司同方威视总裁的位置,提拔为清华控股党委书记,他也拉开了清华控股新一轮股改的序幕。

03

1992年7月,原国教委高校咨询会第三次扩大会议在天津举行,会议通过《关于国家教委直属高校深化改革、扩大办学自主权的若干意见》,各高校内部管理体制改革开始推进。

1993年4月,经原国家教委批准,成立于1988年7月的清华大学科技开发总公司改组为清华紫光(集团)总公司,紫光的集团化运作便起于此。1995年,经教育部、国家经贸委批准,北京清华大学企业集团(企业集团)成立,这是清华大学所属的全资子公司,也成为清华大学这一时期,主要的经营管理的主体,依托清华大学的科研实力和人才优势,清华大学的资产性经营管理、科研成果产业化和投资运作开始出现。

之后以企业集团为投资主体,清华大学成立了超过25家全资子公司,并控股、参股了超过40家公司,他们的经营范围涵盖五金交电化工、IT产业、机电机械及材料等,企业集团作为发起人的清华同方成为清华系孵化的第一家上市公司,后来执掌清华紫光的赵伟国,在1997年10月以清华大学研究生的身份,进入清华同方,并担任总经理一职。

1999年8月,清华紫光(集团)总公司作为发起人,与中国北方工业公司、中国电子器件工业总公司、冶金工业部钢铁研究总院及北京市密云县工业开发总公司共同成立了一家股份制公司,这家公司成为后来整个清华系最为声名在外的运营主体,他的名称叫清华紫光股份有限公司(紫光股份),经证监发[1999]106号文批准,于1999年11月4日在深交所上市,代码000938。

2001年11月,国务院办公厅转发教育部、国务院体改办等部门《关于北京大学、清华大学规范校办企业管理体制试点指导意见》,要求两校积极推进校企改制工作,完成全资企业的公司制改建工作,建立起现代企业制度,高校校办企业改制正式拉开帷幕。

2003年12月,清华紫光迎来了第一次重组,由清华紫光(集团)总公司、北京清华大学企业集团、清华科技园发展中心等企业的资产整合、吸收、合并和改制而成的清华控股有限公司成立(清华控股),清华大学所属的几大运作公司的全部股份划入清华控股。

但是,在校办企业的产权关系模糊的情况下实施改制,一方面,凭借高校企业的身份,企业可以更加便捷的获得更多的融资和项目机会;另一方面,在改制的背后,也是私有化的演进。

2004年6月,教育部科技发展中心和清华大学同意清华控股进行改制重组。

随后,赵伟国离开改制后的清华同方,带着100万,前往新疆发展,担任新疆燃气集团的总经理。但是,这个头衔在他的生命中只停留了不到一年的时间,一年后,赵伟国用他的这100万,带回来了45亿,并以此为资本,开启了入主紫光集团之路。

2005年6月21日,北京健坤投资集团有限公司(健坤集团)登记成立,法定代表人便是赵伟国,持股95%,时任紫光古汉董事长李义持股5%。

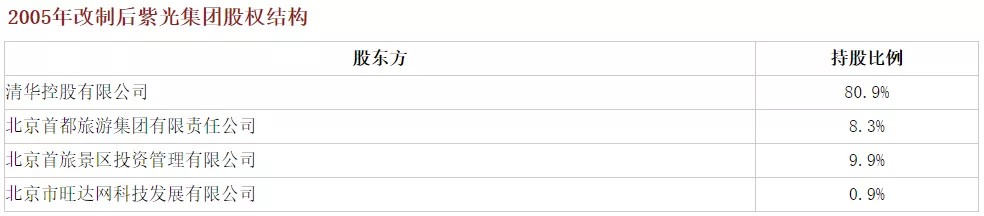

2005年,紫光股份迎来了又一次的重组,经国资产权[2005]411号文和证监公司字[2005]65号的批准,紫光集团将持有的42%紫光股份的股份无偿转让给清华控股,并于2006年3月3日,完成过户登记手续。清华控股成为紫光股份的第一大股东;紫光集团持有紫光股份20.11%,为第二大股东,紫光集团是清华控股的独资国有企业,加上清华控股原本持有的18.79%的股份,清华控股合计持有紫光股份80.9%的股份。在引入的外部投资人中,首旅集团占18.2%,北京市旺达网科技发展有限公司(旺达网)占0.9%。

同时,通过本次改制,紫光集团预计通过接下来几年的运作,将历史遗留问题厘清,主要是解除对外担保及涉及到的诉讼案件。

2009年5、6月间,清华控股贯彻其上级主管机关“清华大学经营性资产管理委员会”的意志,准备引入民营企业“北京健坤投资集团有限公司”作为新股东,对紫光集团实施重组。

这次重组,也是对紫光股份管理层的一次大清洗。

6月19日,紫光集团召集股东会、董事会,宣布健坤集团董事长赵伟国出任紫光集团总裁,健坤集团系紫光集团大股东清华控股欲引进的潜在战略投资者,小股东旺达网法人代表当场提出反对。

从7月8日至13日,紫光集团旗下上市公司紫光古汉董事长郭元林、总裁刘箭、副总裁李秋平、独立董事邹大伟、独立董事郑贵兰、财务总监李筱竑相继辞职,在此期间,健坤集团副董事长李义出任公司董事长,并暂行公司总裁职责,健坤集团副总裁方继文出任公司董事。

10月10日,紫光集团召开第二届董事会第8次会议,议题包括对股东首旅集团(持股总计18.2%)股权转让进行资产调整、副总经理刘昀辞职、聘任新副总经理诸学农、方继文等。

根据公开信息显示,2008年紫光集团净资产的账面价值为2.24亿元,当年净利润2470.38万元。加上其旗下上市公司股票,紫光集团的总资产在10亿以上,除去4亿多负债,初估其净资产应在6亿左右。

但是,在2010年3月26日紫光集团董事会上通过的《紫光集团拟增资扩股项目资产评估报告书》显示,紫光集团在评估基准日(2009年3月31日)的净资产账面价值为3541.79万元,净资产评估价值为2.81亿元。

在这份报告中,紫光集团已经积累了21年的商誉等无形资产并未纳入评估之列,此外,紫光大厦等紫光集团投资建设的房屋建筑物纳入固定资产范围。

另外,根据2010年3月31日紫光古汉的收市价9.02元计算,紫光集团目前持有3656.44万股价值约为3.2981亿人民币;根据2010年3月31日紫光股份的收市价16.01元计算,紫光集团持有1158.09万股计算价值约为1.8541亿人民币。按目前的股价算,仅两家上市公司的价值就为5.15亿元。但是,令人奇怪的是,报告中这两笔持股股份的估值,仅为4.34亿元。

这也是被小股东旺达网所拒绝的原因之一:估值过低。

不过,对于入主紫光股份快一年赵伟国来说,生米已经煮成熟饭,紫光集团股改已经成为事实。

2010年4月15日,紫光股份完成工商登记变更,注册资本由22000万元人民币增加到34000万元人民币,增幅为54.55%,同时,法定代表人变更为赵伟国,并同时担任总经理、副董事长职务。

健坤集团以1.53亿元的价格认购紫光集团1.2亿元注册资本,3333.00万元计入资本公积。交易完成后清华控股公司持股比例为52.35%,健坤集团持股比例为35.3%,首旅集团及旺达网的股份被稀释,两者合计持股12.35%。

2012年11月,紫光集团完成了一次增资扩股,清华控股出资16370万元、健坤集团出资16630万元,将紫光集团注册资本增加到67000万元人民币。

时隔半年后,健坤集团再次注资4200万元,将首旅集团、旺达网持有的紫光集团股份收入囊中,紫光集团持股情况变为清华控股持有51%,健坤集团持有49%。

以此为标志,紫光集团完成了混改,成为校企改革中,产权最为“明晰”的企业,同时,这一局面的确定,也拉开了紫光集团在资本市场的并购路上的狂奔之旅。

04

赵伟国说:

“紫光一直是边发展边整合,整合也不是硬性整合,以协同融合为主,芯片等重科技领域是个马拉松,但每一个100米都需要用百米冲刺的速度去跑。”

股改完成后一个月,紫光集团便对美股上市企业展讯发起私有化收购要约,2013年7月12日签署的并购协议,12月24日,紫光集团与展讯通信联合宣布,紫光集团对展讯通信的收购已全部完成,收购金额为17.8亿美元(约合109亿人民币)。此次并购由中国进出口银行和国家开发银行提供贷款,交易完成后,展讯成为紫光集团旗下全资子公司,并在纳斯达克退市。

通过此次收购,紫光集团一举成为全球第三大手机芯片供应商。彼时排在展讯前面的,仅有高通及联发科,三星旗下的中低端手机,几乎都采用了展锐的解决方案,加上遍地的山寨机市场,被收购前的展讯,牢牢的占据了世界第三的位置。

2013年的“双十一”,淘宝完成了350亿元的销售,“菜鸟”物流开始登上中国物流史的舞台。同一天,美股上市公司锐迪科发布公告,已与清华紫光集团达成初步协议,后者将以18.50美元/股的报价收购锐迪科,收购总价约9.1亿美元——这一价格,在10月25日紫光集团发起的现金收购要约中,还是18美元/股。

在公告发布的6天前,另一个有意将锐迪科娶进门的浦东科投(上海浦东科技投资有限公司)拿到了国家发改委针对国内企业海外收购发出的批复——《境外收购或竞标项目报告确认函》——坊间称之为“小路条”,其对锐迪科的收购要约价位15.50美元/股。

按照紫光发起的并购协议,紫光需要在并购协议签订之后的45天内获得国家发改委的“小路条”,否则锐迪科有权中止并购。

没有“小路条”紫光就与锐迪科确定收购签约,这一举动使得国家发改委在2013年11月22日发函清华大学,将赵伟国的行为定性为“违规”。这一函件同时抄送发给了商务部、国家外汇管理局、上海市发改委、国家开发银行、中国进出口银行等,直指紫光融资的渠道。

在市场都认为浦东科投占尽优势,不出意外的话,得到国家发改委“小路条”的浦东科投,将完成对锐迪科的收购。

令人意外的是,2013年12月2日,国务院发布《政府核准的投资项目目录(2013年本)》,目录指导,今后无论国企还是民企,只要不涉及敏感领域和地区,10亿美元以下的境外投资将不再需要送发改委各级部门核准,而只需要提交表格备案即可。

这意味着,紫光集团的这场并购,无需经过国家发改委审核。这一幕,是不是很是眼熟,曾经安邦的收购,经常有这样的伴生性政策。

12月17日,锐迪科宣布一系列人事任免,其中公司创始人、董事长兼CEO戴保家被解职,任命邓顺林为新任董事长,魏述然为新任CEO,张亮为总裁。

这一人事任免行为,被认为是锐迪科投向紫光集团的标志,因为其创始人戴保家更愿意接受浦东科投方案,那样的话,锐迪科可以继续独立发展,而接受紫光集团收购,锐迪科将被展讯通信合并。

十天后,在锐迪科特别股东大会上,到会股东表决通过了接受紫光集团9.1亿美元的并购要约,2015年7月19日,紫光集团发布公告,对锐迪科总价值约9.07亿美元的并购交易已经完成。这场收购,成为当年集成电路产业交易金额最大的一起收购。

收购时的锐迪科是当时国内唯一能够成功设计并大规模量产包括数字基带、射频收发器、功率放大器、射频开关、蓝牙/无线/调频收音/GPS等全系列数字及射频产品的集成电路供应商。

通过这次收购,紫光集团成功获得了对应产品线的覆盖。

展讯则主导手机芯片的核心——基带主芯片,锐迪科长于手机周边芯片,两者的优势互补,合并成为被收购后看起来切实可行的命运。

合并的主体,是成立于2005年3月的北京展讯高科通信技术有限公司——这是展讯的独资子公司。展讯和锐迪科在国内芯片领域分别排名第二、第三,将展讯和锐迪科进行打包合并之后,紫光集团一举成为国内芯片领域的龙头。

2018年1月19日,紫光集团发布公告,展讯和锐迪科正式完成整合。合并后,两者任旧以独立法人的形式进行发展,展讯将继续聚焦于2G/3G/4G/5G移动通信基带芯片的自主研发与设计;锐迪科将致力于物联网领域核心技术的研发。2019年4月9日,紫光展锐宣布推出了全球首款基于Arm DynamIQ架构。

2020年1月20日,北京展讯高科通信技术有限公司完成工商登记变更,更名为北京紫光展锐通信技术有限公司,紫光展锐成为合并后的唯一运营主体,针对二者的收购,可谓是“完美收官”,一个月后,紫光展锐正式发布了虎贲T7520,是目前世界上第一款基于6nm制程工艺、面向市场发售的5G芯片解决方案。

05

2009年4月1日,欧洲唯一的存储器企业奇梦达正式进入破产清算程序。

8月12日,奇梦达全球第二大研发中心——西安研发中心并入山东华芯半导体有限公司(山东华芯),该公司是2008年05月29日在济南高新技术产业开发区成立注册。由山东省政府牵头,浪潮集团、山东省高新技术投资有限公司和济南高新区三方各出资1亿元成立,时任浪潮集团董事长兼首席执行官孙丕恕任法定代表人,成立的目的之一,就是收购奇梦达在中国的部分资产。

随后,奇梦达西安研发中心更名为西安华芯半导体有限公司(西安华芯),并购代价为3000万元人民币,这次收购被认为是2008年金融危机导致的半导体行业衰退过程中,中国最成功的一次抄底行为。

借助这次并购,西安华芯获得了世界先进水平的高端集成电路封装制造能力,初步建立起包括芯片设计、芯片制造和芯片应用在内的完整存储器集成电路产业链。

2012年12月16日,浪潮集团以1亿元人民币对奇梦达在欧洲的高端集成电路存储器封装测试生产线进行了二次并购,借助这一并购获得的技术及设备,浪潮集团在济南建成了中国首条高端(FBGA)集成电路存储器封测生产线,该生产线采用了当时世界先进水平的FBGA(细间距球栅阵列)封装工艺,是当时全球突出的集成电路封装测试技术之一。

2015年8月31日,紫光集团旗下同方国芯电子股份有限公司通过竞标获得西安华芯51%股权,加上其子公司“香港同芯投资有限公司”收购的25%股权,合计持有公司西安华芯76%的股权,成为西安华芯控股股东,之后西安华芯更名为西安紫光国芯半导体有限公司,2018年4月27日,紫光国芯更名为紫光国芯微电子股份有限公司(紫光国微)。

通过此次收购,紫光集团围绕紫光国微,合并、吸收和拆分相似业务进行重组,搭建起了一个庞大而复杂的芯片产业集群,并朝着国内芯片巨头的目标迈进。

但是,紫光展锐及紫光国微,仅仅是紫光集团半导体野心的一角,其更大的战略,则是存储器。

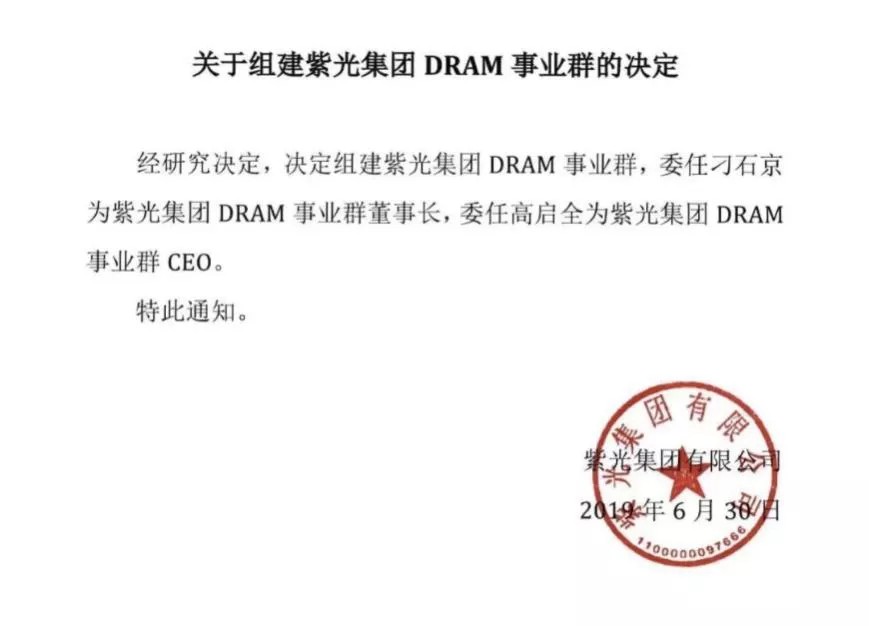

对西安华芯的收购,紫光集团获得了奇梦达遗留的部分DRAM技术,2019年6月30日,紫光集团发展公告,决定组建紫光集团DRAM事业群,委任刁石京为紫光集团DRAM事业群董事长,委任高启全为紫光集团DRAM事业群CEO。

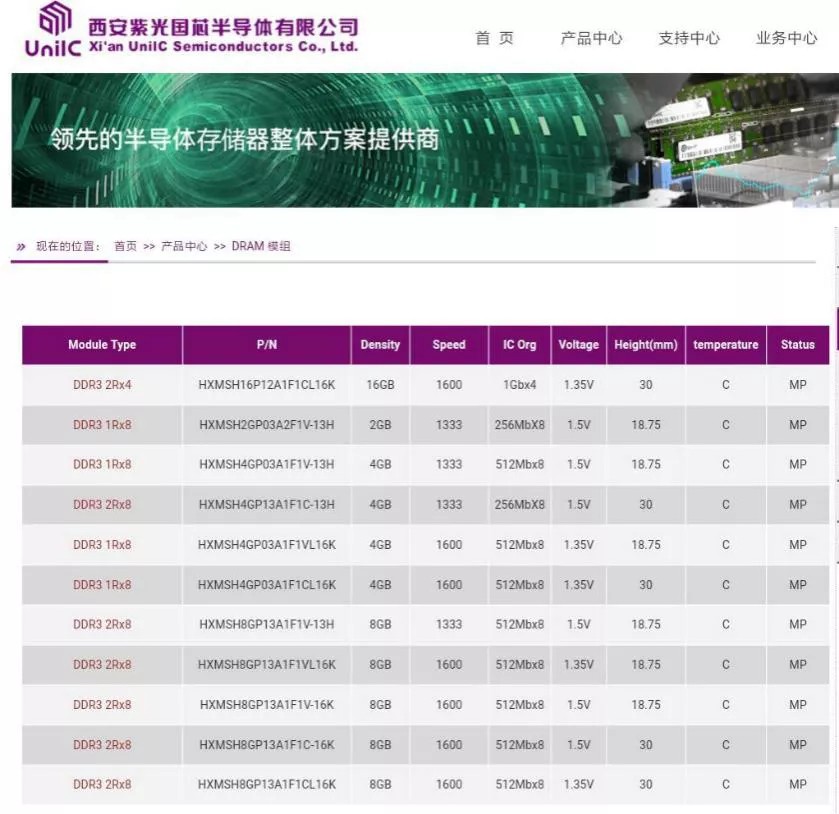

此举被认为是紫光集团发展DRAM的决心,要知道刁石京是我国科技界和紫光集团的重要人士,高启全更是“台湾DRAM教父”。而早在2018年2月21日,紫光国芯的官网便出现DDR4产品的详情,意味着这是紫光集团在已经量产DRAM的情况下,再次加码DRAM的投资。

人类进入信息时代后,在存储器系统中,存储器是这样分类的:一般容量最大的是驱动器,俗称硬盘(HDD,Hard Disk Drive);第二种是被称为系统内存的随机存取存储器(DRAM,Dynamic Random Access Memory),内存有一个特点即电源切断以后内部存储的数据会完全消失;另一种数据存储器是我们熟悉的U盘和SD卡,其所用的芯片是NOR Flash;NAND Flash是NOR Flash的升级版,它的数据存取速度比NOR Flash快;而现在几乎所有的智能手机内存一般都是使用NAND Flash,作为NAND Flash的进化版,3D NAND Flash具有存储量大速度快的优势,是新一代大容量闪存技术。

以2007年iPhone的发布为标志,信息时代进入到了智能设备时代,而现在,几乎人手一部的智能终端,昭示着这是一个DRAM+3D NAND Flash存储器组合的时代。

紫光集团存储器最大的野心,在于长江存储。

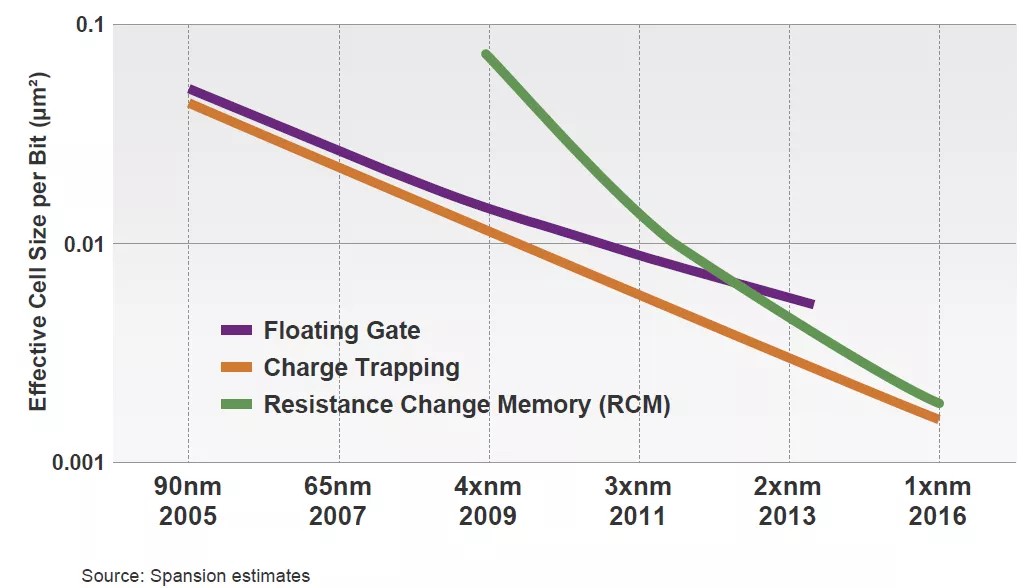

2003年,日本富士通和美国的AMD共同出资,整合各自的闪存业务,设立了一家专门的NOR Flash生产研发公司,这家公司叫飞索(Spansion)。

飞索所做的事情,就是对NOR Flash进行底层基础技术研发。2009年由于金融危机的影响,飞索一度濒临破产,最终被赛普瑞斯(Cypress)收购,不过其一直保持独立运营。2004年4月,飞索开发出基于“MirrorBit®”的第二代技术,并推出全新的闪存芯片架构——ORNAND,这一架构被认为是NOR Flash最具革命性的技术变革,与ORNAND架构一同发布的,还有电荷捕获储存技术(Charge Trapping Stroage Technology),这一技术后来演进为电荷撷取闪存技术(Charge-Trap Flash memory technology ,CTF),CTF是当时飞索发布的最为先进的闪存技术,也是开发最为先进的3D NAND Flash的核心专利技术。

飞索设想的路线图

飞索放弃闪存的制造业务后,转而成为了专利授权公司,通过授权给三星CTF技术,便获得了大量的收益。三星基于CTF技术,用了六年的时间,开发了“V-NAND”架构,这一架构使得三星先于SK 海力士、东芝/SanDisk、美光/英特尔等厂商两年,提前量产;3D NAND Flash产品,并成为这一领域的绝对龙头企业,占有率一度超过40%。

长江存储的建厂基础,是成立于2006年的武汉新芯。2008年9月,武汉新芯开始为飞索生产基于65nm制程工艺的NAND Flash闪存,也是这个时候开始,武汉新芯导入了飞索闪存芯片的IP(Intellectual Property)内核——也就是代工厂拿到的芯片设计公司的IP,金融危机之后,飞索的业务急剧下滑,导致武汉新芯的运营也是雪上加霜,随着飞索的被收购,双方的交流,就局限于专利授权了。

对于武汉新芯来说,转折点来自于2014年9月24日,这一天,国家集成电路产业投资基金在北京成立,这是国家意志主导的专项投资基金。

也是在这一年,武汉新芯与飞索合作,将NAND Flash的制程工艺由55nm推进32nm,被赛普瑞斯收购后的飞索,继续保持着与武汉新芯的合作,双方在2014年年底,组建研发团队,开始3D NAND Flash的研发。

2015年5月11日,武汉新芯宣布3D NAND Flash研发取得突破性进展,第一个储存测试晶片通过记忆体功能的电学验证,并与飞索签订合作协议与交叉授权协议,以此专利技术授权,来发展国产的3D NAND Flash,其目标是在2017年量产出规格为32层之堆叠4x nm级的3D NAND Flash产品。

此时武汉新芯的NOR Flash产能规划为每月1万片。

2016年3月武汉新芯宣布,将投资240亿美元在武汉打造一个世界级的半导体存储企业,集中精力研究生产NANDFLASH和DRAM。7月,由大基金、武汉市牵头,各方在武汉新芯公司的基础上成立了长江存储,发起人包括紫光集团、大基金、湖北国芯产业投资基金合伙企业和省科投。其中,紫光集团出资197亿元人民币,占51.04%。

2017年11月,赵伟国出现在《对话》节目中,展示了一颗芯片。这是长江存储的1800位工程师,历时两年打造的32层3D NAND Flash芯片,研发资金投入超过10亿美元。长江存储由此成为全球第5家能生产3D NAND Flash芯片的厂家。

2018年8月7日,在美国加州圣克拉拉召开的闪存峰会上,长江存储发布了基于飞索授权的架构及专利技术,设计研发了全新的NAND Flash闪存芯片架构——Xtacking™技术,这一突破,使得长江存储成为全球第三家拥有独立NAND Flash闪存芯片架构的公司,这一突破,自然也要算到紫光集团的功劳簿上。

2019年9月2日,长江存储宣布基于Xtacking®架构的64层256Gb TLC 3D NAND闪存芯片(每颗裸芯片的存储容量为256千兆字位,每个存储单元为三个字位的三维闪存)正式量产,以满足固态硬盘、嵌入式存储等主流市场应用需求。

长江存储3D NAND闪存芯片的量产,意味着我国存储技术与突出国家的差距又缩小了一步,从一定程度上说,长江存储技术上的突破,是中国半导体产业发展史上,为数不多的“市场换技术”成功的范例。

同时,大基金及紫光集团的入主,也证明发展半导体产业,国家意志与资金支持才是基础,合肥长鑫技术来源的奇梦达,与长江存储技术来源的飞索,都是空有技术、没有资本投资新建新制程工艺的工厂,从而导致破产或者被收购。

合肥长鑫拿到奇梦达技术后,用了1年的时间,突破了10x nm级制程工艺,长江存储拿到授权后,突破了IP的固化设计了新的芯片架构,从资金、人才层面来说,技术的突破,始终离不开这两个因素。

为配合芯片设计及生产,2018年8月,日月光投控发布公告,旗下子公司J&R Holding Limited拟出售中国大陆苏州日月新半导体30%股权给紫光集团,交易金额约9533.47万美元,折合新台币约29.18亿元(约合人民币6.5亿元)。通过这一收购,日月光可进一步布局紫光集团旗下各事业体的半导体封装测试业务,同时,紫光集团获得了芯片制造流程上封测的相关技术,也成为了可能。

紫光集团的目光,不仅仅是局限于国内市场,为补齐自身的短板和扩张新的边界,一轮轮的收购,在紫光集团身上,不断上演。

06

2015年9月30日,清华控股旗下紫光股份以每股92.50美元,斥资37.75亿美元(约为240亿人民币)欲购入西部数据(Western Digital Corp)的15%股份。

2016年2月24日,紫光股份发布公告称,由于投资西部数据的交易需要履行美国外资投资委员会(CFIUS)的审查程序,担心无法通过,公司董事会决定终止此次交易,入股西数失败,但双方共同出资的合资公司还会继续推进。

3月28日,紫光西数公司成立,总部位于南京市秦淮高新技术园区内,市场及销售总部位于北京。总投资额为3亿美元,注册资金为1.58亿美元。其中,紫光股份出资8058万美元,持股51%,西部数据出资7742万美元,持股49%。9月8日,紫光西数公司在南京市秦淮高新技术园区正式揭牌。

到2017年第三季度,紫光西部数据在对象存储市场占有率达到16.3%,成为中国市场第二大数据储存厂商,这用了仅仅一年半的时间。

在与西数的并购与合资之间,据传,紫光集团还参与了西数对闪迪(SanDisk)190亿美元的收购案,时间是2015年10月21日,最终在次年5月12日完成收购。

与西数的合作,紫光集团顺利切入对象储存市场,由此拥有了存储系统和闪存技术支撑,加上全球存储产业已经高度集中,完成了从基础硬盘、闪存制造商向系统解决方案供应商转型和延伸。

并以此为基础,开启了“云”端产业,不过,要补齐云端产业,还差一个东西——服务器。

H3C进入到了紫光集团的视野,成立于2003年的华三(HUAWEI-3COM),是华为与思科“世纪诉讼”专利大战的产物,是华为与思科的竞争对手3COM在中国的合资公司,2010年4月11日,在金融危机中无法脱身的3COM在申请破产保护后,被惠普以每股7.9美元的价格收购,总体收购金额约为27亿美元,之后,华为从H3C退出,H3C成为惠普的全资子公司,2014年,惠普进行架构调整,以H3C为基础,成立Hewlett-Packard Enterprise(HPE)。

2016年5月6日,紫光集团以45亿美元的估值,出资23亿美元,购入与HPE发起成立而来的新华三51%的股份,正式宣布切入企业级服务器市场。通过对新华三的控股,紫光集团得到了H3C全系列网络、服务器、存储、安全、超融合系统和IT管理系统等产品,依托这些产品组合,能够提供大数据、网络安全及云计算等解决方案。成为HPE品牌服务器、存储产品和技术服务在中国的独家提供商也就顺理成章了。

此时的H3C累计申请专利超过6500件。在刚过去的2015年,新华三销售收入超过200亿人民币。

对新华三的收购,是紫光集团的“云”布局战略中具有里程碑意义的事件,以此为标志,紫光集团芯片-存储器-云服务的新时代半导体巨头雏形初现,展锐的手机芯片组合、长江存储的闪存芯片、紫光西部数据的对象储存硬件以及新华三的企业级网络服务,形成了紫光集团半导体时代的闭环生态布局。

07

当然,有成功的并购,也就有失败的时刻。

2015年7月,紫光集团向美光发出了230亿美元的收购要约,号称是中国企业有史以来最大的一笔海外并购案,但最终不了了之。

2015年10月30日,紫光股份以每股75元新台币,斥资194亿元新台币入股全球第五大封测服务厂,台湾力成科技25%股权,2017年1月,力成宣布终止该认股协议。

2015年12月11日,紫光欲以568亿元新台币(约134亿港元)收购半导体封装测试商矽品精密24.9%股权,但遭矽品董事会终止。

同时,紫光集团欲以119亿元新台币(约28.1亿港元)收购内存与驱动IC封测厂南茂科技25%股权,于2016年11月由南茂科技终止该项入股计划。

也就是说,除了对日月光苏州封测厂之外,紫光集团入主台湾科技公司的计划皆以失败而告终。

在多次的大手笔之后,紫光集团也启动了多轮次的融资行为。

2015年11月5日,参与同方国芯(后更名为紫光国芯)800亿元定增方案,后来该项目暂停;

2018年9月5日,紫光集团股东之一的清华控股,将其30%股份转售给苏州高铁新城国有资产经营管理有限公司,另将6%股售给海南联合资产管理有限公司,完成后,三者合共持有紫光集团51%股,清华控股持股降至15%。

10月25日,深圳市政府国有资产监督管理委员会全资子公司深圳市投资控股公司与清华控股共同签署《合作框架协定》,清华控股终止向苏州高铁新城国有资产经营管理有限公司和海南联合资产管理有限公司转让紫光集团36%股权,转为向深圳市投资控股公司转让紫光集团36%股权;

2019年8月10日,清华控股决定终止向深圳市投资控股公司转让其所持紫光集团36%股权,终止股权转让后,紫光集团的原有股权结构保持不变,清华控股仍持有紫光集团51%股权,仍为紫光集团的控股股东。

2018至2019年间紫光集团大幅举债,债券融资总额逾百亿元。通过Wind查询到,目前紫光集团存量债券有22只,累计余额仍达到289.46亿元,其中一年内到期规模约74亿元。

2020年6月4日,紫光集团旗下三家上市公司同时发布公告称,控股股东紫光集团将实行增资扩股,将引入重庆两江新区产业发展集团有限公司(下称“两江产业集团”),增资扩股完成后,清华控股、健坤投资、两江产业集团及其关联方三方将各持有紫光集团三分之一股权,这也意味着,赵伟国控制的健坤投资将从持股49%,下降至33.33%。

随着6月8日,紫光国微发布公告称,公司发行股份购买紫光联盛资产未获证监会通过。这也意味着历时1年的收购案暂告一段落,紫光集团试图通过左右手互换来完成对立联信(Linxens)的收购案,可能因此而暂停。

证监会否认该收购方案给出的理由是:标的资产存在瑕疵,资产商誉金额占比较大。

公开信息显示,截至2019年末,紫光联盛的商誉金额为143.71亿元,相对于184.68亿元的收购估值,占比高达77.82%,其核心资产是花22亿欧元收购而来的立联信,也就是说,其收购金额中的近八成是商誉。

通过收购而来的,商誉不可能不大。

我们无法肯定,“抱回来”的孩子能不能养大、能不能听话的养大、能不能养大后还顾家,但是有一点,通过买,的确在一定程度上可以买到业务。

从校办企业开始,经历了1993年、2003年、2008年、2013年多轮次的改制而来的紫光集团,公开的收购,自2013年以来,已经超过1000亿人民币(折算),除了收入囊中的,还有失败的,也有合资的,入股的,这些组成了半导体风口下紫光集团的版图。

郭台铭说,赵伟国不过是一个炒股的投资者,怎么能去问台积电董事长张忠谋、一个世界半导体教父,公司多少钱要卖?

(赵伟国可能不知道)“(技术)不是你(赵伟国)今天用钱就可以买的”。

对了,上一个这么豪横的买主,他的名字叫海航,再加上一个,叫安邦。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。