编者按:本文来源创业邦专栏美股研究社。

美东时间10月22日美股盘前,全球饮料巨头可口可乐发布了2020财年第三季度的业绩报告。在经历二季度可口可乐25年以来最"惨"财报季后,本季度可口可乐的"元气"似乎有所恢复,营收环比大幅收窄,而这也表现在股价上。截至美股研究社发稿,可口可乐每股报50.68美元,总市值约为2177亿美元。

三季度全球的线下消费场所逐步恢复开业,直接推高了可口可乐在这个季度的销售额,尤其是在可口可乐营收占比最大的北美地区。此外,中国地区本季度继续成为可口可乐的"掘金地",从目前的布局上来看,中国市场的零售食品行业正在发生巨大的改变,可口可乐今后在中国的掘金之路恐怕不会像以往那般顺利。对于这份最新的财报,投资者又该如何去看待呢?

营收降幅收窄提振股价,中国市场成重点"掘金地"

在可口可乐这份最新财报后,其股价在10月22日美股收盘时,涨幅为1.38%。在10月22日美股三大股指集体上行的大背景下,这一涨幅并不算大,但对于二季度遭遇史上最差营收记录的可口可乐而言,也算一剂利好消息。

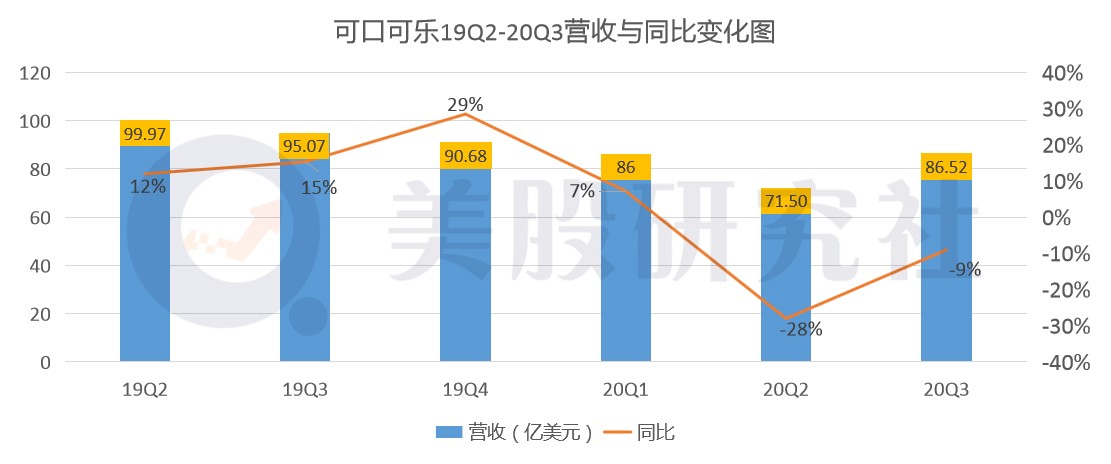

具体到这份财报,本季度可口可乐的季度总营收为86.52亿美元,相较于去年同期的95.07亿美元,同比下降9%;上季度的营收数据为71.50亿美元,环比涨幅达21%。

而刺激本季度营收数据有所回升的关键在于北美地区线下零售消费场景的逐步恢复。本季度北美地区销售额为85.86亿美元,同比下降4%。随着北美地区疫情仍在延续,但相较于今年年初已经有所缓和。体育场、电影院、餐厅等场所也部分恢复营业,这也带动了可口可乐的销售量。

据财报显示,可口可乐在全球范围内的单箱销量已经稳步回升,下降比例从4月份的约25%改善至6月份的约10%,7月份至今下降比例已回升到个位数。可口可乐表示,业绩改善的驱动力来自于非居家消费场景的逐步改善和居家渠道销量的持续增长。

从中国市场来看,三季度可口可乐中国市场的良好表现,也是推高其股价的重要原因。本季度,亚太区营收为36.45亿美元,同比降幅为12.98%。可口可乐的三季报还显示,亚太市场单箱销量下行趋势持续改善,从上季度的18%改善至4%。

对于中国市场的表现,可口可乐CEO James Quincey对于中国市场表示赞扬。在本季度财报会议上表示:"在亚太地区,中国正重回强劲增长的轨道。"

但是,年底可能迎来疫情的二次爆发,这对于可口可乐四季度的业绩造成承压。中国疾病预防控制中心原副主任杨功焕表示,全球疫情的第二次爆发或许已经开始。随着北半球的降温和秋冬的来临,许多欧洲国家单日新增病例数创历史新高,印度、尼泊尔等国疫情令人担忧,而美国一天内新增病例数一直徘徊在较高水平。这可能也是可口可乐在本季度未公布下季度业绩指引的原因。

净利环比下滑1%,削减业务线致毛利率受影响

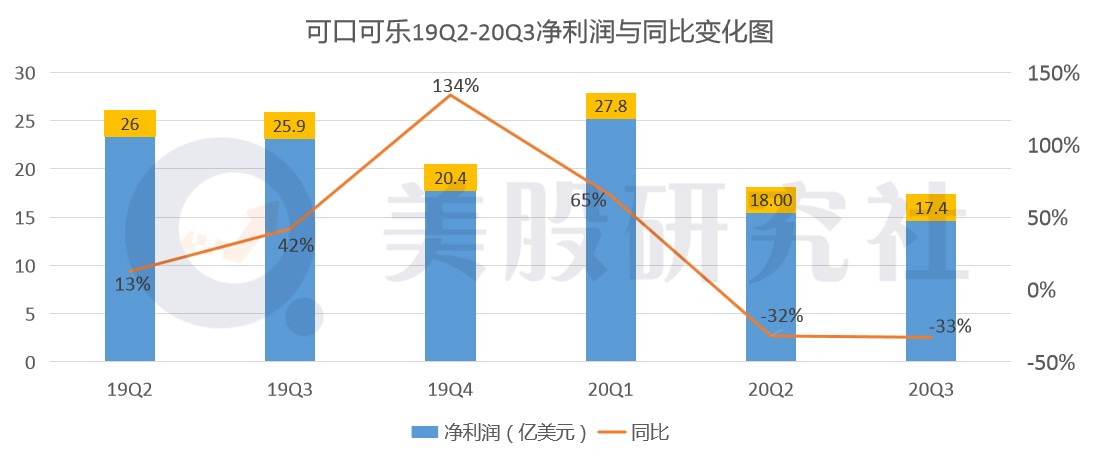

最新财报数据显示:本季度可口可乐的净利润为17.4亿美元,相较于去年同期的25.9亿美元,同比下滑33%,上个季度的净利润表现为18亿美元,环比下滑3.3%。

可以看到,从近六个季度的净利润表现情况来看,2020财年二、三季度的净利润均呈现负增长态势,且本季度的亏损幅度比上个季度环比扩大1%。与本季度营收环比收窄相比,这一净利润表现并不能称得上好。

本季度净利润表现下降或许与其削减业务有关。在应对危机的过程中,可口可乐正在经历转型。本季度削减乐像Tab无糖汽水这种销量不好、没有太多增长机会的饮料。可口可乐第三季度记录了1.6亿美元的减值费用,涉及其将被停产的Odwalla果汁业务。在转型最后,可口可乐计划将其主品牌的数量削减50%至200个。

而品牌的削减也涉及到裁员以及随之产生的遣散费。今年8月底,可口可乐宣布了一项员工重组计划,将向符合条件的员工提供自愿离职方案。据悉,此轮裁员将产生约3.5亿美元到5.5亿美元的遣散费。由于此轮裁员处于可口可乐三季报的统计时间范围之内,因而也是影响其净利润表现的原因之一。

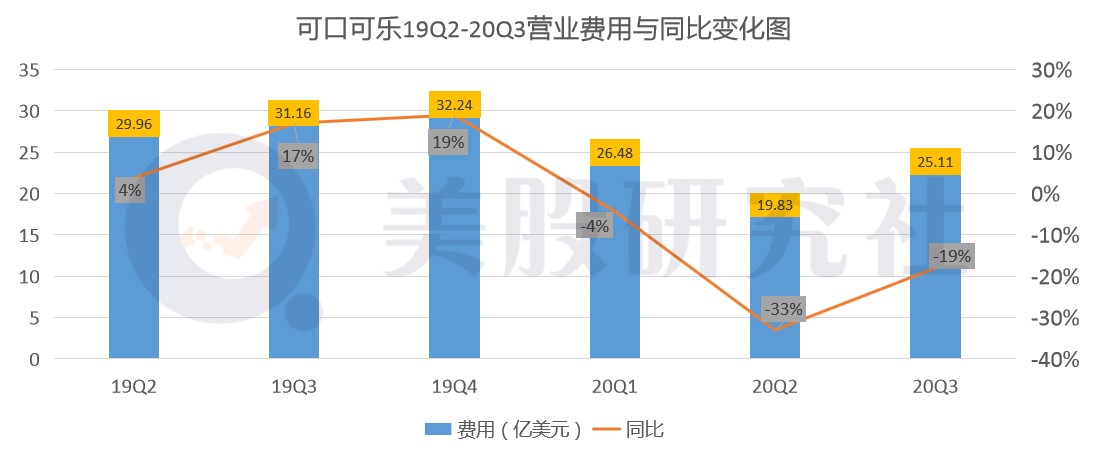

具体到成本层面来看,本季度可口可乐的总营业费用为25.11亿美元,与去年同期的31.16亿美元相比,同比下降19%,与上一季度的19.83亿美元相比,环比上涨幅度为26.6%。

本季度成本的环比上涨,一部分原因来自于全球销量上升所带来的营业成本,销量的上升无疑拔高了投入其中的销售成本。这或许也是本季度净利润下滑的原因。

但这反而更有利于审视可口可乐的毛利率。百事最新的财报数据显示,2020财年Q3的总营业成本为69.24亿美元,占营收比重为38.27%。反观可口可乐,三季度其总营业费用占总营收的比重为29.02%。

虽然可口可乐成本占比低,但是其毛利率也较低。百事的核心毛利率为54.8%,而可口可乐的营业利润率为26.6%。在一二季度疫情的冲击下,这种过度追求高毛利率的方式或许该有所改变了。

全球扩张遇险阻,可口可乐能否在中国区稳住脚跟?

此次全球公共卫生事件对于可口可乐这家成立逾百年的零售巨头而言,影响不可谓不大。在四个全球区域市场中,无论是营收数据,还是销售量均有所下滑。

缘由在于可口可乐在全球的覆盖面的广阔。凯度消费者指数发布了《2018全球品牌足迹报告》显示:可口可乐连续六年依然是全球消费者选择最多的品牌。这也足以见得可口可乐在全球的影响力。

不过,虽然可口可乐在全球拥有强大的影响力,但是近年来的全球扩张过程中并不顺利。在欧洲市场,欧洲本土品牌"芬达"近年规模和市场渗透率不断提高,在拉丁美洲市场,年初以来遭遇的冲击最大,其产品销售额的降幅也最大。

而亚大地区成为了可口可乐销售额增速最快的地区,其中尤以全球第二大经济体中国为代表。然而,随着国内零售食品行业的发展,可口可乐在华的道路也不似以前那般宽阔了。

据数据统计,2019年国内饮料品牌影响力排行榜上,可口可乐仅排名第三,排在前面的依次为康师傅、统一。数据显示,康师傅品牌的饮料年销售总量超过100亿瓶,平均下来每天要卖出2700多万瓶。今年夏季,专注于"0糖0脂0卡"的饮品——元気森林成功"破圈",近半年销售额已突破6.6亿元。

这些国产本土饮料品牌的日益壮大,对于可口可乐的国内市场份额造成了一定的挤压,虽然可口可乐在国内的饮料零售市场依然占据优势地位,但是其优势地位随着本土品牌的崛起,也正在日益缩小。

而可口可乐一个重要的短板在于电商业务的迟缓发展,与之相对的是百事,百事早在2015年就组建了200人的线上渠道服务团队,他们的作用就是为产品设计适合线上销售的包装和营销策略。

今年五月,百事推出了两个电子商务网站snacks.com和PantryShop.com。网站提供旗下产品两天内送货到家的服务,以拓展电商业务。据悉,网站从计划到落地仅花了30天时间,这对一家如此体量的公司来说,决策效率可谓迅速,体现出百事集团内部对电商业务的重视。

而在中国这个重视互联网营销,市场更迭时间加快的市场,可口可乐未来能否占据新一代消费者的市场,不得不说是一个挑战。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。