编者按:本文为专栏作者港股研究社授权创业邦发表,版权归原作者所有。

近期,虽然卫生危机对于国内的影响已经慢慢削弱,但是在国外依然有着极强的存在感。反映在资本市场,避险的黄金受到追捧,据中国黄金协会公开的数据显示,2020年一季度全国黄金平均价格为1585.22美元/盎司,比2019年同期增长21.58%。导致与黄金息息相关的珠宝首饰商的业绩也受到了不小的影响。

北京时间11月24日,香港著名黄金珠宝企业周大福于港股盘后公布了截至9月30日止6个月的业绩报告。对比去年同期的数据来看,这次财报仍有所不足,但对比年初已经有复苏的迹象出现。财报公布翌日,周大福股价开盘涨6.6%,截止发稿报10.34港元。

但珠宝行业因受大环境影响较为严重,我国2020年上半年限额以上的金银珠宝类零售额为977亿元,同比下降23.6%。随着未来进入冬季,疫情可能再次出现反复,以及老牌金正对手与新兴互联网品牌的双重夹击下,周大福的复苏态势还能维持多久?其手中是否还握有未出的增长牌?

加速内地线上、下沉布局,周大福中期业绩回暖

港股研究社通过对最新的财报数据中几个主要的财务指标进行分析后,发现周大福在Smart+ 2020的策略框架作用下,整体业绩已经开始逐渐回暖,并取得了一些增长。

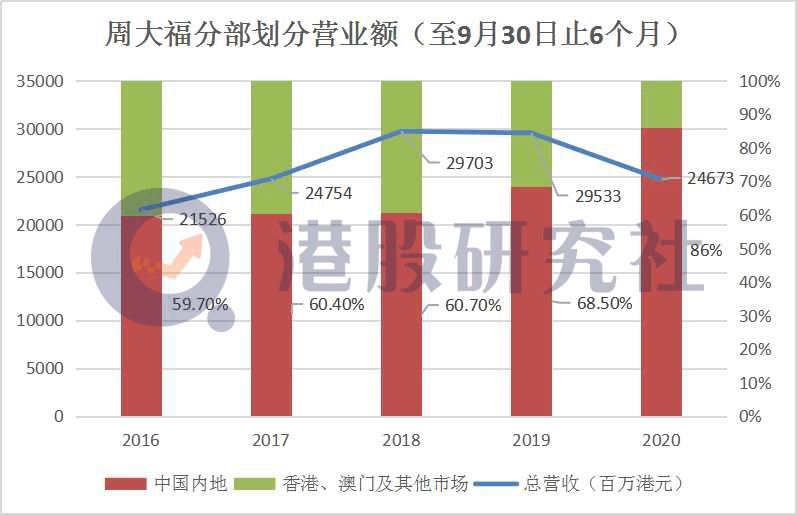

. 截至2020年9月30日止的六个月内,周大福半年的营业额下跌16.5%,受惠于国际金价急升使经调整后的毛利率有所改善,周大福报告期内主要经营溢利上升15.6%,2021财政年度上半年的主要经营溢利率上升至16.5%。

. 按产品来看,周大福在这六个月内,由于受到国际金价急升的影响,黄金首饰及饰品的营业额于2021财政年度上半年下降21.2%,但在整体营收中占比仍然超过60%。不过由于中国内地在国际旅游限制下出现强大的国内需求,促使期内钟表营业额录得17%的强劲增长。

. 按地区来看,随着新冠疫情放缓,中国内地2021财政年度上半年的营业额录得4.9%的增长,其对本集团营业额的贡献占比高达86%。香港、澳门及其他市场的业务受到宏观环境挑战及主要过境口岸关闭的影响,期内营业额按年下跌62.9%.

周大福的业绩逐渐复苏,除了疫情对国内的影响逐渐削弱之外,一方面得益于周大福一直在内地加速开店,财报数据显示,截止2020年9月30日,周大福的零售网点扩展至4153个,2021财政年度上半年净增303个。得益于迅速铺开的网店,报告期内周大福在三四线城市的市场份额也得到了进一步提升。

另一方面,周大福也在网红直播以及云柜台等线上服务取得了一些进步。上半年周大福同带货达人李佳琦合作,30秒内就买出5000件产品。并且通过“云商365”,周大福也开拓了私域市场,达到了50%的新客销售转化率。

不过加速铺开的店面以及线上的支出,使得报告期内周大福的成本费用也水涨船高。据财报数据显示,报告期内周大福物业、库房及设备折旧由4.73亿港元上升至5.25亿港元,投资物业折旧与其他无形资产摊销也有了一定幅度的上涨。

这样看来,内地线上和下沉市场的布局都在一定程度上拉动了周大福的销量增长,但是门店扩张、线上布局与日益增长的费用之间的矛盾仍然是周大福接下来亟待解决的重要问题。

行业竞争持续加剧,或将动摇周大福“珠宝大王”头衔

虽然从财报数据来看,公司内部存在一些问题尚未解决,但是周大福所处的黄金珠宝这个赛道的潜力却依旧值得肯定。

政府为鼓励和发展珠宝玉石首饰行业,先后出台了不少有利的政策措施并且还制定和修订了一系列行业标准和规定,如《钻石分级》、《金银饰品标识管理规定》以及《首饰贵金属纯度的规定及命名方法》、《珠宝玉石及贵金属产品分类与代码》GB/T25071-2010国家标准等,对提高我国珠宝行业的整体水平、促进行业持续健康发展、参与国际竞争起到积极作用。

而随着我国经济的增长,居民人均可支配收入也不断上涨,2014年至2019年,我国居民人均可支配收入从20167元增长至30733元,年复合增长率达到8.79%。伴随着居民可支配收入的提高,我国居民消费者逐渐增加对黄金珠宝的消费。

受这些因素叠加的影响,我国珠宝行业市场规模一直在稳定上升。2014-2019年,我国珠宝消费额逐年增长,2019年达到7503亿元,同比增长7.37%。

但也正是因为这个赛道的潜力获得各方认可,所以周大福面临的竞争情况也愈发严峻。首先便是总让消费者陷入“连连看”谜题的周六福、周生生和周大生。这几家公司定位相似,产品同质化严重。其中以加盟为主的周大生,更是凭借其门店速度扩张最快、同行业ROE、净利率最高等优秀的财务指标迅速威胁周大福的地位。

其次作为同样有着较长历史渊源的国内老牌子老凤祥也对处于同一梯队的周大福带来了紧迫感,10月28日,老凤祥发布2020年第三季度报告,前三季度,公司营业收入同比增长4.12%至438.67亿元,归属于上市公司股东的净利润同比增长5.73%至123.26亿元。老凤祥的财务数据远比周大福更加亮眼。

而更为重要的是,一些国外珠宝品牌比如Tiffany、Cartier等也开始加大了对中国市场的布局。其中,Tiffany股价从11月底到今年2月底都维持在133美元左右的高峰,市值高达近160亿美元,12月底已超过在港上市的周大福珠宝集团,接棒成为全球市值最高的珠宝零售商。

归总来看,周大福现阶段确实难以匹敌国外的奢侈品牌,与国内品牌的差异化也未打出来,所以目前周大福的地位在各方冲击下可谓是岌岌可危,急需发掘一些新的增长点。

发力高端酒店,周大福离下一个“宝格丽”还有多远?

今年周大福开始涉足酒店行业,据报道,周福集团在大中华区正式推出中端潮牌酒店品牌—同派,首家同派酒店将在上海浦东开业。未来,同派酒店将陆续在州、深圳、杭州、沈阳等城市落成。

同派酒店主要针对伴随移动互联网社群时代共同成长起来的潮流旅行及生活消费的主力军“千禧一代”。这一类人群对于生活、工作和旅行的需求都更多元、融合与创新。社交空间、人工智能、环保时尚、品质设计等都是他们选择酒店和生活方式的新诉求。

8月25日同派酒店已于上海浦东联洋地区正式开业,共有123间酒店客房以及长租公寓,据11月24日美团最新消息,上海同派酒店的价格最低为718元,已经达到了国内市场高端酒店的标准。

2017-2019年我国豪华连锁酒店数量呈逐年增长态势,年均复合增速为25%。截止2020年1月1日,我国豪华连锁酒店营业数2518家,客房数64.83万间,客房同比增长17.72%。目前在我国豪华酒店行业,市场占比较小,增速主要与其较低的发展基数有关,周大福未来面临的竞争压力可想而知。

而且珠宝奢侈品企业发力酒店周大福也并不是先例,2010年,首家Armani Hotel在迪拜塔内开业。2010年,LVMH集团就宣布正式成立了酒店管理公司。2018年以32亿美元一举收购英国豪华酒店品牌Belmond集团。Fendi为了纪念品牌成立90周年,不仅修复了位于罗马的宫殿并将其作为公司的旗舰店重新开张,还在里面开了一家精品奢华酒店。

国际奢侈珠宝一线梯队的宝格丽更是其中的佼佼者,目前,全球已经开设了 6间宝格丽酒店,分别位于米兰、巴厘岛、伦敦、北京、上海等地。北京颐和安缦酒店普通客房价格将近4000元一晚,而一般的庭院客房则在6000元左右,而地处北京王府井地区的华尔道夫酒店每晚房价则在2000多元左右。

宝格丽酒店不仅单价就比周大福高3倍左右,而且入住率也远高于周大福。下半年还在“名媛拼单”事件中刷了一波存在感,被誉为“有钱的象征”。从目前的行业格局来看,周大福想要分这块难啃的蛋糕,成为中国版的“宝格丽”,或许不是一朝一夕所能完成的事情。

总而言之,周大福所面临的宏观层面的风险已经有所削弱,所以从其财报数据中也能察觉周大福的业绩也处在回暖之中。但周大福未来需要面临的是更加严苛的竞争环境,最新布局的方向同样极具挑战性,能否如愿以偿保持市场的优势位置,仍需在市场逻辑中持续接受检阅。

本文来源:港股研究社,转载请注明版权

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。