编者按:本文为专栏作者土味财经授权创业邦发表,版权归原作者所有。

今年我在医药股上曾经吃了个大亏,华东医药,曾经是医药板块的大蓝筹。

华东医药有个重头产品阿卡波糖片,是华东医药最大单一药品,阿卡波糖2018年为华东医药贡献的毛利约为23亿元,为华东贡献的毛利比重达到25%。

阿卡波糖是新型口服降糖药,用于治疗II型糖尿病。数据显示,2018年阿卡波糖在中国公立医疗机构的市场规模达84亿元,拜耳、华东医药、绿叶制药市占率分别为57%、34%、9%左右。

2020年1月份,阿卡波糖进入第二轮集采招标,拟中选企业为2家,首年约定采购量为19.14亿片,除了华东医药的子公司中美华东,同时参与竞标的两家企业为拜耳和绿叶制药。

三家中取两家,其中包括拜耳这样的海外药企,华东医药这样的地头蛇应该是稳操胜券了吧?

可是人算不如天算,华东医药报价13.96元,绿叶制药报价5.42元,谁想到外企拜耳居然报出了9.6元的低价,于是华东医药居然就这样出局了。。。

黑天鹅来了,挡也挡不住,华东医药当天就跌停了,时隔一年之后,虽然华东医药的股价慢慢恢复到了当初的点位,但是感觉不会再爱了。

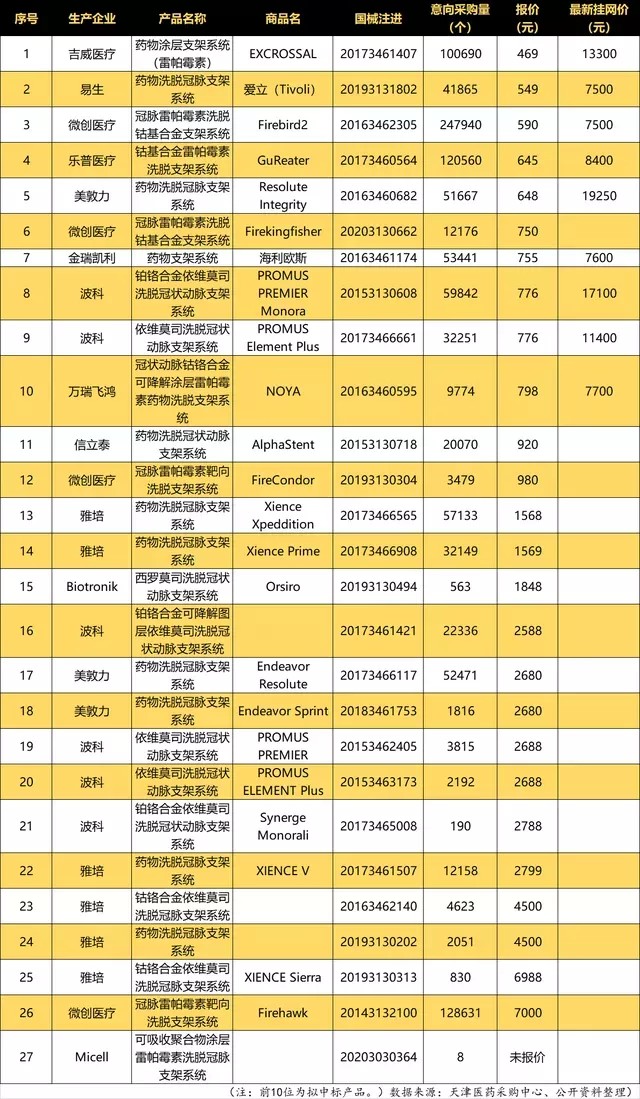

11月初,集采的大砍刀砍向了心脏冠脉支架。

首批高值耗材国采将冠脉支架价格直接从1.3万元压至700元,价格缩水93%,一片哗然。

医疗器械企业股价应声而降。11月5日当天,微创医疗盘中跌超9%,乐普医疗跌超6%;第二日,乐普医疗继续领跌,盘中一度跌近10%。据不完全统计,78只医疗器械股票中有71只下跌,平均跌幅达-3.2%。

支架的风云还没消停,医保局又在磨刀霍霍了,下一刀将砍向何方?

目前业内的共识是,这次较大规模的试水后,骨科全系植入耗材(创伤类、脊柱类、关节类等)全国集采不远了。

最近山东刚完成的医保谈判,使骨科创伤类耗材最高降幅达94%,平均降幅67.3%。具体来看,有企业的普通接骨板(骨折时固定用的钢板)从单价2503元降至150元;一家公司的螺旋刀片式骨近端髓内钉,从17400元降到2600元。

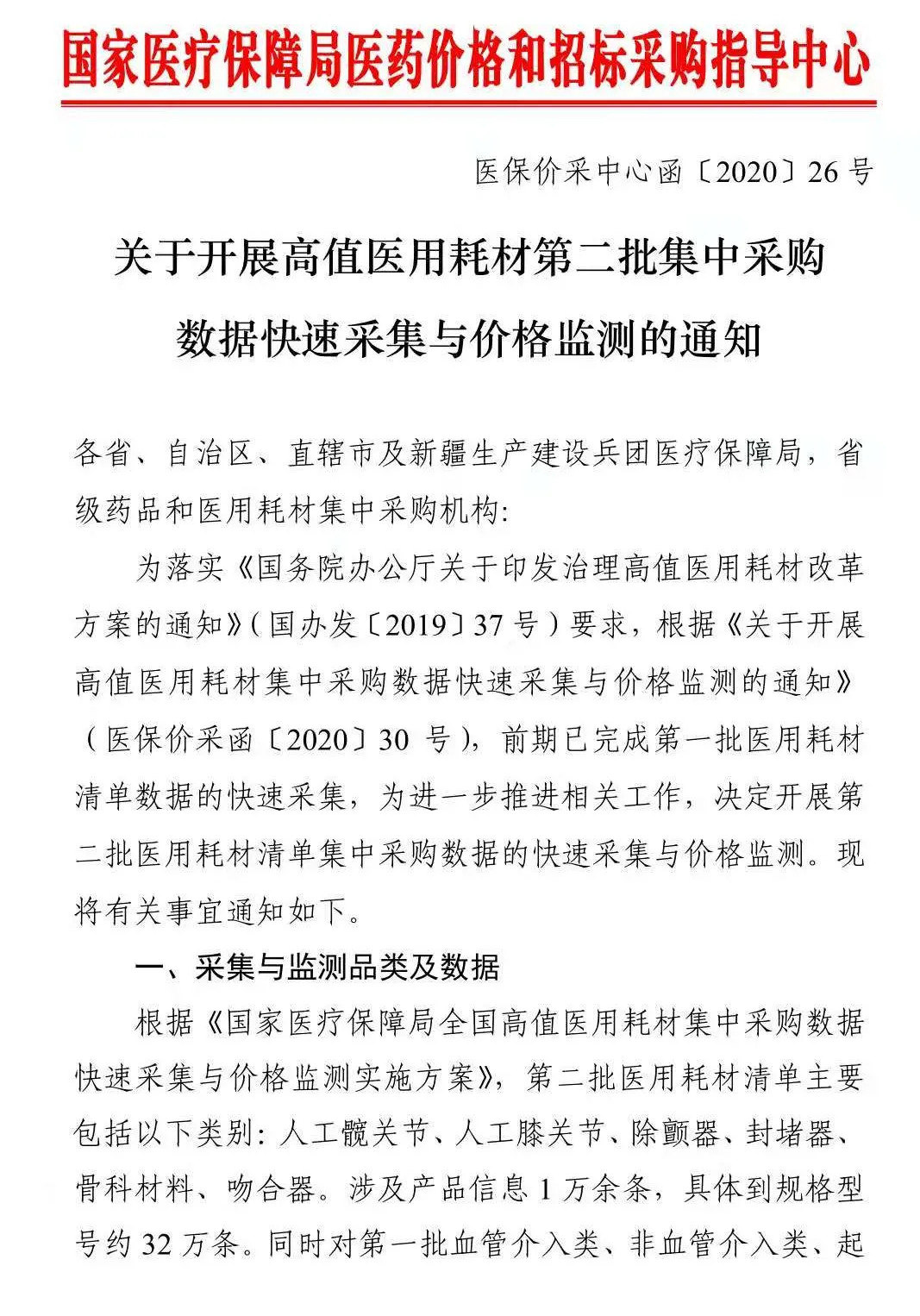

果然昨天出通知了。

第二批医疗器械集采即将开始,将包括:人工髋关节,人工膝关节,除颤器,封堵器,骨科材料,吻合器。涉及到的相关上市公司可能有凯利泰、大博医疗、昆药集团,他们的股价将要瑟瑟发抖了。

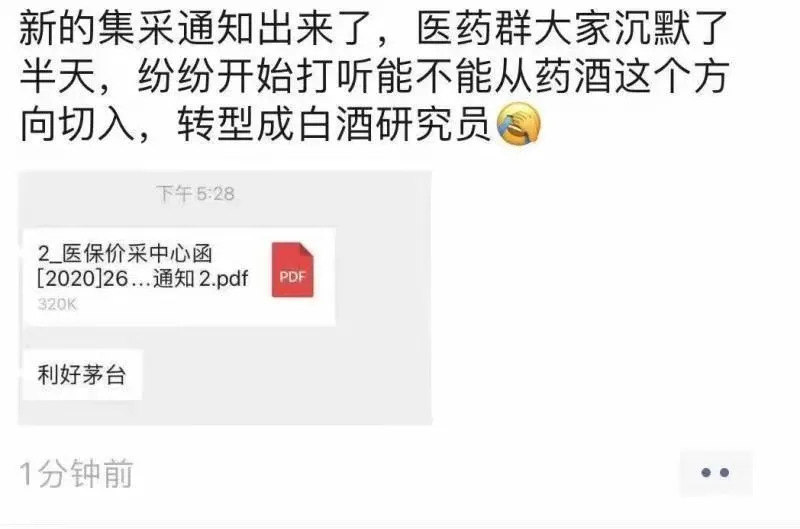

连投资群都沉默了。

医保局充分利用了医药行业的内卷化,让药企自行竞争,有效降低了医保成本,这是好事,也是未来的常态。

那么创新药呢,他们能否摆脱集采的阴影?

我在两年前曾写过两篇文章《说说癌症免疫疗法里的PD-1概念股》、《投资什么板块可以提升道德优越感?还真有!》,分析过其中的相关公司。

以百济神州为首的创新药公司,多以原研的抗癌药物为主,港股为他们专门创立了“B”板块,即“未盈利的生物科技上市公司”。这个板块里的公司,多从事生物创新药的开发,研发投入巨大,由于他们的新药都还没有上市,因此也大多没有盈利,这些药物都是一定失败的风险,所以“赌”的成分也较大。

百济神州专注于研发抗肿瘤药物,特别是治疗癌症的靶向治疗及免疫肿瘤药物,2010年于北京成立,2016年2月在美国纳斯达克上市,2018年到香港上市,明年上半年拟上科创板。

2014-2019年百济神州亏损超过124.6亿,今年前三季度亏损70多亿,相当于每天亏损2700万元左右。

自成立以来,百济神州累计融资超过300亿,此次寻求科创板上市拟募资约160亿。

PD-1的四家国产药企恒瑞、信达、君实、百济,也将面临年末的医保谈判,如果发生雪崩式降价,那么资本市场想象中的创新药暴利空间将不复存在。

抗癌药物领域,国内有100个以上PD-1在研,30个以上CAR-T在研,单抗药物塞车,利妥昔单抗、曲妥珠单抗、贝伐珠单抗、依那西普、阿达木单抗在国内均有三家以上企业获批。内卷之化只会愈演愈烈,百济神州融再多的钱,可能还是活不好。医保集采这一招,就断了他的高额利润之梦。

有些药企正在被迫绕开红海,在边缘地带进行真正的创新,医保集采之外,还是蓝海。

比如最近迈瑞发布了全套的动物医疗解决方案,产品涵盖生命信息与支持、体外诊断和医学影像系统。从胃肠道的超声检查到疾病分析,再到胰腺超声扫查与病例分析,让兽医师们忍不住惊叹,动物医疗,竟然也可以有如此多的高端精密仪器。

华东医药则大举进入了医美领域,其中,胶原蛋白刺激剂Ellansé在中国的注册申请已获受理,有望明年上半年拿到上市许可;埋线Silhouette在中国的注册工作也已经启动,高端玻尿酸MaiLi正准备启动中国市场注册工作。此外华东医药在美国投了R2公司,搞冷冻祛斑和全身喷雾美白的器械,并签了韩国Jetema的A型肉毒素产品在中国的独家代理权。

还有些体制外的公司并不受医保影响,比如爱尔眼科等,并不属于民生范畴。

最近我终于领悟到了管理层的逻辑,医疗是民生,注定将是微利的行业,但是开发新药耗费巨大,没有利润钱从哪里来?当然是资本市场,在科创板开设生物医药板块,让BioTech们快速上市,进入续命之年,高管们得以套现,改善生活,并且继续讲故事把创新进行到底。

资本催生的泡沫有些浮夸,但也是良性的,有利于促进整个行业进步。比如最近的“电车三傻”在美股市场叱诧风云,他们未必能走到最后,但对于我国新能源汽车市场未必不是一件好事。有泡沫方有创新,有浪费才有进步,众多浪花的破碎交织,将使供给充足,在竞争中迭代,提高最后胜利者出世的几率。

百济神州这样的幸运儿,有给三次奶嘴的机会,也是给大家看的标杆。不过我等股民也不用太担心医药板块的股价,其支撑自有其内在逻辑,纳斯达克有那么多至死未盈利的Biotech,我国迟早也会走上这条路,买者自负就好。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。