编者按:本文为专栏作者港股研究社授权创业邦发表,版权归原作者所有。

曾经电商行业的"万年老二"京东在今年被新贵拼多多反超,虽然在电商行业有所受挫,可是京东在其他领域却一反常态,化身IPO收割机,博足了存在感。

6月5日,达达集团登陆美国纳斯达克;9月11日,上交所已受理京东数科科创板发行上市;11月15日,京东健康已通过港交所聆;近日据路透社最新消息,知情人士透露,京东物流将于2021年上半年启动香港IPO。

12月8日,还未上市的"三驾马车"中的京东健康登陆港股市场,截至收盘,京东健康暴涨55.85%,报110港元,总市值超3400亿港元。这意味着,京东健康将打破十年前日本大冢制药上市时23亿美元的募资额记录,成为亚洲医疗保健行业规模最大的一笔IPO募资。

不过京东健康从其母公司独立出来才仅过19个月,为何上市首日就能实现弯道超车?作为互联网医疗的后起之秀,京东健康的上市又会否对整个行业带来什么样的影响?

京东健康上市首日股价大涨,市值反超阿里健康

京东健康招股的火爆在上市首日得到了延续,现今京东健康的总市值已经超过了年内涨幅超160%,市值达3215.36亿港元的阿里健康以及市值达1049.77亿港元的平安好医生。

当然京东健康能够获得港股市场的认可也是受到了多方面因素的影响。

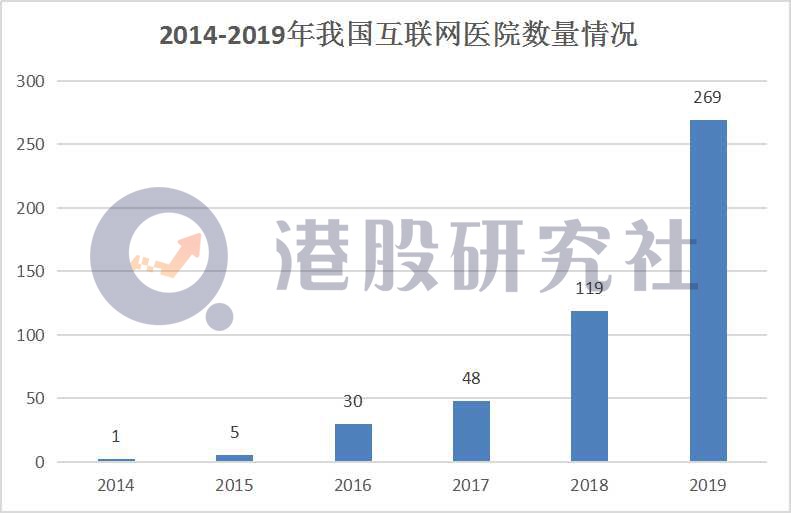

从外部环境看,互联网医疗行业的发展潜力已经受到市场的认可。数据显示,我国互联网医疗行业市场规模迅速发展,年均复合增长率达到39.37%,2020年有望达到941亿元。根据卫健委数据,截至2019年11月,我国已建成互联网医院数量达到269家,预计全年将达到300家。

并且在今年3月国家医保局、国家卫生健康委联合印发《关于推进新冠肺炎疫情防控期间开展"互联网+"医保服务的指导意见》,5月再行发布的《关于进一步推动互联网医疗服务发展和规范管理的通知》等政策,初步体现了互联网医疗板块的市场利好与政策倾斜。

从布局来看,京东旗下京东集团、达达、京东健康、京东数科与京东物流"五驾马车"并驾齐驱,相互赋能,譬如借物流优势,京东健康的全渠道布局已覆盖全国超过200个城市,按需求可提供当日达、次日达、30分钟、7*24快速送达服务。因此在聚合作用下,也提高了市场对于京东健康的估值。

从京东健康的业务层面来看,其囊括了在线问诊和处方续签、慢性病管理、家庭医生和消费医疗健康服务等,在一定程度上增强了用户粘性。

不过,阿里健康与平安好医生同样有阿里巴巴和中国平安这样的巨头背书,也在享受着互联网医疗行业的红利余温,为什么会被上市仅一日的"新人"京东健康反超?

各有千秋,大健康迎来"三国杀"

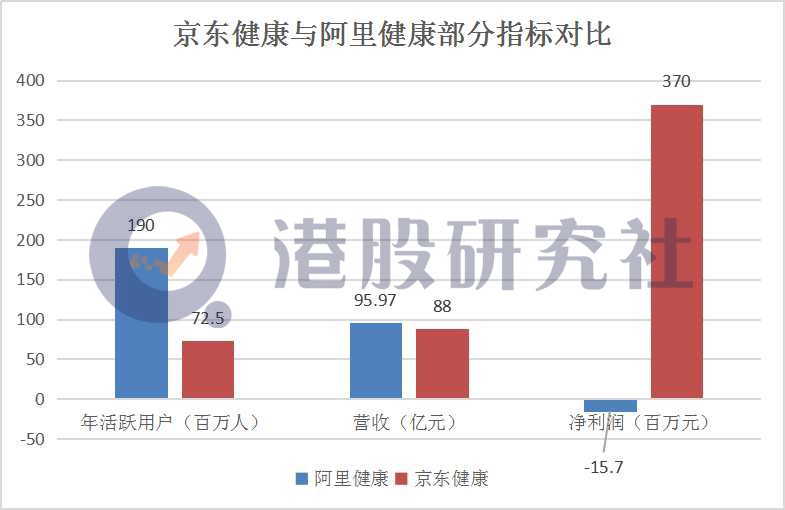

京东健康上市首日股价大涨逾50%,主要原因可能是在目前的大健康格局中,对比这一季度才扭亏为盈的阿里健康以及深陷亏损窘境的平安好医生,京东健康的财报数据相对来说更优秀一些。据招股书数据显示,2020年上半年,京东健康收入约88亿元,同比增长76%,并且公司(在独立前为京东健康业务)连续录得盈利,2017年到2019年分别盈利2.1亿元、2.5亿元和3.4亿元。

虽然京东健康因为供应链管理能力较强,以及获客效率较高,使得其在上市首日就取得了不错的成绩,但是阿里健康与平安好医生毕竟入局较早,在一些业务上仍有京东健康暂时难以企及的优势。

阿里健康由于有电商"老大"阿里巴巴为其背书,其在年活跃用户和日均问诊量的数据上更有话语权。京东健康的累计用户数超过1.5亿,活跃用户0.725亿个,而在最新的财报数据中,天猫医药平台的年度活跃消费者已经超过2.5亿。在这一层面对比来看,京东健康距离阿里健康还有一段距离。

另外,阿里健康近日宣布,截止9月30日公司签约提供在线健康服务的主任、副主任及主治医师中级职称以上级别的医生数量已经超过3.9万人,较半年前大增约1万人。而平安好医生拥有自由医疗团队近2000人,签约了近6000名全部来自三级甲等医院、拥有副主任医师以上职称的医师,二者不管是在专业医师资源还是平台效率方面都远超阿里健康。

就目前来看,或许是近期缺少明星股以及蚂蚁金服降温港股的影响,导致市场对于京东健康的期待过高,但当市场情绪冷静下来,大健康领域的"三国杀"或许还是会持续一段时间。但这一领域除了这三家外,一些大佬对互联网医疗这块蛋糕似乎也在蓄势待发,行业格局或许还存在一些变数。

巨头资本跑步入场,行业格局或将再次生变?

在大健康领域,虽然京东健康、阿里健康与平安好医生已经形成了一定的突出优势,但是互联网医疗的潜力,对于深陷流量焦虑的各大巨头来说仍然有着难以言说的吸引力。

字节跳动5月以数亿元对价完成对百科名医的全资收购;9月,完成对医疗健康业务的首次品牌确认,推出独立品牌"小荷医疗"。百度健康携算法入局,以人工智能为核心,意欲搭建商业闭环。近日拼多多也申请了"多多健康"的商标。

字节、百度、拼多多的入局已经使得互联网医疗领域的竞争甚嚣尘上,然而腾讯与美团这两方巨擎的跃跃欲试使得竞争愈发严峻,甚至开始有威胁到京东健康、阿里健康与平安好医生的地位。

腾讯作为港股市场的领跑者,近年来在医疗领域进行了41笔投资。比如同样是挂号问诊起家的微医、好大夫在线,医美平台新氧、更美,以及医疗AI公司晶泰科技和体素科技。据IPO早知道8日消息,腾讯又领投了致力于发展全球突出的糖尿病管理诊断和治疗产品和解决方案微泰医疗。

可见,腾讯同样有着不能忽视的互联网医疗基因。再加上,腾讯旗下还有着腾讯医典这一产品,其通过对医学科普知识的传播已经积累了一批受众。以腾讯目前的资本实力,未来一旦借腾讯医典加码互联网医疗领域,诞生出下一个"京东健康"也不是不可能。

作为港股市场的新贵、本地生活领域的佼佼者美团的一些动作也令市场捉摸不透。据天眼查APP显示,美团的关联公司北京三快科技有限公司新增"美团专业药房"商标,国际分类为医疗园艺、广告销售,似乎有插足互联网医疗的打算。

有美团2020年第三季度财报可知,美团闪购在药品的消费需求进一步凸显,单季度药品订单同比去年增加逾两倍,入驻美团买药平台的药店截止第三季度末近10万家。

从配送速度上来说,美团买药已经实现平均23分钟的送达时效。也就是说,在半个小时内,美团能够满足一些急性病常规用药需求。就这样的配送速度和综合实力来看,美团一旦入局,现有的互联网医疗格局自然有了一些变数。

不过即使互联网医疗迎来需求井喷,爆发似乎已不可阻挡,然而互联网医疗拐点与痛点并存。当前互联网医疗行业依然面临两大痛点,即商业模式难以盈利以及医生互动度难以提升。

在当前的互联网医疗行业,预约线挂最受用户青睐,但这个业务不能收费,没有什么实质收益,在线问诊的费用、在线卖药得到的收益难以完全覆盖运营成本,所以互联网医疗亏损是普遍现象。

并且据丁香园创始人李天天近日透露,丁香园现有医生用户存量为200多万,但实际参与在线问诊的医生数量仅有1.5万多人,比例不到1%,较低的医生互动度也拉低了长期盈利的可能。

总而言之,不管是众巨头纷纷加码,还是京东健康上市首日的股价表现,似乎都在预示着互联网医疗这一板块将成为下一个"社区团购"。但是目前行业内的难题还未攻克,未来的很长一段时间内互联网医疗行业或许仍将处于持久攻坚战之中。

文章来源:港股研究社,转载请注明版权。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。