编者按:本文系专栏作者投稿,作者蓝莓财经。

今年的风口,好像都与“地摊”有关。

最直接的就是今年五六月份,监管政策放开,“地摊经济”红极一时。那时,“地摊”成了恢复国民经济的良药,许多在疫情期间经济受困的人们出来摆摊,互联网巨头们也纷纷下场支持。

微信支付发布“全国小店烟火计划”,1688发布“地摊经济”帮扶计划,京东启动“星星之火”计划,苏宁推出“夜逛合伙人”计划,彼时的互联网巨头,似乎与小商贩们惺惺相惜,社会责任感溢于言表。

另外,先前疫情期间的直播带货和现在风起云涌的社区团购,似乎都能与“地摊”扯上一点关系。

不过,与“地摊经济”的昙花一现不同,直播带货与社区团购这些“地摊”的新形式,一个趋于冷静,一个正在狂热。

“互联网+地摊”——直播带货,迎来“冷静期”

直播带货,顾名思义就是采用直播的形式卖货。可以理解为直播行业的商业化进程2.0版,也可以理解为商家卖货的新渠道。另外,也有两种对直播带货比较好懂的描述,一是电视购物的进化版,一是“互联网+地摊”。

之所以说直播带货是“互联网+地摊”,原因有以下两点。

一是直播带货与地摊的形式很像。

地摊是我国古代就有的货品交易模式,摊位或流动、或固定,摊主将自己的商品或服务展示出来,吆喝叫卖,吸引人们购买。直播带货将摊位搬到直播间,主播成了叫卖的,吆喝着商品的卖点,品牌商们作为“摊主”,或亲自下场,或寻找“靓摊位”,隐至幕后。

二是直播带货与地摊的运营逻辑很像。

地摊需要摊主批发、制作一些商品,找一个合适的地段,吸引该地段的人流量,在自己的摊位完成转化变现。遵守该地区的摆摊规则,接受城管人员的管理,调整好摆摊的时间和地点。同时还要培养一部分老顾客。

直播带货同样如此,可以低成本启动,主播有货、有直播间就可以。吸纳平台的公域流量,在自己的直播间转化变现。遵守平台规则,接受管理,有签约或不定的直播平台,有固定或不定的直播时间段。同时,也要培养自己的粉丝,运营私域流量。

其实直播带货成为风口,早于“地摊经济”,在2019年,直播带货就已经成为了风口。到了今年,遇到疫情黑天鹅,线下经济受到限制,商家库存积压,线上直播带货成为缓解商家压力、拯救线下经济的新渠道。由此,直播带货在今年爆火。

除了疫情这一原因外,直播带货在今年的火热还有其他原因。一方面是因为直播带货提高了人与货之间的匹配效率,ROI较其他电商渠道高;一方面是因为电商平台进入存量增长时代,直播带货成为了平台内流量精细化运营与获取新流量的工具。

直播带货的火热吸引许多明星下场,比如陈赫、刘涛、汪涵、李小璐等,而一些带货的主播也慢慢成为明星,如薇娅、李佳琦、辛巴等,经常追风口的罗永浩老师也加入了直播带货的队伍。

同时,直播带货更是成为电商平台的标配,搜狐、百度这些有些落伍的企业也纷纷转型直播。资本市场与直播带货的关系也变得紧密,李彦宏直播首秀引得百度暴涨120亿市值,尚纬股份收购罗永浩直播公司股份也引来股价上涨。

不过,直播带货行业也有些“过热”,出现许多行业乱象。破亿战报与虚假GMV齐飞,剧本表演与虚假宣传齐放,MCN机构骗佣金,主播刷单,二手手机与机器人撑起直播间观看量等现象层出不穷。

直播带货从之前的野蛮生长,到今年的极致火热,产生了许多泡沫,这些行业乱象,受到国家、民众等方面的关注。

双十一过后,中消协发布了一份10月20日-11月15日期间消费维权舆情分析报告。报告显示,双十一期间有关“直播带货”类负面信息33.41万条,日均在1.24万条左右。同时,报告对汪涵、李佳琦、李雪琴等头部主播“点名”,包含数据造假、订单造假、退换难等情况。

另外,随着“辛巴假燕窝”事件的持续曝光,消费者、职业打假人对直播间商品的真伪、品质、虚假宣传等更加关注。罗永浩直播间邓特艾克漱口水遭到职业打假人王海曝光,而后多位消费者向王海投稿自己遇到的直播带货售卖假货情况。

邓特艾克漱口水罗永浩直播间已经澄清,不过其他消费者投稿至王海微博的假货情况,罗老师尚未回应。而罗永浩“交个朋友”直播间再次被网友冠上“年度最佳理财产品”的名号,皮尔卡丹羊毛衫罗老师承认售假,将对消费者三倍赔偿。

在监管方面,11月份,国家针对直播带货行业连续出台三项政策,其中包含打击虚假数据、虚假宣传、不为违法失德艺人提供出镜机会、明确主体责任等。直播带货行业已经可以清晰感受到来自监管方面的压力。

12月份起,一些主播为了暂避风头,选择了暂停直播带货。比如此前因带货演技出圈的岳老板,已经停播了一段时间,商品橱窗也已经关闭。尚纬股份更是放弃收购罗永浩的直播带货公司,双十二期间的直播带货战报也少了很多。

在消费者、国家等方面的关注与监管下,直播带货行业逐渐进入冷静期,而同样与“地摊”有些关系的社区团购却正处“火热期”。

平台摆摊——社区团购,正处“火热期”

社区团购,就是一种依托真实居住社区内居民团体的一种购物消费行为。之前,同一地区的居民们一起相约去菜市场、超市买菜、粮油米面、日常用品。现在,同一地区的居民们相约在互联网平台或微信群里买这些东西。

互联网平台将社区团购的购物场景搬到了线上,自己做供应链管理、卖货,做起了小摊小贩、社区便利店的生意。所以也可以说,社区团购本质上就是“平台摆摊”。

不过社区团购这一“平台摆摊”模式,在2018年就已经开始受一级资本市场关注。据天眼查专业版数据不完全统计,2018年,包括食享会、十荟团、钱大妈等十余个社区团购平台共发生超过20起融资事件,其中不乏IDG资本、金沙江创投等知名投资机构。

到了2019年,社区团购在一级资本市场遇冷,多家社区团购平台资金链断裂,或被收购,或破产倒闭,松鼠拼拼、你我您等均在列。

今年受疫情影响,社区团购的优势被放大,一级资本市场再次关注到社区团购行业。据天眼查APP显示,十荟团今年已经融资4轮,兴盛优选今年也有两轮高额融资。

资本是逐利的,今年一级资本市场对社区团购赛道如此关注,在笔者看来,原因有以下几点。

一是社区团购赛道市场大。

根据艾媒咨询发布的《2020上半年中国社区团购行业专题研究报告》显示,在疫情的刺激下,2020年社区团购市场规模预计将达720亿元,预计到2022年中国社区团购市场规模有望达到千亿级别。千亿级别的赛道,或许会产生一家新的巨头企业。

二是社区团购的模式优势,从其与“地摊”这一线下零售形式的不同之处可以看出。

1.交易方式不同

地摊讲究的是实时交易,一手交钱,一手交货。社区团购则是提前交钱,延时收货,采用“预售+自提”的模式。“预售+自提”可以做到按销定采,减少库存压力,减少生鲜类商品的损耗,在运输环节的成本上也有一定的降低。

2.规模不同

社区团购平台凭借互联网的优势,能够连接很多地区,扩大经营规模。而地摊有地理限制,只能触及到极少部分的流量。

3.B端不同

地摊与社区团购大体上都可以归属于S2B2C的模式,摊主与团长这些面向C端的小B端都是从供应商处拿货。

不同的是,摊主需要自负盈亏,而“团长”则不需要承担库存压力,提供一个取货地点,运营一下社区团购微信群即可。当然现在平台竞争激烈,都在撒钱做补贴获客,有些平台的团长连微信群也不用运营。

而且社区团购平台设立的团长深入到居民的生活中,理发店、快递点、文具店等都可以成为团长的驻扎点,社区团购在这些地方设立团长的同时,也收获了团长在社区内的私域流量,便于扩大规模。

三是社区团购所售商品的高频刚需。

平台建设中有一条这样的规则:高频业务带动中频业务,形成巨大的用户平台之后,继而优化低频业务体验。也就是说,社区团购这一高频业务可以成为平台的流量来源,继而带动其他业务。同时,高频刚需也就意味着容易培养用户粘性,复购率高。

基于这些原因,造成了今年下半年社区团购赛道的火热。

阿里、腾讯自是不肯放过社区团购这一千亿市场规模的行业,又玩起了“赛马”,投资行业内的垂直企业,兴盛优选、十荟团等企业背后有着他们的影子。

电商平台们中意社区团购的“高频刚需”,可以带动其他业务。美团、拼多多、苏宁、京东等电商平台亲自下场,阿里也派出旗下盒马、菜鸟、大润发等进入社区团购。

滴滴进入社区团购为了寻求新的增长空间,百果园、钱大妈等凭借供应链优势开发社区团购新业务......

社区团购就像是一个“香饽饽”,哪家都眼馋。

有成功的平台经验的互联网巨头们深知:低频业务靠广告,高频业务靠补贴。进入社区团购行业后的互联网巨头们,都开始烧钱补贴。同时,抢员工、抢团长成了各个新入局企业的常态。互联网巨头们在用资本换取市场份额。

这些互联网行业的常见打法引来社会各界对社区团购的大讨论。人民日报评互联网巨头们不要只注意“那几捆白菜”,很多人对互联网行业扰乱市场的行为表示强烈谴责。而反对者则认为社区团购也是科技创新,能创造新的岗位。

另外,供应商们认为社区团购平台打破了自己多年经营的经销商体系,互联网巨头们的补贴让一些商品的价格体系受损,开始对社区团购平台进行反抗。沧州市一家从事粮油调料生产销售的公司“华海顺达”向经销商发布“关于禁止给社区团购平台供货公司供货通知”,禁止向严重低价的社区团购平台供货。

虽然在舆论、供应商方面为社区团购泼了点凉水,但依然没有浇灭社区团购行业的火热。据36氪报道,滴滴、美团、拼多多三家巨头下的社区团购平台12月件单量峰值均已突破1000万。互联网巨头们用资本换取市场份额的做法取得了一定的效果。

结语:

“地摊风口2020”,上了直播带货与社区团购的牌桌,各方都不想轻易退场。不过在追逐风口的同时,更应对风口有清晰的判断。

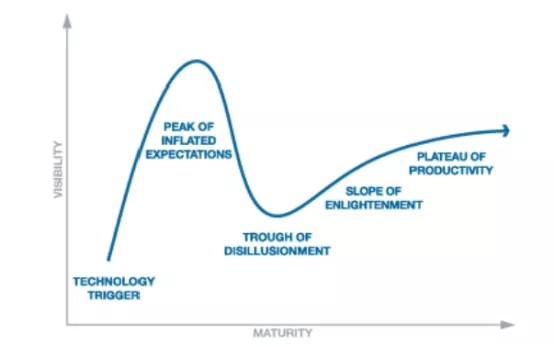

Gartner 公司将技术从出现到应用分为5个阶段,分别为萌芽期、过热期、低谷期、复苏期、成熟期,据此制成加德纳技术成熟曲线,根据此曲线可以判断新技术是否采用。

在此,笔者根据此曲线提出“模式成熟度曲线”。一个商业模式的成熟过程,同样经过萌芽期、过热期、低谷期、复苏期、成熟期,而在过热期与成熟期,易出现所谓的“风口”。

直播带货现在经历的“冷静期”,正是直播带货去除“过热期”的行业乱象,向成熟期迈进的过程。

而社区团购在经历2018年的“过热期”之后,在2020年迎来复苏,走向成熟期,盈利模式其实已经跑通。不过,随着互联网巨头的进入,行业再次“过热”,原先的盈利模式也被“补贴”搅乱。

直播带货与社区团购就像早期出现的电商一样,本质上是对人、货、场的重新匹配。

而今年的“地摊风口”直播带货与社区团购想像电商一样成为成熟、常见的商业模式,自然不可避免的也要经历漫长的过程。这一过程的推动,需要消费者、国家、从业者等方面共同努力,去除行业乱象,尊重行业发展规律。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。