编者按:本文系专栏作者投稿,来源新文化商业,作者peipei。

66亿美元,是IDC (国际数据公司)给出的2020年中国VR/AR产业的市场规模预测,涨幅程度列居世界首位;10%,是2016年媒体给出的中国市场上存活的VR企业估计数据。

4年过去了,曾经狂热的资本已经冷却,行业的洗牌历经了一轮又一轮。当初闻风而动入局的公司们命运基本划分为两派。

一方面,科技巨头们可以大举进军又全身而退,2018年,英特尔宣布关闭其VR相关部门并停止相关穿戴设备的研发,IMAX VR在2019年初关闭其在洛杉矶、曼谷和多伦多的最后三家体验店,并结束VR业务。另一方面,一头扎进VR赛道的草根们,可没有这么好的运气了,创业者们通常倾其所有,最后能带回的也许只有一批批卖不出去的头显。

2020年,在疫情影响下,虚拟世界的商业价值又重新回归到投资人和科技圈视线,VR也因此得到短暂的关注。看起来VR的新故事已经在路上了,但是当前依然存活的VR公司们,仍在背水一战。

VR短暂利好来源于“疫情”需求,而非商业模式突破

VR看房、VR上妆等等社会化营销场景已经被很多用户熟悉,但公司面临较高的推广成本,很难复制和大陆推广。而今年疫情下,因社交限制,让这些之前的应用和产品的使用率变高,给了市场VR复热的印象,但是在商业模式方面并没有突破性进展。

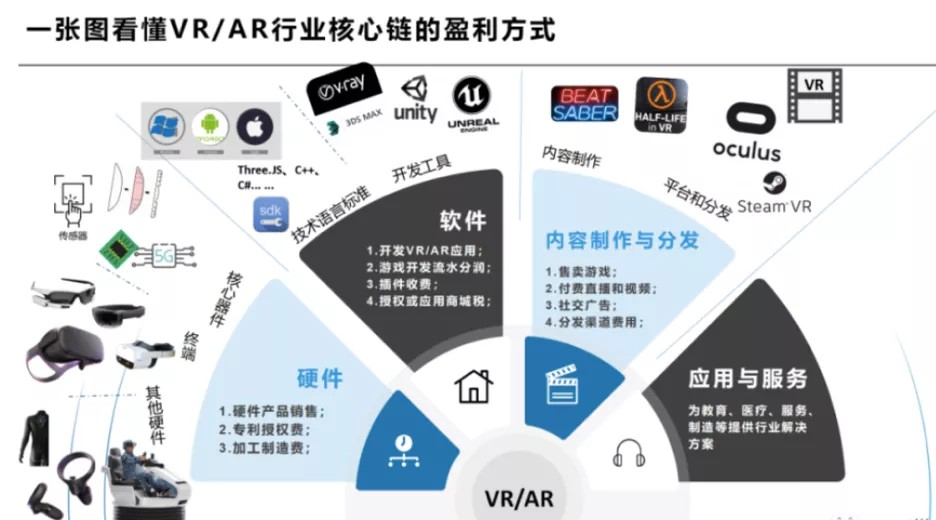

在VR的行业产业链里可以分为硬件、软件、内容制作与分发和应用与服务。每个环节的盈利方式不尽相同,硬件主要靠售卖商品和专利,而软件、内容制作与分发、应用与服务则以售卖无形商品和劳动力为主。这四大块构成了VR行业完整的产业链。

目前,产业链上游的产品已日趋成熟,头显已经有移动端Oculus Quest、Pico Neo 2,PC端Valve Index、HTC vive cosmos、小派等,虽然售价相较几年前有所降低(Quest2售价为299美元),但C端的购买欲望仍不算高涨。早在2014年,三星就和Oculus公司开展合作推出了售价为99美元的三星Gear VR硬件,经常有购机送Gear VR的活动,然而直到2016年Gear VR用户数量才突破100万。

据SuperData统计,Oculus Quest 2019年的销量为70.5万台,作为同样能满足家庭娱乐的竞争品,索尼PS 4同期销量超过1350万台,差距就是这么现实。

可见VR硬件在C端用户的获取有多困难。

加之现阶段的VR, 大多也是各自为政,生态体系未形成,行业标准也远未规范。但可以预见的是,任何商业的成功都伴随着壁垒和垄断的出现和一套完整的闭环,从硬软件内容上三管齐下,打造出一个拥有独立自我体系的产品。

那前文提到的“草根们”呢?

别急,从市场应用来看,VR的新商业化突破口,正越来越往B端应用集中,娱乐、教育正是被看好拓宽的两个领域。

根据GFK发布的《中国VR行业应用调查报告》来看,约有60%方案商涉及游戏/娱乐领域,而教育行业排名第二,占比35%。企业客户对市场价格相对没有那么敏感,更适合作为C端的先行铺垫。在离开疯狂烧钱的硬件投入后,大部分活下来的VR创业者都走上了行业生态的后两类,内容制作和应用。

细分市场的少数玩家

为了了解创业公司们活下来的秘诀,我们采访到了两家仍在市场上活跃的VR公司。

“我们在做现在这个方向之前,也尝试过很多,包括硬件设备头显的引进等等,最终才找到现在这条结合教育行业应用的路。”江西科骏实业有限公司刘总经理谈到。这家落地江西南昌的专注VR教育及行业应用解决方案为主的技术服务企业,在江西南昌成为世界VR产业大会的举办地和各种政府产业扶持政策出台后,毫不犹豫地选定南昌落地,入选了2019年评选的中国VR企业50强。

“我们团队董事长和合伙人都是传统行业出身,做外贸的嘛,沟通能力肯定没问题。”刘小兰谈到,2016年前后经常出国跑展销会,他们注意到国外高新技术产业的蓬勃发展,尤以人工智能和VR为代表,而传统外贸行业受中美关系以及经济大环境的影响,正日渐式微。

“注意到教育这个方向也是我们出国调研时,发现cspace这个VR教室应用在美国已经很成熟了,学校,企业,社区都有涉及,我们马上洽谈好相关事宜引进国内,开始专注做VR创新教室。”目前,科骏VR创新教室已覆盖全国21个省市地区,教育应用学校超过1300所。

刘小兰提到VR赛道选择的问题,他们在瞄准教育赛道后,也面临漫长繁琐的前期研发投入,坚持下来才看到了一丝希望。而市场上大量在风口时涌入的公司,基本上都存在后劲不足的问题,大多数在热钱涌入时没有全部用在产品和技术打磨上,资金消耗完后就离退场不远了。

无独有偶,另一家VR内容平台VeeR给出了相似的答案。VeeR与科骏有着完全不同基因和背景的,从最开始的UGC平台APP转战到PGC,目前专注在互动影视娱乐方面探索。VeeR创始团队两位核心领导分别出身技术和投资,婧姝毕业于斯坦福人工智能专业,Aden则毕业于伯克利曾就职于私募行业,有过喜马拉雅这样的投资案例。两位创始人分别从技术和商业模式把关,获得来自贝塔斯曼和险峰长青等一线风险基金两轮投资。

(VeeR打造的线上视频平台)

用户教育是每个公司成长的必经之路,也是目前的难点。科骏实业的刘总经理表示,在16-17年,自己做的最多的就是讲解员的工作,不断地把VR相关的知识普及给来参观的各行业部门领导,虽然有些枯燥,但实际上却完成了用户教育的初步积累。VeeR在和传统导演制作内容的合作上,也投入了相当的教育成本,来实现导演的拍摄创意与VR实现的融合对接。

VeeR品牌负责人表示,公司预计未来几年受技术更迭限制原因,头显用户并不会冲出爆发式增长的曲线,因此线下体验会是更直接的用户教育方式。

5G远水不解VR公司近渴

VR深植于互联网平台,从企业架构与核心价值观的搭建来说还有待精进。大部分互联网高科技企业至今仍有着劳动密集型产业的特点,技术外包不是什么新鲜事。通过雇佣大量低廉价格的初级程序员,机械化地填充内容,不给多余的思考空间。在游戏行业从事产品策划的lia看来,这不仅是国内游戏行业的通病,也是转型VR游戏的痛点问题。

“大家都比较急功近利,不肯沉下心来做内容和创意,一个普通游戏研发的周期最短也需要半年,而VR游戏时间更长,如果有现成可以汉化或改造一下的创意,何乐不为,但对于VR游戏来说,如果仅仅是照搬现成的,用户干嘛还为此去买昂贵的头显或一体机呢,我在PC,移动各种其他平台玩不好吗?”

电影《头号玩家》被看作未来VR实现的美好畅想

今年在疫情期间大火的half-life(半条命)就是专为VR而设计的,虚拟现实是为了展现游戏的核心玩法,而这样一款游戏的研发周期是4年,没有强大现金流支撑的小公司,根本等不来市场的检验,就已经在资本的寒风中倒下了。

当然,高素质复合型工程技术人才供给不足也是另一个老大难。VR和教育影视游戏等产业的深度融合,带来了相关复合型人才的需求空间。换句话说,游戏产品策划不仅要懂游戏还得了解虚拟现实技术,根据需求进行产品开发工作。这样的人才不仅难找,更重要的是像前文VeeR所提到的,给内容人才提供培育,对于公司来说也是有成本的。

从2019年5G引进开始,各界就高度重视5G与VR的融合,被誉为“杀手级应用”,要搞懂5G的落地到底是噱头还是VR的真突破,得先来了解与有关的VR技术。

5G技术可通过超高容量的云端存储和高速、稳定的数据传输,将部分数据和计算任务交由云端完成,VR终端的小型轻量化,也将带来高达70%的成本收窄空间。VR设备常有的低流畅度带来的音画不同步,本质是高分辨率内容的信息传输问题,4G可能是一条坑洼的国道,而5G则将这条国道改头换面成了平稳的高速公路。5G网络具备高速率,低延时,大容量传播的特性,就像是专门解决VR技术瓶颈的存在。因此,其带来的效益确实是切实的,如果硬件成本得以降低,那么C端的购买意愿将会有所升温。但关键点在于从正式商用到普及落地,需要多久?中国工程院院士邬贺铨曾公开表示,5G真正的大规模普及还需要六七年的时间。

在基站建设上,5G网面临两倍于4G网基站数量的建设任务。可以用4G基站的建设来推算一下5G的建设速度,2013年三大运营商获得了4G牌照,16年底达成了基站的基础规模建设,最终反哺到视频行业在16和17年的爆发。因此中国信通院给予的预测是有合理依据的,2021-2025会是5G和VR同步成长的重要阶段。而又有多少“草根们”能撑过这关键的3-5年呢?

虚幻的泡沫已经被戳破,也许只有时间能大浪淘沙了。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。