图片来源摄图网

编者按:本文来自螳螂财经(ID:TanglangFin),作者陈曦,创业邦经授权转载。

2020年在线教育行业的最后一笔巨额融资来自作业帮。

12月28日,作业帮宣布完成新一轮融资,金额超16亿美元。投资者包括阿里巴巴、老虎基金、红杉、软银、方源资本等新老股东。

这是作业帮今年完成的第二笔融资,早在今年6月份,作业帮就曾获得7.5亿美元的融资,领头者有方源资本、Tiger Global等机构。

两笔融资共23.5亿美元,折合人民币超过150亿。

在线教育是2020年疫情年之后,为数不多“因祸得福”而大爆的行业。疫情逼得人们不敢出门,孩子不能上学,于是上课转至了线上。在线教育的想象空间猛地打开,流量漫灌。作业帮称在2月到3月,有超过3300万中小学生收听了免费课。

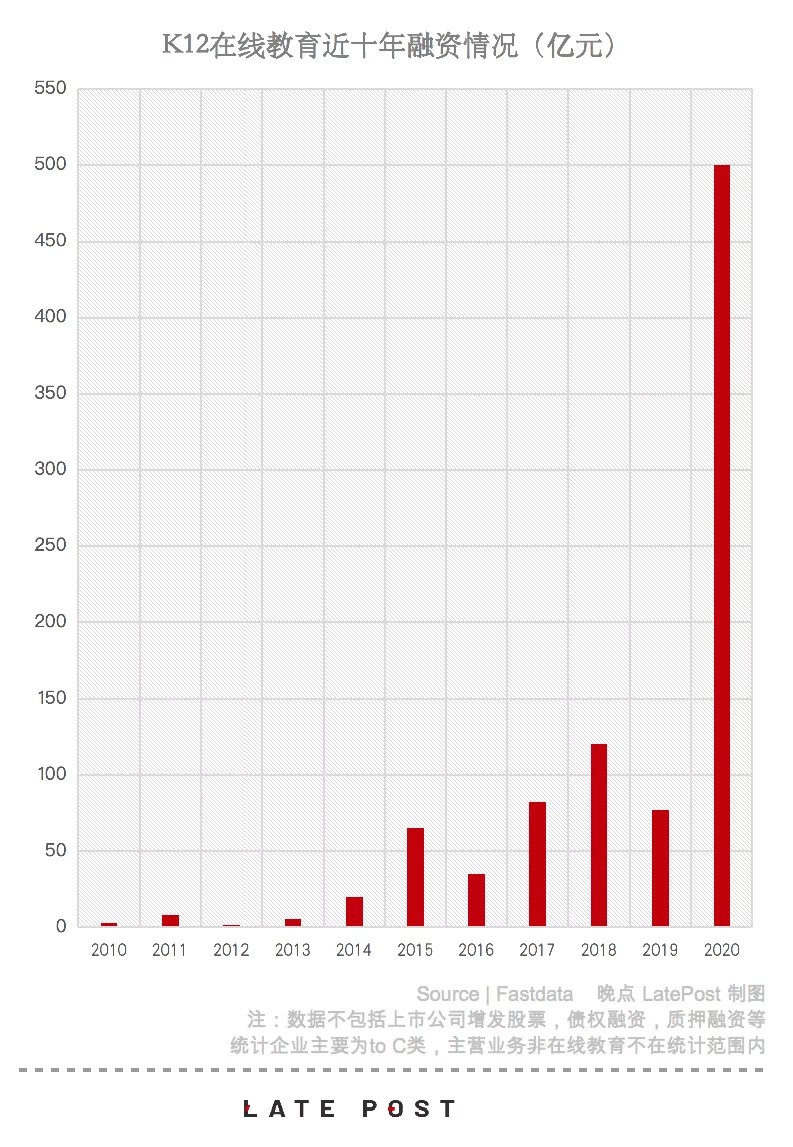

资本的嗅觉最灵,整个2020年,有超过500亿资金流入教育行业,创下历史新高,比2019年增加了5倍。

一年500亿是个什么概念,横向举2个数据,滴滴在网约车大战中烧钱烧了六年,CEO程维在内部信中称亏了370亿元。爱友腾三家长达十年的长视频之战,总计烧钱1000亿。

资本重金押注之下,是作业帮等一众在线教育企业在2020年的狂奔突进。然而,作业帮就没有隐忧了?

1. 资本为何青睐作业帮?

作业帮为何深受资本青睐呢?

无他,作业帮选对了赛道。

下图是“识微科技”对2020年在线教育融资情况的不完全统计(未包含猿辅导12月的3亿美元融资和作业帮的16亿美元融资)。

K12赛道各企业获得的融资远超其他赛道。同为K12的在线教育机构猿辅导更是在2020年全年获得了35亿美元的融资。

K12赛道之所以“热钱”扎堆,还是因为其覆盖了从小学到高中的12年的超长教育,在高考这面大旗的指引下,每一门学科都有需求,可以说是中国学生的“刚需”。

中国有2亿中小学生,如果其中有一半的人参加课外补习班,其中再有一半的人选择在线课程班,其总量都达到了万亿级别。

作业帮受青睐不止是因为赛道选得好,还在于其在线直播双师大班的模式跑得通。当然,我们这里说的跑通,是指在线直播双师大班可以持续地吸引学生,至于赚不赚钱,互联网行业从来都不把盈利当作跑通的指标。

在线大班最早的形式是老师在线下录制,然后放到网络上,让学生观看。但录播的效果不太好,孩子盯着屏幕学,到底是学会了还是没学会呢?他们有没有根据录播课老师的要求完成相应的作业呢?

于是,直播双师大班应运而生。一个老师负责直播讲课,一个老师负责辅导,监督学生认真听课,跟踪学生完成课后作业,向没搞明白知识点的孩子答疑,以及满足其他一些个性化要求。

在线大班对内容质量上可以有很大的保证,因为规模化效应,成本摊薄,企业可以请最优质的老师来上课。比如其主页上的老师个人简历都是名师毕业,教龄经验丰富。

用优质的内容吸引学生,再辅以适当的服务,就能吸引学生。为什么说是适当的服务呢?实际上,在线大班的学生对于服务的要求是不太高的。

试想,如果一个学生需要完全依靠辅导老师的监督才能顺利完成作业,那这样的学生本身就不会来报在线大班。

愿意报在线大班的学生无非两种:第一,冲着名师来的。由于规模化效应,在线大班能够请到顶级名师来讲课。这部分学生,对于服务的要求可以说是最小的。第二,冲着低价来的。这部分学生或者家长由于价格低,心理预期就会低,知道某些服务势必不太会多。

在线大班的发展逻辑跑通了,专注做在线大班的教育企业也就成了资本眼中的香饽饽,投资的钱一波接一波。

跟谁学董事长、CEO 陈向东说,“2020 年全球教育投资大概 80% 都流向了中国,这在世界历史上都难以想象。”

2. 疯狂背后的不确定性

疯狂背后,作业帮的隐忧也是存在的。甚至可以说,作业帮的隐忧是整个行业的隐忧。

首先,笔者认为,在线教育企业没有技术护城河。

以作业帮和猿辅导为例,作业帮一开始做的是搜题功能,学生们遇到不会的题,拍个照,传到作业帮上,作业帮就会有相应的题目详解出来。靠着这个功能,作业帮沉淀了相当一部分原始流量。

这个功能难么?不难。只要有足够大的题库就能解决。换句话说,把各类教辅资料的题目往题库中一导,那就很难有漏网之鱼了。偶尔搜不到的题,雇几个大学生,也能做出来。

因此,与作业帮贴身肉搏的竞争对手猿辅导,已经推出了“猿题库”“小猿搜题”“小猿口算”等子功能。二者几乎没有本质上的区别。

其次,人人都在做在线大班,但还没有人脱颖而出。

这是因为考试本身的迭代很小。很多老师今年讲的知识点和去年讲的知识点几乎没有差别,知识点就那么几十个,只要穷尽其排列组合,那么考点也基本能囊括其中。《五年高考,三年模拟》,高考题的有效性都有五年那么久。

所以对于所有在线教育企业来说,没有独创性的优势。就算某个老师某一门课讲的特别好,那其他企业买一年这个老师的课,从头学到尾,来年“复制”一个版本出来,成本也并不高。

第三,头部好未来、新东方的优势难以复制。

新东方和好未来是线下起家,反攻线上。线下带动线上最大的优势就是有更好的口碑,以及更稳定的流量来源。

好未来的线下学而思培优深耕了十年,主打优等生培训,口碑已经树立起来了。一位初中学生妈妈近日喜滋滋地告诉“螳螂财经”,她家所在小区外面可能会开学而思的培训班。这位妈妈说:“这下我们这里的孩子学习就不用发愁了。”这就是学而思这个品牌的优势。

3. 在线教育企业的突围

在线教育企业显然注意到了这些困境,在2020年能明显发现他们的动作不同以往。

第一个动作,在线教育企业更频繁地露脸了。

在2020年,在线教育企业开始在电视上“霸屏”了。

作业帮和《向往的生活》《快乐大本营》成为合作伙伴,在2021年的湖南卫视跨年演唱会上,让主持人口播互动。

猿辅导上了北京卫视跨年晚会,猿辅导与《中国诗词大会》《最强大脑》《王牌对王牌》三档综艺达成了合作,还赞助了央视春晚,及成为北京冬奥会官方赞助商。

瓜瓜龙系列合作了四款综艺,分别是《乘风破浪的姐姐们》、《快乐大本营》《妻子的浪漫旅行4》和《奇妙小森林》。

连这些综艺节目定位的观众都不尽相同,那很显然,这些在线教育企业投广告也投不到精准受众。

但在线教育企业们却还在争先恐后,你签了郎平,我就去把中国女排都签下来。

“螳螂财经”认为,这番操作背后是有逻辑的,它们在尝试着走品牌化路线。

就像脑白金、香飘飘这种品牌,凭借着疯狂投入广告,将品牌概念植入消费者心中,让消费者一想到保健品,就想到脑白金,一想到奶茶,就想到香飘飘。

大家都在争当在线教育行业的脑白金和香飘飘。

但有一点毋庸置疑,它们的高额广告费是实打实的支出。这也是为什么,在线教育行业烧钱烧得这么快。

第二个动作,“下沉市场”成为频繁提到的词。

下沉市场是个好故事。拼多多靠着下沉市场成为了电商界的一支新军;花小猪靠着下沉市场在打车市场又有了名字;达达靠着下沉市场造出了百亿美金市值。

那么,在线教育行业的下沉市场,也会是好故事么?

不然。

以作业帮为例,据其透露有70%以上的用户来自三线城市及以下地区。但是,三线城市用户有多少是付费用户,有多少是正价付费用户呢?

不得而知。

那就不妨来看一个数据,作业帮在2020年3月获得的3300万流量,有多少转成了正价付费用户了呢?

8月31日,作业帮宣布,暑期付费课学员总人次780万,同比增长超过390%,暑期正价班学员就读人次超过171万,同比增长超过350%。也就是说2019年暑期正价班人数为49万。从2019年到2020年,正价班人数增加了122万。假设这部分增加人群全部来自3300万免费用户,转换率不到4%。

归根到底,优质的教育并不是下沉市场的刚需。换句话说,三四五线的家长并没有一二线家长那么焦虑。

一二线城市的家长之所以最焦虑,是因为一二线城市汇聚了全国最多的高材生,他们尝到了知识带来的红利。

但下沉市场更多的人,没有尝到这个红利。所以,他们没有削尖脑袋读名校的焦虑。能考上,那是孩子自己有本事,考不上,那都是命,那就去学个技术吧,理发、美甲、做蛋糕,这些也都是路子。

另外,下沉市场之所以能够让拼多多们走出来,一个很重要的原因是,消费者追求便宜。尽管便宜无好货,但是大差不差,比如打车,人们并不需要每一个司机给他们开车门,鞠躬说“你好”,能准确送到终点就行了。再比如买东西,同样一双拖鞋,别人卖20一双,你卖20元5双,我大不了用一年就丢了,反正我心理预期是便宜货。

但教育不一样。大家都知道,教育是用钱砸出来的,而且还是个无底洞。一位孩子在县级市读高中的家长告诉笔者,他孩子补课的费用也到了200元一节。

瑞士信贷银行股份有限公司(Credit Suisse AG)发布的研报将跟谁学评级从“中性”下调为“减持”,原因是“跟谁学不再受益于自然流量增长。这不仅是跟谁学的困境,这是所有在线教育企业的困境。在线教育企业想尽办法,希望能够触达更多的受众,因为自然流量已经不多了。尽管中国有2亿中小学生,但盯着这2亿中小学生的狼也很多。

资本的狂热也掩盖不了在线教育隐藏的问题,一方面获客成本居高不下,俞敏洪称“每收一分钱,就要先花掉两块钱”,钱烧得越多,亏得越多;另一方面,一旦停止营销,客户人数就急剧下降,立马死掉。

然而,只要故事还能继续讲下去,击鼓传花的游戏就还要继续玩下去。正如俞敏洪所说“资本成了背后的重要推手,一旦停止输血,会一片哀鸿。”至于谁是最后一棒?谁哪管到时洪水滔天。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。