编者按:本文系专栏作者投稿,作者蛇眼财经。

经历了两年的调整之后,如今的中兴通讯正日渐走出美国制裁给其带来的“阴霾”,各方面的表现也较之前有了明显好转。

一方面,经过两年多的努力,芯片“卡脖子”的问题,已经由于其7nm芯片的规模量产,以及5nm芯片的陆续推出而逐渐得到缓解;另一方面,中兴通讯在聚焦5G主航道后,也迎来了全新的发展机遇。

(配图来自Canva可画)

业绩全面改善

近日中兴通讯发布了2020年的业绩快报,虽然只是一份业绩快报,却也是中兴近三年来最值得外界期待,最具有标志性意义的一份财报。

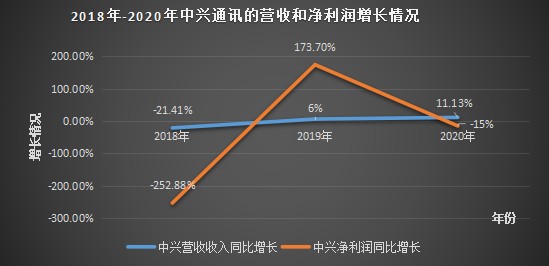

首先,是其营收再次冲破千亿。根据中兴的业绩快报数据显示,2020年中兴营业收入实现了1013.79亿元,同比增长了11.73%,增长速度较前一年6%的增长率,上升了5个百分点。同时其营收再次突破千亿,也标志着中兴正逐渐从美国制裁所带来的冲击中恢复过来。

如上图所示,过去三年中兴通讯的营收,总体经历了一个平滑上升的过程。据公开的财报数据显示,2018年中兴通讯共实现营收855亿元,较上年下降了21.41%。而此次业绩跳水的背景,正是美国的巨额罚款和制裁,使其在很多国家的业务都受到了牵连,由此导致其营收下滑、净利润暴跌,中兴也因此进入了一个“低谷期”。

经过一年的努力,2019年中兴通讯的业务逐渐进入了缓慢恢复期。财报数据显示,2019年中兴通讯的营收重新回到了900亿,较上年同比增长了6.1%。单从增速来看,中兴通讯的增速仍然缓慢,显然2018年美国制裁给中兴带来的“阵痛”依旧没有完全消除。而此次中兴的营收再次突破千亿,则意味着中兴在美国制裁之后,终于首次在营收上恢复到了2017年之前的水平,这无疑向外界释放了积极的信号。

其次,净利润有了明显改善。根据业绩快报数据显示,2020年中兴通讯实现归属于上市股东净利润43.67亿元,同比下降15.18%,乍一看净利润增速同比下滑确实“碍眼”。但实际上,2019年中兴实现的净利润中有一半——26.62亿,都是来自于其一次性的资产处置收益。如果排除掉这个“干扰项”,中兴的实际净利润较上年实现了同比72%的增长。

伴随着其营收和净利润的增长,其现金流状况也得到了明显改善,偿债能力大为增强。财报数据显示,目前其经营性现金流量净额102.30亿,同比增长37.38%,资产负债率由2019年末的73.12%下降至69.52%。从这些数据不难看出,经过过去几年的努力,中兴终于回到了高质量增长的轨道上了。

蓄力5G主航道效益凸显

中兴能够取得如此靓丽的成绩,与其围绕“瘦身固本”而展开的一系列举措不无关系。

一方面,在过去一年里面,中兴通讯通过不断剥离非核心业务,进行内部业务结构优化或者组合优化,使其核心业务形成了良性循环,经营效率大为提升。如本月11日,中兴转让北京高通达90%的股权,正是为了剥离非核心业务而做出的具体举措。

另一方面,中兴不断向5G主航道聚焦。为了聚焦“主业”,中兴通讯持续在研发上进行投入。数据显示,中兴通讯2020年第三季度研发费用41.5亿元,同比增长43.8%,占营业收入比例为15.4%,较上年同期的14.7%增长0.7%。2020年前三季度,中兴通讯累计研发投入已经达到107.91亿元,占营收比重的14.56%,但从研发投入占总营收的比重来看,它已经与华为不相上下了。

也正是得益于这种强有力的研发投入,中兴在5G领域开始不断取得新成绩。比如,在事关5G的核心技术领域,如芯片、架构、算法等多个方面,中兴均取得了实质进展。数据显示,如今中兴通讯的5G通讯全球专利已经达到了6500+件,位列5G全球战略布局第一阵营,芯片专利申请量达到了4100+件。

另外,国内新基建的落地,也给其带来了诸多机遇。自2019年以来,中兴以国家落地5G通讯为契机,深入参与到各个地区的5G基站建设中,使其运营商业务、政企业务得到了快速发展。在消费者业务上,中兴陆续推出了多款5G手机,开始在消费者领域蓄积势能重新出发。

与此同时,中兴通讯海外5G部署的成效也日益显现。据三季度中兴通讯对外披露数据显示,日前中兴通讯的5G基站发货全球的市场份额已经达到了33%,在全球排名第二。从这些数据不难看出,中兴在5G通讯上的持续投入,已经逐渐进入了收获期。

终端短板仍待弥补

不过,从当前来看,中兴面临的问题仍然不少。

从业务结构来看,当前运营商业务仍是其核心的主营业务,而其重点发力的消费者业务,到现在为止起色还不大,这从其发布的2019年营收财报中就可以看出来。

据中兴发布的2019年年报数据显示,中兴当年的运营商业务营收为665亿元,而中兴的总营收为907亿元,其运营商业务占到了其总营收的73%,而其寄予厚望的消费者业务仅有16.5%,仍然未能挑起大梁,这显然是中兴的一大软肋。

消费者业务主要是面向C端市场,通常它会较B端市场更为灵活,受宏观政策影响也更小。拿华为来说,过去两年在美国制裁之下,华为在海外通讯业务受挫的情况下,依靠消费者业务继续保持了营收的快速增长,而中兴则在美国制裁之下营收迅速缩水,根本原因正在于此。

虽然中兴也为此作出了很多努力,但到目前为止其消费者业务依然欠缺火候。以手机为例,当前中兴虽然已经在渠道营销上,不断向华为、小米等“友商”靠拢,在产品上也在试图寻求新的突破,但目前存在的亮点依然不够。

比如,在2020年8月,中兴通讯对外公布的屏下摄像技术,虽然让其在短时间之内收获了大量外界关注,但单一的亮点仍然很难使其与华米OV相提并论。这个缺憾显然是一心想要通过5G来实现终端崛起的中兴,接下来需要弥补的。

5G大航海时代,中兴胜算几何?

从业务布局来看,无论是运营商业务还是消费者业务,中兴都已经将重心放到了5G战略上了。那么在5G时代,中兴通讯突围胜算几何呢?要回答这个问题,还需要结合各个方面的因素来分析。

从竞争层面上看,在5G技术上力压中兴一头的华为,仍会是中兴在国内市场的强劲对手;而在海外市场,三星、诺基亚、爱立信等强势的国际厂商,由于得到欧美政府的强力扶持,同样不可力敌;而在5G终端上,无论是国内还是国际,已经落后一截的中兴手机,也很难在短期之内扭转乾坤。

但结合中兴自身的条件来看,中兴仍有自己的优势。首先,中兴在5G专利数量方面已经排到了国际前列。据此前IPLytics公布的数据显示,华为拥有3147件5G必要专利数量,中兴则为2561件;在5G基站设备出货量方面,它也已经成为仅次于华为的全球第二大通讯基站设备厂商;另外,在5G商业场景落地方面,中兴也在不断取得新的成果。

这种技术上的突出优势,一定程度上会增加中兴在国际竞争中的筹码。比如,有众多专利在手的中兴,完全可以通过专利壁垒,制衡那些“漫天要价”的国际通讯巨头。

另外,从市场前景方面来看,5G商用才刚刚开启,全球范围的5G商用还有非常大的想象空间。因此在欧美市场发展不利的中兴,完全可以将市场转向受欧美影响较小的非洲、东南亚以及俄罗斯市场,以此来降低由于欧美政策因素波动而带来的经营风险。

从这个角度来说,中兴当前面临的这些外部影响都是短暂的。长远来看,伴随着5G应用的全面爆发,“技艺傍身”的中兴,仍有希望在5G应用全面爆发之后,成为5G大航海时代的探路者和受益者。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。