作者 | 王紫娟

编辑 | 及轶嵘

题图 | 贝泰妮官网

精致的都市男女又要将一家公司送上创业板。

1月14日,云南贝泰妮生物科技集团股份有限公司披露了招股书注册稿,距离成功上市仅有一步之遥。

刚刚过去的2020年是贝泰妮露面格外频繁的一年,仅上半年,贝泰妮与李佳琦、薇娅等头部主播,叶璇、柳岩等明星以及烈儿宝贝、泛泛等百余位网红主播展开合作,累计直播场次200余场,观看次数逾7亿次。

对于在美丽赛道上孜孜不倦的“猪猪男孩/女孩”来说,贝泰妮这个名字听起来可能略感陌生,但是薇诺娜这个名字一定十分熟悉。

作为贝泰妮的扛把子单品,主打敏感肌肤护理的“薇诺娜”营收占比一直稳定在99%以上,几乎是凭借着一己之力,撑起了整个公司的业绩。

贝泰妮成功的背后是一对外籍华人父子。招股书显示,贝泰妮生物实际控制人为GUOZHENYU(郭振宇)和KEVINGUO,二人系父子关系。从贝泰妮创立至今,十年时间,这家公司的市值翻了数倍,实控人赚得盆满钵满。

从学术圈辗转商业圈,十年获得百倍回报

从学术圈辗转商业圈,十年获得百倍回报

郭振宇的人生履历,可以说是一个“别人家孩子”的标准模板。

23岁获得硕士学位,30岁获得了博士学位,32岁成为博后,38岁就已经晋升为美国终身教授。由于勤勉聪慧,他先后在国际权威学术刊物上发表60多篇学术论文,领导研发团队开发了6种医疗仪器产品,在医学成像理论、超声学等领域都具备深厚造诣。

这样的人生资历足以支撑他在不同身份和角色之间来回切换。2002年,在人们纷纷称道于他取得的学术成就的时候,郭振宇选择了另一条路——放弃美国终身教授职位和飞速上升中的学术研究,回到云南出任滇虹药业总裁。

作为云南大学的本科和硕士研究生,郭振宇在云南度过了他的大部分学生时代。他表示,“云南的自然资源非常丰富,有云药之乡的美称,但是长期以来,这些资源优势没有转化为与之相匹配的经济优势。我希望能将云南天然的资源优势,与我们自身的科研优势和创新优势结合起来,发挥更大的能量。”

正是这一次归国,让薇诺娜进入到大众视野当中。

(图片来源:贝泰妮官网)

尽管薇诺娜目前是贝泰妮当之无愧的主力成员,但这一明星单品并非贝泰妮亲生。根据贝泰妮招股书,薇诺娜并不是贝泰妮的原生品牌,而是滇虹药业2008年孵化的诸多项目之一。

由于该项目迟迟未能实现盈利,2011年,滇红药业董事会决定,将“薇诺娜WINONA”系列无形资产全部转让给贝泰妮有限,彼时双方协商确定转让价格仅为30万元。

郭振宇30万元的投入在此后被证明是一笔无比划算的投资,招股书显示,其净利润在近几年经历了连续上涨。仅2018-2020上半年,贝泰妮就合计进行了超过3.2亿元的现金分红。

常言道“上阵父子兵”,出生于1994年8月的KEVIN GUO是公司的另外一个实控人,如今正博士在读。KEVIN GUO和其父亲一起,控制着诺娜科技和哈祈生两家企业,并通过这两家企业合计控制公司57.27953%的股份。

按照持股比例,2018年至今,郭振宇父子3次从贝泰妮获得的现金分红总额已达到1.84亿元,是郭振宇获得薇诺娜30万投资的600倍左右。

红杉领投,占据医药通道优势

一个难以否认的事实是,中国的化妆品市场,尤其是敏感肌肤护理的确是一个广阔的市场。

睿兽分析显示,公司自2010年成立以来共经历过3轮融资,其中红杉资本中国是最大机构持股方。如今红杉聚业持有公司25.39313%的股份,臻丽咨询持股为10.36970%,重楼投资持股为6.95764%的股份。

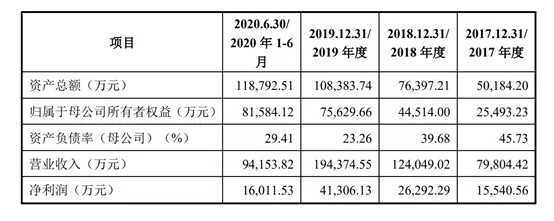

招股书显示,2017年-2020年1-6月,贝泰妮分别实现营收7.98亿元、12.40亿元、19.44亿元和9.42亿元,实现净利润分别为1.55亿元、2.63亿元、4.13亿元和1.60亿元,均呈现连续增长的趋势。

同时,在上述2017年至2020年上半年报告期内,该公司综合毛利率分别高达81.28%、81.16%、80.22%和81.96%,远高于行业65.83%以下的平均毛利率水平。

(图片来源:招股书)

这样的飞速发展和贝泰妮切入的赛道密不可分。

“我是从医生那里种草的。”97年的张晓天对创业邦表示,“以前皮肤泛红长痘,去医院挂了皮肤科看病,医生推荐我使用薇诺娜,那之后就一直在使用这个牌子了”。

事实上,贝泰妮选择的敏感肌肤护理产品这条赛道格外细分,由于使用者皮肤相对敏感,这类产品对于安全性也有着更高的要求,因此被称为皮肤学级护肤品。

贝泰妮在这方面有着天然的优势:一方面,贝泰妮董事长、总经理郭振宇的学术背景和医学背景,都让其产品有着足够的专业性背书;另一方面,薇诺娜品牌旗下的产品线包括护肤品类、彩妆品类以及医疗器械三大类,医疗器械这一品类也让贝泰妮在医药通道的推广更加顺利。

(图片来源:招股书)

医药通道的加持不仅为其树立起较高的行业壁垒,还进一步打开了销售途径。

相比于其它护肤彩妆类产品,贝泰妮通过商业公司和直供客户进行线下医疗渠道销售,商业公司包括了九州通、国药控股、柳州医药等综合型医药公司,直供客户模式面向药房以及诊所客户,老百姓药房、一心堂等客户都位列其中。

当然,贝泰妮的主要销售渠道仍然是线上,包括了天猫、微信、京东、薇诺娜网上商城等全方位渠道。伴随着主播、明星或达人的直播分享与推广,贝泰妮品牌及产品知名度也在不断提升,线上自营店铺销售额不断增加。数据显示,2017年-2020年1-6月,贝泰妮的线上销售占比分别为62.09%、71.71%、76.70%和83.16%。

过于依赖单一品牌

根据Euromonitor 的统计数据,2014 年-2019 年中国皮肤学级护肤品市场的年均复合增长率达到 23.2%,高于整体化妆品行业增速。在此背景下,2019 年薇诺娜在国内该细分市场排名第一,高于雅漾、薇姿等以敏感肌护理见长的法国品牌。

然而,尽管业绩亮眼,贝泰妮还远没有到达可以高枕无忧的地步。

首先是过于依赖薇诺娜品牌。2017年-2020年1-6月,“薇诺娜”品牌的销售收入占主营业务收入的99.68%、99.85%、99.37%和99.06%。这意味着一旦薇诺娜品牌运营失利,将对公司造成严重影响。

为应对这一问题,贝泰妮目前正着手建立自己的品牌矩阵,先后塑造了专注于专业婴幼儿护理的“WINONA Baby”品牌、专注于痘痘肌肤护理的“痘痘康”品牌、专注于高端皮肤护理的“BeautyAnswers”品牌,以及专注于干燥性皮肤护理的“资润”品牌,但目前尚未在市场上掀起太大波澜。

其次是销售投入逐年上涨,但带来的收入增速正在下降。从2017到2020年上半年度,销售费用占营业收入的比例分别为41.09%、40.52%、43.39%和50.45%。然而,2018-2019年其净利润的增幅分别为69.68%、57.03%,增速已经明显放缓,在C端流量见底的当下,平台流量达到上限后,如何拓宽市场将是贝泰妮面临的新问题。

销售费用的提升和获客成本的上升有着密切关系,报告期内各期,公司获客成本金额分别为2,333.62万元、5,708.59万元、11,718.85万元和 9,731.01 万元,呈快速增长的趋势。

可以看出,眼下,在美妆护肤市场上,贝泰妮想要继续保持优势,依旧还有很多场硬仗要打。

免责声明:在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。