编者按:本文为创业邦原创报道,作者王紫娟 编辑及轶嵘,未经授权禁止转载。

3月17日,金山云(股票代码:KC)公布了2020年第四季度和全年未经审计财务报告。第四季度总收入为人民币19.117亿元,同比增长了63.8%,2020年全年总收入为65.8亿元,同比增长66.2%。

数年的 “all in cloud”战略之后,金山云正逐渐看见回报。

净亏损收窄

2020年,金山云的业绩表现稳步提升。

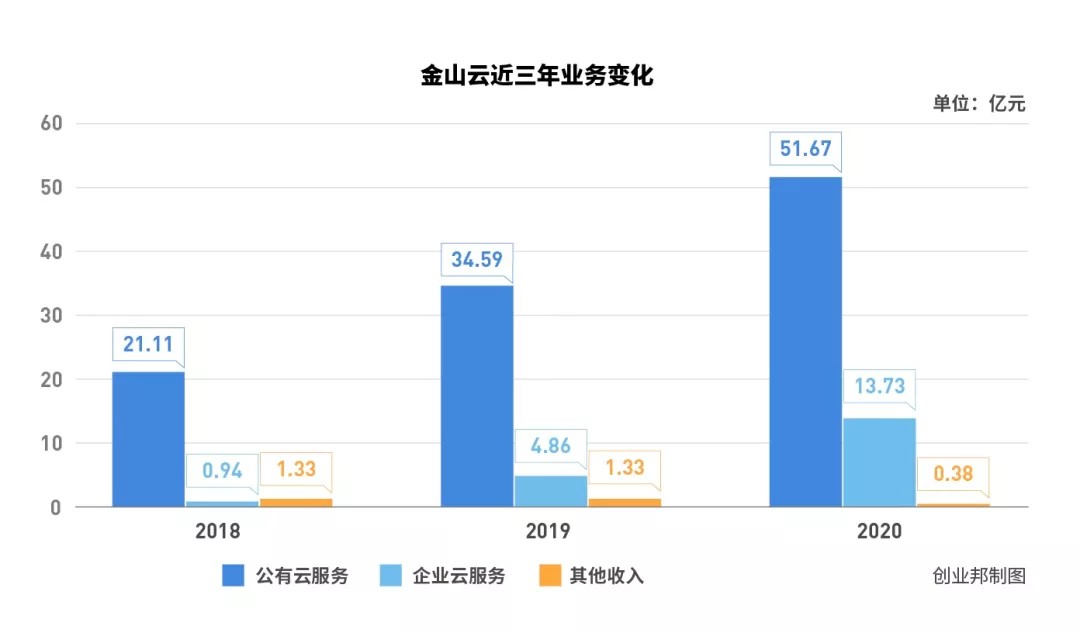

根据其财报和招股书,2017-2020年,金山云的营收不断爬升,分别为12.37亿元、22.18亿元、39.56亿元和65.77亿元,近三年增速分别为79.47%、78.36%、66.25%。

金山云的收入主要由三部分组成:公有云服务、企业云服务和其他收入。

其中,公有云服务占据金山云收入的主要部分,是增长的主要动力。2020年金山云公有云业务实现收入51.67亿元,占总收入的78.56%;企业云是第二大收入来源,规模较小但增速较快,2020年收入13.73亿元,占总收入的19.36%。

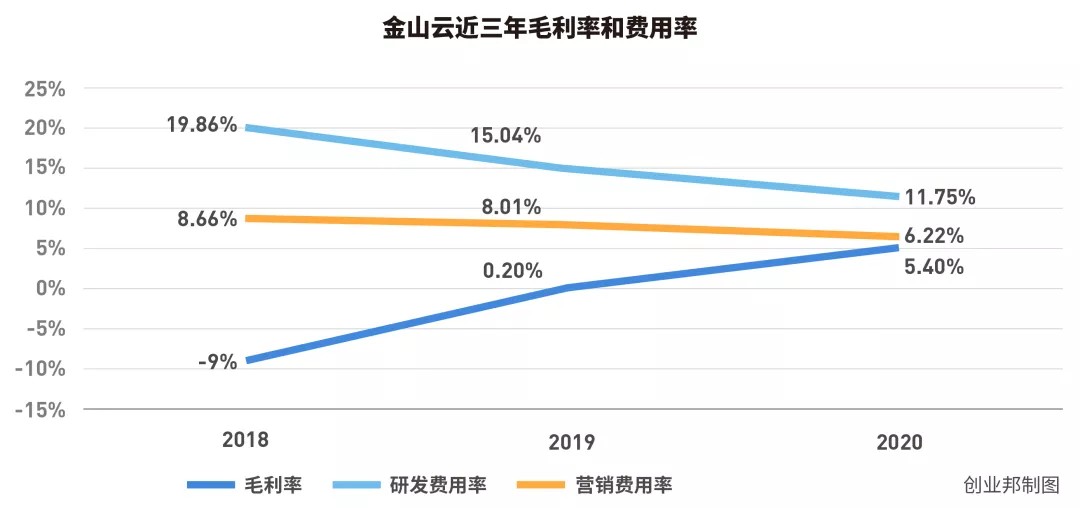

金山云近三年的毛利率分别为-9%、0.2%、5.4%,已经由负转正。

身处云服务赛道中,无论是服务器还是维修、研发,都需要巨大的投入,目前,金山云仍旧处于‘烧钱’换市场阶段。

2018-2020年,金山云研发费用分别为4.40亿元、5.95亿元、7.75亿元,虽然绝对数额上升,但占营收的比例持续下降,分别为19.86%、15.04%、11.78%。

营销方面,2018-2020年,金山云销售和营销费用分别为1.92亿元、3.17亿元、4.09亿元,占营收的比例分别为8.66%、8.01%、6.22%,呈下降趋势

对于销售和营销费用数额的增加,金山云表示,主要原因是销售和营销人员的工资和福利增加,以及基于股份的薪酬支出。财报中同时指出,2020年一般和行政费用比上年减少了4500万元人民币,减少原因主要是管理效率的提高。

由于疫情和新基建的推行,过去一年中金山云的客户群也在不断扩大,金山云首席财务官Henry He表示,过去一年内,金山云持续快速扩大业务规模,已经获得了包括知乎、虎牙、搜狗等在内的许多客户,未来将继续聚焦于金融、公共服务等领域。

尽管毛利率提高,费用率下降,但和目前绝大多数的云厂商一样,金山云依然处于持续的净亏损当中,从2018-2020年,净亏损分别为10.06亿元、11.11亿元、9.6亿元,净亏损率分别为45.3%,28.1%、14.6%。可以看出,其净亏损在逐渐收窄。

雷军的赌局

谈到金山云,必然绕不过雷军和小米系。

在与金山云相关的历史中,有一个被人们津津乐道的数据:2014年,小米集团为金山云贡献了超过80%的营收,当然,这个数据在逐渐减少,但金山云因此被不少业内人称为:被小米系奶大的企业。

2007年,金山成立互联网存储实验室,2012年,金山云创立。金山云成立后就一直是小米系的一员,成立初期,主要为包括金山软件、西山游戏、猎豹移动和小米在内的金山系提供云服务,小米生态链企业的业务均使用金山云。

睿兽分析显示,金山云共经历了11轮融资。其中,早在天使轮小米就投入了182万元,B轮再次投资数亿元,同时,雷军还为金山云拉来了俄罗斯风投DST,以及熊晓鸽的IDG资本等机构投资者为其助力。

数据来源:睿兽分析

如今,虽然雷军系在金山云的总营收占比不断下降,但依然是金山云最重要的收入来源之一。从2017年至2019年,金山集团贡献的总收入分别占金山云同期总收入的4.0%,3.5%和2.8%,小米分别为其贡献了3.23亿元、5.47亿元、5.70亿元的收入,在金山云总收入中占比为27.0%,24.6%和14.4%

金山云如今的成绩,显示雷军又一次赌对了赛道。2011年,雷军决定腾出资源布局云业务时,国内对于云计算赛道的未来正处于普遍的质疑当中。

但雷军在2014年底宣布,在未来的3到5年内,要向金山云进行规模超过10亿美元的投资,大量资金的投入很快便有了回报,2015年,金山云实现了256.1%的高增长,增速位居行业第一,首次跻身市场前五名。

“回想起来,如果没有这种向死而生的决心和勇气,做金山云我觉得没戏”,雷军把金山云视为未来的方向,“要么成功,要么输,几乎没有中间状态”。

不是巨头也有优势

从2010年到2020年,中国的云计算产业经历了近十年的上升期,从最初的怀疑和模糊概念,到理性市场格局,再到各大厂商的大力投入,云计算市场已经逐渐形成了较为稳定的格局,同时,伴随着数字经济的助推,云计算行业目前已经步入了发展的快车道。

据中国信通院统计,2019年我国云计算整体市场规模达 1334 亿元,增速38.6%。其中,公有云市场规模达到 689 亿元,相比2018年增长57.6%,预计2020-2022年仍将处于快速增长阶段,到2023年市场规模将超过2300亿元。

行业的快速发展吸引了许多玩家入局,与金山云同时期成立的,还有ucloud、青云,二者分别于2020年、2021年挂牌上市。

然而,作为一个典型的资源导向型行业,云计算领域的马太效应也十分明显。阿里云、腾讯云等行业巨头占据了大部分市场份额。

这意味着,和金山云一般体量的第二阶梯云厂商,需要在巨头的影子下寻找差异化生存之道。

金山云选择了业务领域的差异化竞争,在逐渐脱离小米生态的同时,金山云更专注于游戏、视频等垂直领域的竞争。“头部企业可能会做得大而全,我们会精选一些行业和企业,用精益求精的态度为客户服务”,雷军在一次公开采访中表示。

在视频云与游戏云增长速度领跑行业的背景下,金山云服务了90%的视频和游戏行业的头部客户,视频行业包揽了今日头条、快手、陌陌、秒拍、映客、爱奇艺、哔哩哔哩、华数、CCTV、芒果TV等在内的top20企业;游戏行业则包括了巨人网络、完美世界、搜狐畅游、西山居、蓝港等头部企业。

作为二线厂商,金山云反而获得了另外一种优势,即纯粹的独立云计算服务商,与阿里、腾讯等大厂不同,金山云不做上层应用,将资源全部投入到产品和解决方案的研发,避免与下游客户产生业务竞争。

“我们的优势之一就是不是巨头,当(企业)需要选边站的时候,可以哪边都不选,选我们,因为我们是一家独立的云服务商”,雷军这样描述金山云的地位。

当然,眼下中国云服务领域还远未触达天花板,头部玩家以外,以金山云为代表的“新贵玩家”存在许多变量,如何在激烈的竞争中生存壮大,金山云还面临着许多考验。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn