作者 | Amy Wang

3月29日,B站在港交所正式敲钟二次上市,总市值约3000亿港元。B站身上有中国视频流媒体十多年发展留存的印记,也有Z世代标榜的逆袭、突破等未来属性。二次上市,愈发考验B站的商业化战略和潜力。

关于B站商业化问题,有人说B站的模型不能从其他公司身上找到影子,有人说业务构成太复杂,不知道视频、游戏、增值、广告将来哪个才是营收重点;也有人说B站自己也是摸着石头过河……

张小龙曾说,社交的本质是寻找同类,这个理论用在泛视频领域也是合适的。当前,视频可能是最快速找到并聚集同类的媒介形式。而目前能实现视频与社区匹配的应用产品中,短视频里有抖音、快手,长视频里就属B站了。

在ACGN领域,B站是追番天堂;在求知者眼里,B站是学习社区;在细分行业B站又成为了技能经验交流基地。2亿月活目标已达成的B站正在大踏步向4亿挺进,在这里有人骑行万里,有人读书万卷,有人出身乡土,有人旅居繁华……规模化后的B站,在内容上实现了从ACGN向泛视频领域的破圈,在用户结构上,实现90、00为主体,向更多维人群渗透。

当前,B站已形成自由的内容创作和娱乐氛围,大社区里面细分出成千上万个“同类”相吸的小社区。二次上市后,B站要做的是将视频社区附上消费场景的功能,不论内容付费、知识付费,还是游戏、直播、电商、广告,只要社区里的用户想,都可以视频这个社区里获取到。

B站的商业化模型用一句话概括,即社区和视频皆为消费场景。

视频能链接的生活场景都将是B站商业化目的地

有人说,B站的崛起源于视频是这个时代的文字。

B站在递交给港交所的招股说明书里描述的“商业化模式以用户为中心”,原点则是视频。此前B站自比为物业公司在运营一个小区,小区里面不仅有大量住户,也有零食店、水电燃气、餐饮文具等底商的消费场景。而规模化运营这些消费场景的链接工具就是视频。

2018年前美股上市前,因游戏收入占据70%以上营收,很多人调侃B站是家游戏公司。从目前的情况来看,B站的业务包括视频、直播、游戏、广告、漫画、影业、演出活动、电竞、电商、专栏十大条线,其中,在线游戏业务收入B站总收入占比降到了40%左右(2020年Q4数据),广告和直播等业务增长迅猛。

从横向上来看,不同于爱腾优重金投入PGC靠广告和内容收费变现,B站确实走出了与视频行业惯性不符的道路。一方面OGV与PUGV并重,既有重金投入的版权和自制精品内容池,也有成本可控、闭环的专业用户创作的内容社区。从纵向上来看,今天的B站相比早期的B站,已经演变成为一个泛视频综合体,由PUGV、OGV、直播构成的B站视频内容生态已经覆盖用户生活、学习、工作和娱乐的方方面面,相应的,商业边界也从当初那个吐槽弹幕和二次元的封闭圈子,逐渐向所有生活领域迈进。

以直播消费场景为例,最早B站直播专注于ACG领域,“电竞+游戏”是重要品类,随着消费场景拓宽,目前B站已经覆盖了包括《英雄联盟》LPL职业联赛、《DOTA2》TI国际邀请赛、《王者荣耀》KPL职业联赛等在内的各大赛事,以及音乐、舞蹈、绘画、美食、萌宠、明星访谈等泛娱乐领域。此外,开拓学习直播、虚拟主播等新兴品类中,学习直播迅速跻身B站直播时长最长品类 。

在精品自制内容上,2019年底出圈的B站跨年晚会、纪录片《人生一串》、综艺《说唱新世代》等证明,B站可以实现品牌广告主对高品质内容的诉求,也具有为付费用户带来高端视频消费内容能力,而丰富的PUGV内容社区,对Z+世代而言,具有特殊的吸引力,他们在这里交流、碰撞和消费。数据显示,2020年Z+世代的人口总数超过4.5亿,他们引领着视频化的趋势,在2019年贡献了超过64.8%的泛视频市场收入。而B站用户与这些Z+世代高度重合。

视频在消费领域的触角越来越多,也越来越深,这与B站基于视频业务的商业化不谋而合。

视频形式能链接的所有生活场景都将是B站商业化的目的地。

B站商业化搭建,是一次温和的变革

我们知道,以爱腾优为代表的长视频公司最初的主要收入是广告,后来视频会员的最大卖点之一是“免广告”,这多少有种利用看广告惩罚免费用户的意味。不过矛盾的是,广告收入增长需要大量免费用户的观看流量,付费业务发展又需要挖免费用户,两种制度“左手打右手”。

B站的特殊性在于广告收入从来不是主要收入,2018年仅占8%,2020年也才占到了15%。COO李旎在四季度业绩电话会上曾表示,2021年暂不会增加Ad load(广告加载率),后者比例保持在5%,然而广告收入自2018年上市以后均以三位数速度增长。

在中国互联网产业,公司商业化的展开(比如Ad load加大)一般都意味着用户体验的牺牲。B站比爱优腾诞生的都早,不过没有广告基因正好激活了B站专心将视频社区做成消费场景的商业逻辑,也多少塑造出了不被流量焦虑支配的佛系做派。

B站是克制的,在盈利速度和成长质量上,选择了后者。在逐渐商业化过程中,资本市场、用户、UP主们都保持着相对一致的积极态度,甚至还有些特殊的人情味(即商业描述中的“用户粘度”),部分用户主动为B站如何“搞钱”操起了妈心。用户粘度高带来的竞争壁垒也是为什么B站没有盈利,美股港股却一致看好的主要原因之一。

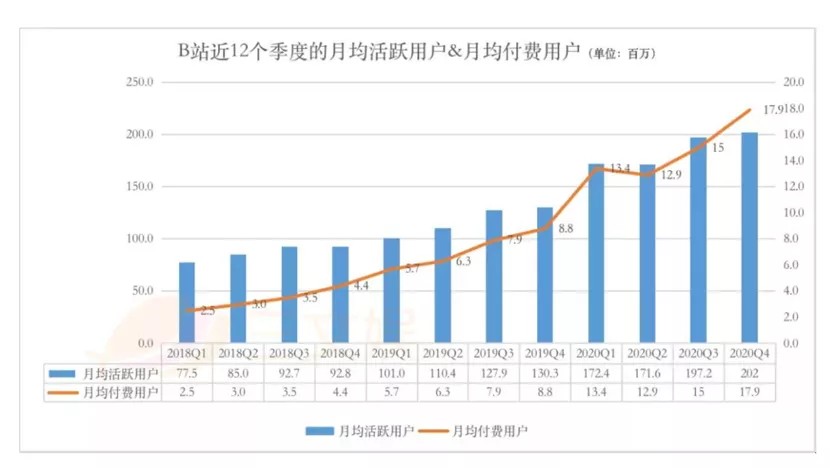

过程克制不代表这种商业化就慢或者不先进,资本的追逐以及营收增速突出同行已证明了这一点。第三方机构艾瑞咨询报告显示,B站移动端的月活用户2019年至2020年间增长49%,是2020年中国前十大视频移动端应用中移动端月活用户增长增幅最高的,高于其他九大视频移动端应用在同期的平均增长率(11.9%)。2020年总营收120亿,增长率高达77%,而同期上市的爱奇艺总营收297亿,增长率2.46%。

资本赌的是,B站未来能否通过视频消费场景获得无上限的营收可能。怎么理解?就是B站未来能否成为像微信、美团、滴滴这样的服务型平台,将视频消费场景触角延伸到其他生活领域。

如同滴滴聚焦出行业务,美团聚焦外卖业务进行多场景商业化探索一样,B站按照现在的发展速度和趋势,未来很可能通过视频打通所有生活场景,自己商业化的同时也为社会其他领域创业者找到在B站实现商业化的路径。

如专业的内容上游制作者可以将影视剧综艺(OGV)纪录片、直播、PUGV等放到Z世代聚集,粘度更高的B站进行IP孵化;广告主们可以更精准的在B站进行广告投放,UP主可以直接引入品牌合作到自己的社区圈子,大型公司或者项目可以利用B站的消费模型进行四两拨千斤的营销和公关策划等。

B站商业构建还需要完善两大点

一个完整的,具有持续造血功能的商业构建都需要巨大的时间、投入和耐心。于B站而言,要让上文提高的以视频为原点的消费模型带动更大范围的生活场景运转,必须要再强化两点,一点是与行业和年轻消费群体的深度结合;另一点是中台效率。

B站已经通过视频拿到Z+世代PK的入场券,但B站的月活用户规模距离抖音快手的的6亿仍有不小差距,规模比拼似乎已经很难在短期跟上,只能继续巩固社区优势,加深与年轻用户消费的结合捆绑。如同游戏的逻辑,B站的视频消费场景要实现从内容提供商到服务商转变,可以从延长用户在社区中停留时间,刺激其消费欲望弯道超车。

这一点B站已经有了些探路,如每年UP主与其粉丝“面基”盛会BML,是从线上到线下主动深入年轻人的探索尝试。李旎在年度业绩会议上表示,2021年将接入更多的消费场景,如直播、漫画,及手机、PC、电视等多个屏幕,为品牌与年轻人建立更丰富的连接。

其次,UP主、广告主、B站自身商业化速度没有完全同步,需要通过提高中台效率和更为精细化的模式设计,达到发展上的平衡。如,在低广告加载率上提升客户广告投放的质量,既满足广告主的投放需求又不损伤社区娱乐氛围;为UP主带来更多“恰饭”机会,保持PUGV的内容活力等。据悉,B站已经在着手改进,比如向UP主提供系统报价参考、订单流程管理、平台安全结算等功能,同时,为品牌主提供UP主智能推荐、多维数据展示、多项目协同管理等服务。

当前B站正处在发展快轨道,内容提供、品牌好感度、商业化速度要保持平衡向前,难度不低于商业模型的构建。

上市和二次上市等资本动作只是B站商业化蓝图的一个实现工具,当B站走出二次元的舒适圈,到广大的三次元世界升级打怪,难免会有失速或者失衡的情况。不过从B站的发展历程和品牌精神来看,围绕用户体验的商业取舍,也给资本市场和用户带来了特殊的安全感,希望B站从视频平台到依托视频的综合服务平台的演进过程里,能一直保持创业时期的纯粹和想象力。

End