图源:图虫

编者按:本文来自富途安逸,作者富途安逸,创业邦经授权转载。

在赴美上市三年之际,哔哩哔哩今日正式在港交所挂牌上市,最新市值超2900亿港元。

随着港股市场近一年来的回暖升温,越来越多在美中概股选择了回归,而二次上市地的最佳选择便落在了香港,哔哩哔哩同样不例外。

领跑互联网短视频的火爆赛道,哔哩哔哩始终在破圈的路上。早在赴美上市之前,哔哩哔哩常被外界寄予“中国YouTube”的厚望。这家独角兽视频网站,出身为以动画、漫画和游戏为核心的内容社区,历经十余年,逐渐发展为全方位的网络娱乐平台,覆盖了PUGC(专业用户生产)视频、直播、短视频、动漫原创等多个次生文化版块。“B站”的称号也逐渐摆脱二次元的小众标签,传遍了以90后、00后为主要消费群体的“Z世代”。

如今二次赴港上市,哔哩哔哩再度现身IPO江湖,与之同时重回大众视野的,还有几乎成为“上市标配”的员工股权激励方案(ESOP)。

上市,是每个手握公司股权的员工实现“提现”可能的关键时刻。它既是公司作为整体发展道路的重要里程碑,又是使每位员工股东与公司价值捆绑更为紧密的粘合剂。那么,已经赴美上市将近三年的哔哩哔哩,它的员工股权激励方案是如何设计的呢?

哔哩哔哩股权激励长啥样?

根据2018年赴美上市的招股书,哔哩哔哩共实行过两次股权激励计划,第一次在2014年,第二次在2018年赴美上市之际。

2014年,哔哩哔哩开始由较单一的创作内容向泛二次元扩展,逐步探索游戏、直播、广告等全方位商业化运作的道路。在这一年,预备融资上市的哔哩哔哩完成了VIE结构的搭建,第一份员工股权激励计划也应运而生。2014年7月1日,“全球股票奖励计划(GLOBAL SHARE INCENTIVE PLAN)”正式开始实行。2018年,哔哩哔哩在赴美上市之际一并提交了“2018共享激励计划(2018 SHARE INCENTIVE PLAN)”。

截至2021年1月31日,根据全球股票计划,发行的普通股的最大总数为19,880,315股普通股。根据2018计划,奖励可发行的最大股份总数为6,962,069股普通股。目前,可用于未来授予的Z类普通股总数为6,095,351股。

根据两次股权激励计划,哔哩哔哩股份激励的授予形式包括期权、限制性股票、限制性股份单位。由董事会成员组成的委员会负责管理全球共享计划,确定奖励参与者、授予的奖励数量以及行权、转让等规定和条件。

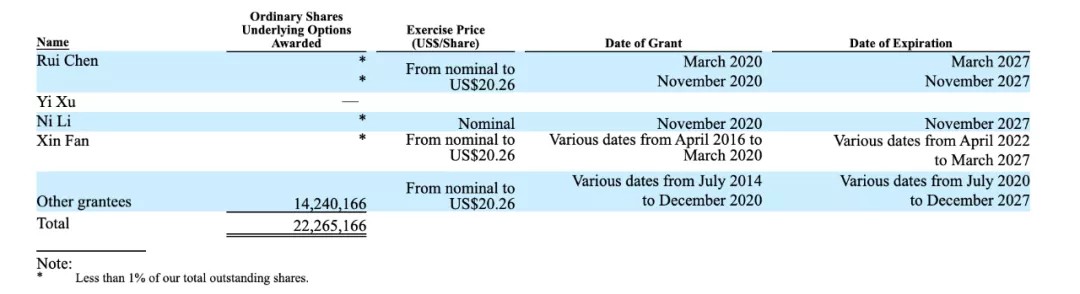

激励授予的对象包括普通雇员、高级管理人员、顾问以及董事。激励的有效期则为计划正式实施起的十年内,从下方图表也可以看到,哔哩哔哩员工激励的行权有效期至2027年3月。

下表来源于哔哩哔哩2021年的财务数据,展示了截至2021年1月31日哔哩哔哩未行权的普通股数量。其中不包括在授予日期之后被没收或取消的奖励股份。可以看到,全部未行权的普通股共22,265,166股,除创始人等所持的未行权股份外,其余授予的未行权股份为14,240,166股普通股。我们注意到,创始人所持的未行权股数小于所发行总股数的1%。

数据来源:哔哩哔哩招股书

截至2018年、2019年和2020年12月31日,三个年度所授予的购股权的加权平均授予日公允价值分别为人民币76.2元 ($11.7),104.4元(美元$15.0)和262.0元 (美元$38.8)。此外,上市当年即2018年度的总体行权量为8,142,000股,相比2019年度的2,255,000股和2020年度的4,492,000股,可以看到,在上市后的第一年内,员工、高管和董事行权总量达到峰值。上市带动员工股权变现的吸引力在此处可见一斑。

员工持股形式如何?

享受行权带来的致富快感是一方面,如何妥善管理存放员工的股权是另一不可忽视的大工程。那么,哔哩哔哩的员工是如何持股的呢?

在VIE跨境架构之下,常见的员工持股形式分为三种:员工直接持股、创始人代持和平台持股。我们耳熟能详的ESOP信托便属于平台持股,也是境外信托常见的一种形式:公司将一部分股权转让给受托人,并签订信托协议,约定各方权益。在这类信托中,公司是委托人,员工是受益人,员工只享有股票的收益权、分红权,没有投票权,不会对公司经营决策产生影响。

在此处,哔哩哔哩与方舟信托(香港)有限公司(ARK Trust (Hong Kong) Limited)合作,设立了员工激励信托的机制。

相较于员工直接持股和创始人代持,信托架构的优势,主要体现在能够通过合伙协议或信托文件的安排,实现员工仅享有所持股份的股息分红,而将激励股权对应的表决权保留在GP或者信托受托人,通常即公司创始人或董事手中,从而保留对公司的控制和管理的权利。

值得注意的是,信托的税收法律规则目前仍存在一定的不确定性。因此,公司有必要在设计股权激励时,请专业人士提供建议,并且将公司的想法,包括制度和结构设计,妥善地体现在股权激励计划的一系列文件当中。就比较复杂的税务事项,企业应在专业机构的协助下与主管税务机关进行积极有效的沟通,妥善做好风险管理。

除了信托机制之外,哔哩哔哩还进行了哪些股权方案设计,以保证公司的决策控制权不受威胁呢?

决策权稀释问题如何避免?

许多创业公司在最初设计股权激励方案时,最主要的担忧便是员工股权分发对公司控制权的影响。尤其是上市后,相当一部分的公司股权需让渡出来发行股票,创始人/CEO的持股比例下降,很容易出现决策话语权分量下降的危机。那么,哔哩哔哩是如何处理公司控制权与员工期权之间的关系的呢?

最核心的理念无非还是“同股不同权”,即通过协议约定、股权结构设计、不同股份类别、公司治理结构等制度的设计,让持有少部分股权的人可以拥有更多的投票权。哔哩哔哩同时采取了双重股权结构设计与表决权委托的方法,以维护公司控制权不受影响。

▎双重股权结构

哔哩哔哩的上市实体设有双重股权结构,也是我们常说的AB股结构。开曼公司设置了Z类和Y 类两类普通股,其中Z类普通股一股一票,而Y类普通股一股十票。

哔哩哔哩在美股市场发行的每份存托凭证,代表一股Z级普通股。持有Y类普通股的股东可以在任意条件下将自己持有的股票转换为Z类普通股,而Z类股持有者则无法反向转化。

赴美IPO后,哔哩哔哩的三位创始人陈睿、徐逸和李旎持有全部Y类股,占公司总股本的26.7%,看似股份占比较低,但是得益于双重股权结构,他们的表决权比例高达78%。

这样的股权结构设计,一定程度上会限制ADS的持有者对于公司事务和决策的影响,同时也保障了公司决策者的持股比例不至被不断稀释,最终到了失控的地步。

▎表决权委托协议

表决权委托是指通过协议的方式,一方委托另一方行使投票权,目的在于将公司投票权通过协议的方式归集给特定方,一般都是公司员工将投票权委托给创始人行使,或按照创始人的意志进行投票,从而实现创始人对激励股权的控制。

表决权委托更常见于发展进入成熟期、股东人数较多的上市公司。上文提到的三位哔哩哔哩创始人,将他们持有的全部表决权委托给CEO陈睿,陈睿一人代表三人意志在股东大会上行使全部的表决权。因此,陈睿实际上掌握了公司78%的表决权,可谓绝对控制。

数据来源:哔哩哔哩2019年年报

数据来源:哔哩哔哩2019年年报

表决权委托协议佐以双重股权结构,为哔哩哔哩创始人控制权提供了更为完善的保障。

总结

从用户自嘲的“小破站”成长为屡屡出圈的主流娱乐社区,哔哩哔哩在商业化、多元化的道路上马不停蹄,带来的不仅是外部资本的流入流出,更多的是来自内部的审视与评判。用户如此,员工亦是如此。在B站社区的专业创作者们尚且拥有激励制度,为公司效力的员工们自然渴望更多的价值认可。

三年前赴美上市之时,“员工股权激励”的概念还未像现在这般被极为广泛地认可和应用,而哔哩哔哩已拥有了相对完善健全的股权激励方案。2021年,在即将回港二次上市的重要契机下,哔哩哔哩能否在股池版块的变动冲击之下维稳,在不断的“破圈”重大决策中保持内部的凝聚力,且看其ESOP方案会否有与时俱进的亮眼举措。我们拭目以待!

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。