编者按:本文系专栏作者投稿,作者港股研究社。

近期,共享经济队伍赴美上市又添一家,松果出行被媒体爆出计划今年赴美上市。

根据《IPO早知道》的消息,共享电单车服务商松果计划今年赴美上市,募集资金预计3亿美元,并且已选定摩根士丹利等投行为其安排IPO事宜。

这是继怪兽充电上市后,诞生的又一家主打“共享经济”模式的美股上市公司。但松果比怪兽更加年轻——成立刚刚三年。

根据公开信息,松果出行唯一一轮公开融资来自2018年的险峰长青;而据《IPO早知道》了解,百度、红杉中国、蓝驰创投、创新工场等均为松果出行的投资方。

松果出行的创始人兼CEO翟光龙,早已在共享出行领域深耕多年,经验丰富。翟光龙先后任职过美团和蚂蚁短租,主导创业后带领团队推出过顺风车APP“天天用车”及主打一二线“7号电单车”等。

过去几年,从高调诞生到黯然失色,共享单车盛极而衰,积重难返。而翟光龙认为,当下风口越来越少的时候,更应该去寻找那些看起来有点冷门、甚至有点反风口的机会,找到没有开发过的蓝海市场。因此选择了共享电单车。

市场机会并不是高度保密的商业机密,有一点风吹草动,各方都能立马察觉。松果出行的策略打法是什么?如何应对以阿里、美团、滴滴为代表的三巨头在共享出行领域的布局挑战?上市之后松果出行又该如何挖掘新的增长点?

深耕县域市场,松果借差异化打法立足

与前几年共享单车那一波浪潮下的策略模式不同,松果出行将目光放在县域级市场。在CEO翟光龙看来,共享电单车是县城最匹配的交通出行方式。

由于在下沉市场的快速崛起和当年快手颇为相似,松果也被称为“出行市场的快手”。

目前来看,县域市场远未饱和,发展潜力大。

县城交通体系不如城市发达,打车性价比低,且有不小比例的“黑车”,收费高,安全性和体验性都较差。而公共交通的核心是效率,县城大多数没有公共交通,公交车车次少等待时间长,共享电单车是最优选择,完美的解决3-10公里中短途出行痛点,可认为是县域的公共交通。

据前瞻产业研究院《中国共享单车行业市场前瞻与投资规划分析报告》,预计2025年共享电单车投放车辆将超过800万辆,2019年到2025年的复合增长率将达到41%。

资料、图片来源:前瞻产业研究院

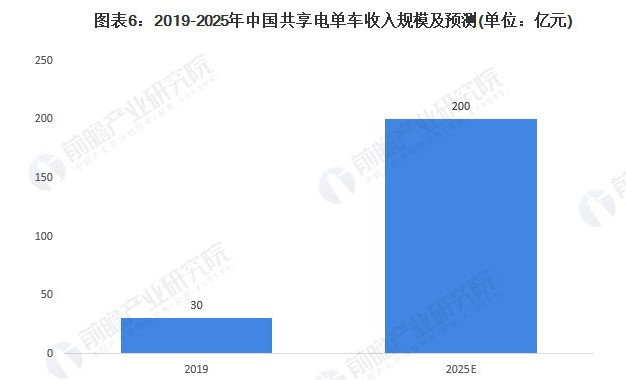

随着共享电单车投放规模持续扩大,预计2025年共享电单车收入规模将超过200亿元。

资料、图片来源:前瞻产业研究院

松果出行深耕县域市场,目前已落地全国24个省,覆盖近千个县城和县级市,拥有5000万用户,日订单超过300万单。占全国可运营共享电单车业务县城的5成以上。

按照覆盖城市数量和日均服务用户量统计,松果出行在县域市场处于突出地位,成为共享出行行业新代表。

但也不难发现,还有源源不断的新势力加入战局。除了松果,还有哈罗、青桔、美团、小溜、喵走、芒果、小蜜等多个品牌在三四线等低线市场迅速滋生蔓延。从这个方面来看,下沉市场俨然吸引越来越多竞争对手的入局。

翟光龙将松果出行定位为一家交通产业科技公司。显然,松果出行的雄心决不仅仅是在县城做共享电单车,必定会寻找更多机会做大做强,进行全产业链资源整合与融合,利用庞大的用户数据、车辆使用状况精准赋能居民出行,助力智慧交通发展,为行业创造更大价值。

那么问题来了:在下沉市场占据一席之地后,松果出行未来是会采用农村包围城市的战略进入一二线城市,还是专注县城继续深耕?

行业三足鼎立,拓宽市场占有率成难题

一方面,目前一二线城市已经形成了哈啰、青桔、美团三足鼎立的垄断局面。

哈啰注册用户超过4亿,已覆盖超过400座城市,市场覆盖率为行业第一。滴滴青桔覆盖全国超过150个城市,美团主要聚焦于40多个核心城市。

据亿欧智库数据显示,哈啰凭借其app和小程序双渠道流量,在去年的1-6月两次领跑两轮共享出行月活用户数。去年11月,哈啰、青桔、美团单车app与小程序总活跃用户规模为7232万、4353万、2836万,三家的比例约为5:3:2。

而哈啰、青桔和美团,分别背靠阿里巴巴、滴滴、美团三位巨头。相比之下,松果难以扩宽覆盖面和市场占有率,背后资本也不是同一个体量级别,渗透一二线市场有难度。并且,面临一二三线城市监管趋严的政策难点,共享电单车发展受阻,准入门槛变高,壁垒难以突破,经济效益低。

关于这个问题,松果出行的创始人兼CEO翟光龙曾表示,目前没有进军一线城市的计划。

既然松果对自己的定位十分清晰,意在继续深耕县城,未来又是怎样的局面?

当下下沉市场是共享电单车的新赛道,已经成为行业内各家必争之地。哈啰和小溜也重点投放县域市场,青桔、美团把重心放在大城市。

县城容量小,加剧了同业之间的竞争力度。面对打得如火如荼的县域市场,巨头入局的严峻挑战下,松果能否保持突出优势,还需要时间去验证。

价格战补贴厮杀,战火恐将持续

在一二线城市,共享单车基本饱和,定价也是基本一致,公开透明。但在下沉市场却不尽相同,各家打起价格战,通过补贴、免费等手段展开低价竞争。

比如,青桔和美团收费标准是半小时内3元钱;小遛电动车5分钟收费1元钱,依次累计。优惠活动方面,美团在一些城市推出新手礼包免费卡,每天2次,每次前30分钟免费,为期3天。青桔在一些城市向用户赠送2张10元体验券。

目前松果出行实行2元的起步价,首次用车免押金,均价2.5元,车辆成本2000-2500元,已连续两年实现规模化盈利。

不仅是价格战,运维成本也是一大考验。

目前,市场上电单车单价成本普遍在2000元左右,为单车的2-3倍;运营成本接近单车的2倍。翻台率(日均流转次数)受季节影响,从冬天一天只有1-2次,到夏天有6-8次不等。

运维一直是共享出行行业的痛点,县域市场车辆翻台率高,但破坏率高,运维成本重,压缩了利润空间,增加了企业的负担。

共享出行赛道玩家决胜的关键,离不开资金层面的财力支持。

回顾共享单车行业的大起大落,四年多的时间,共享单车就完成从神话诞生到神话破灭的过程,2年内40余家企业破产,大多数企业都是因为烧钱这条路走不下去被迫退出。烧钱主要在于采用大额补贴,这是共享单车饱受争议的原因所在。

目前的共享电单车玩家若不想重演共享单车烧钱不赚钱的剧本,就需要挖掘新的利润增长点,获得更多资本加注。这对于即使已经盈利的松果出行来说,同样也是IPO进程中最重要也最现实的问题。

迈出上市征程 松果出行能否讲出共享出行的新故事?

即便是特斯拉,马斯克在融资时也需要讲故事,讲电动化、网联化、共享化,讲RoboTaxi的故事。

故事足够好,自然会获得更多投资人的青睐。在传出上市消息之后,未来松果出行有没有机会讲出一个新的故事?

从整个行业大势来看,近几年不断整合下,如今共享出行行业逐渐走出低谷,重新焕发生机。受疫情的大环境影响,用户更偏好单车、网约车、租车等更有私密性的出行方式,共享出行重新获得市场注意。

在2019年底,哈啰出行完成了新一轮融资。2020年四月份,滴滴旗下青桔单车获得超过10亿美元融资。

(图源未来汽车日报)

随着市场热度升温,相关企业的融资及上市动作也更加频繁。赛道的竞争态势会愈加明显,从而推动共享出行的资本化进程加速。

但是,即便是作为巨头的哈啰,下沉也不是顺风顺水的。在下沉新的县域市场时,竞争总是在进入初期最激烈。巨头玩家财大气粗不怕试错,但对中腰部玩家来说风险太大。

人人都想吃肉,但激烈厮杀起来,真正笑到最后的才是赢家。

松果出行想要讲好新故事,不能仅靠单一业务,需要寻求更多的营收途径,来保证持续稳定的盈利,打破行业一直以来的烧钱困局。

比如可以拓展运营租赁平台、以租代购等,甚至也可以开展社群运营和电商业务。

可以通过会员制吸引更多用户,和OTA平台及旅游公司深入合作,基于大数据和云计算等技术,定制化旅游路线和特色精品旅游项目等,探索多元化的居民出行需求。

有了共享单车的前车之鉴,相信共享电单车企业想要占据一席之地一定会谨慎行事,避免重蹈覆辙。毕竟烧钱模式行不通,没有自己的核心竞争力和业务护城河,写不出新的剧本,也讲不好新故事。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。