编者按:本文来源创业邦专栏云岫资本,作者刘晓东,创业邦经授权转载。

存储器是现代信息系统最关键的组件之一,已经形成主要由DRAM与NAND Flash构成的超千亿美元的市场。随着万物智联时代的到来,人工智能、智能汽车等新兴应用场景对存储提出了更高的性能要求,促使新型存储器迅速发展,影响未来存储器市场格局。

我国正在大力发展存储产业,除了在传统存储器上努力实现追赶,也在提前布局新型存储器,这将是未来存储产业生态的重要部分。

新型存储器究竟指什么,有哪些技术原理,竞争格局如何,未来发展前景会是怎样?

本期「云岫研究」,我们聚焦于新型存储器中的阻变存储器 (ReRAM或RRAM,Resistive RAM),并通过分析其技术、应用场景与模式,得出如下判断:

1.万物智联时代,需要速度、功耗、容量等性能更强的新型存储器;

2.对比四大新型存储器,ReRAM在密度、工艺制程、成本和良率上具备明显优势;

3.AIoT、智能汽车、数据中心、AI计算(存算一体)将是ReRAM的重要发展机遇;

4.IDM模式是ReRAM厂商的最佳选择;

5.新型存储器是中国实现存储领域弯道超车的最佳机会。

存储器是半导体最大细分市场,新型存储器是未来选择

存储器是半导体产业的风向标和最大细分市场,约占半导体产业的三分之一。智能时代的到来,将引起存储行业的新一轮爆发。

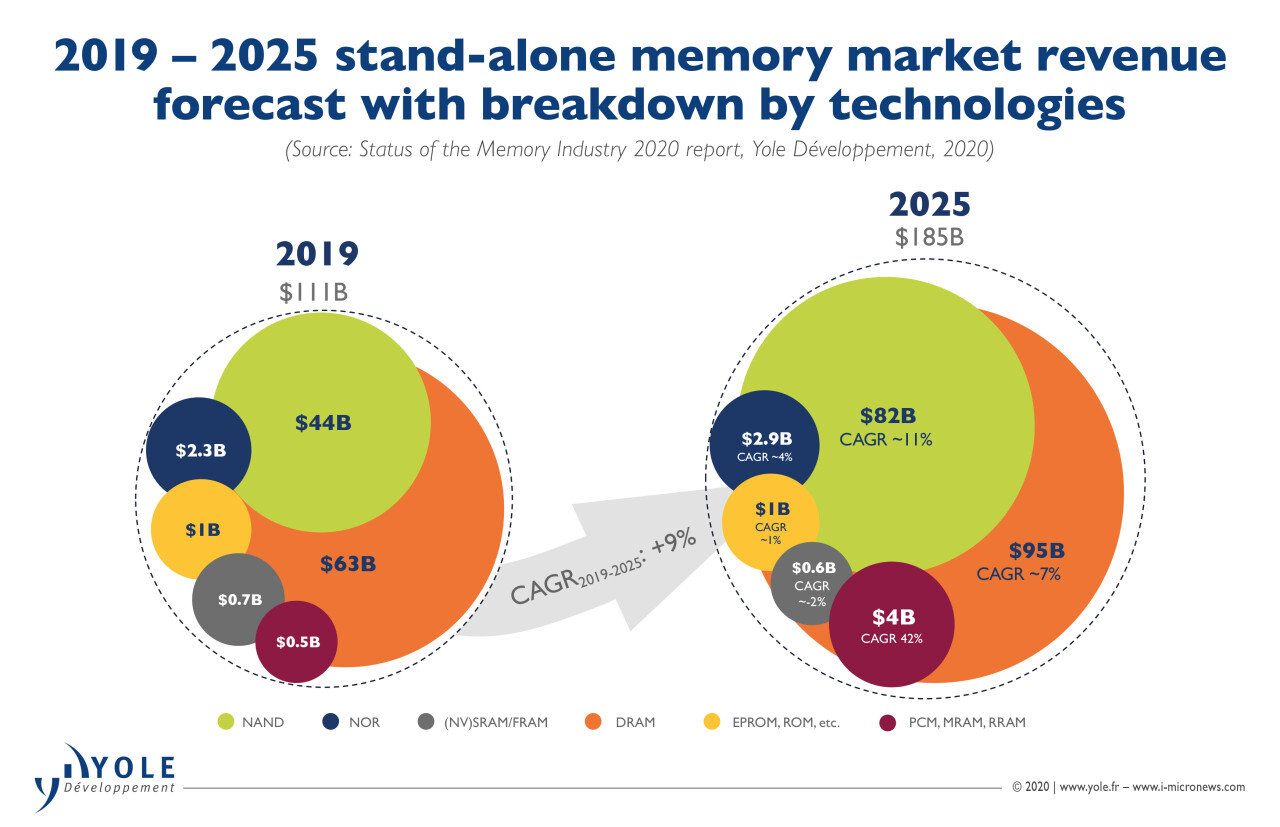

据YOLE统计,2019年以来,存储器成为半导体增速最快的细分行业,总体市场空间将从2019年的1110亿美元增长至2025年的1850亿美元,年复合增长率为9%。细分市场中,新型存储器市场增速最快,将从5亿美元增长到40亿美元,年复合增长率达到42%,发展潜力巨大。

图1:全球存储器市场规模及增速(资料来源:YOLE)

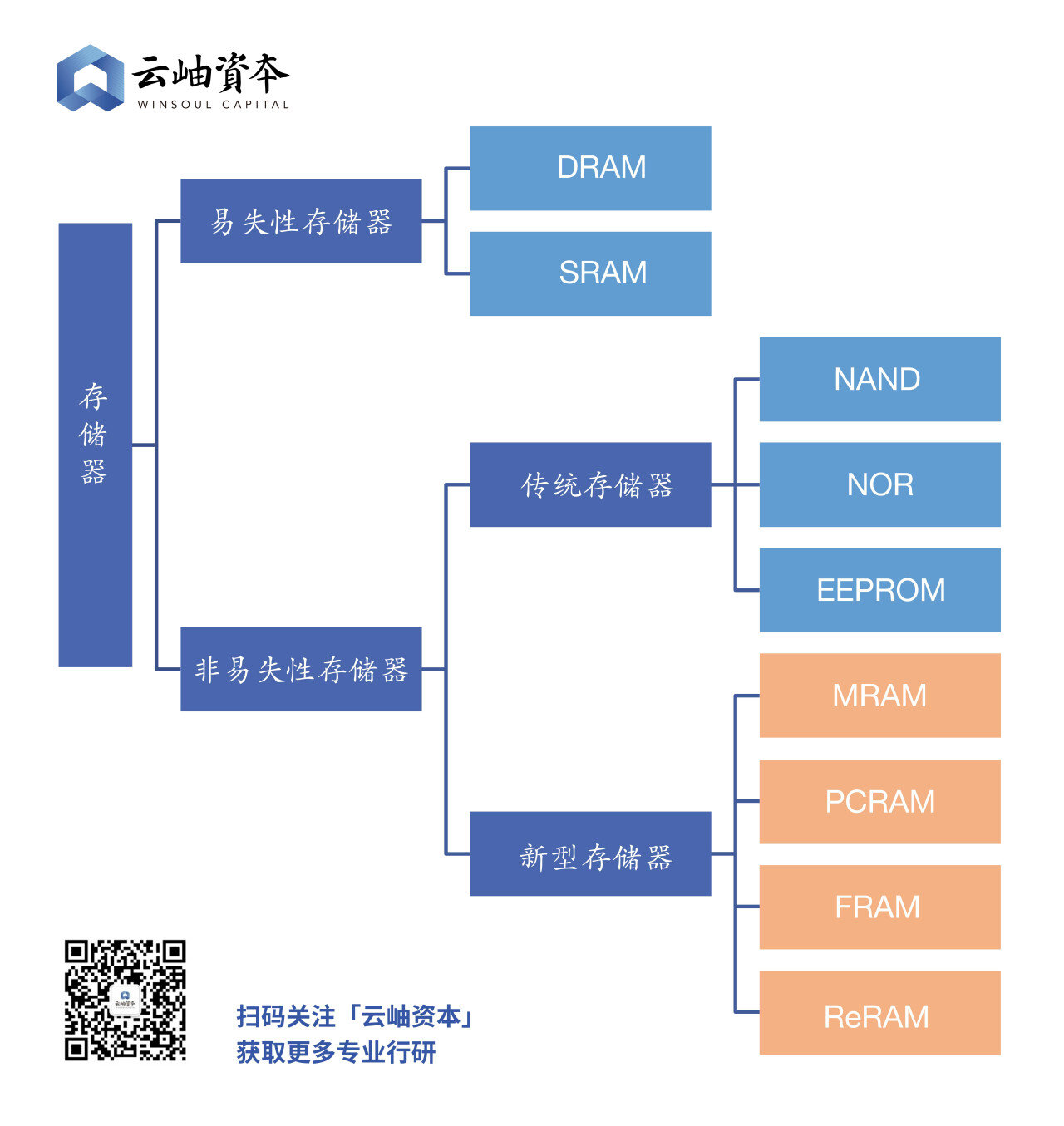

存储器可以按照断电是否能保存数据分为两类。

图2:存储器分类(云岫资本整理)

第一类易失性存储器是以动态随机存取存储器(DRAM)和静态随机存取存储器(SRAM)代表的易失性存储器,二者均具备高读写速度。其中SRAM速度高于DRAM,但密度低于DRAM,这是因为一个DRAM存储单元仅需一个晶体管和一个小电容,而每个SRAM单元需要四到六个晶体管。其共同的缺点是容量较低且成本高,一般分别用作主存和缓存。

第二类非易失性存储器包括以NOR FLASH和NAND FLASH为代表的传统存储器和四种新型存储器。NOR FLASH的容量较小且写入速度极低,但读速较快,具备芯片内执行的特点,适合低容量、快速随机读取访问的场景;NAND FLASH的容量大成本较低,但读写速度极低,一般用于大容量的数据存储。

除FRAM以外的新型存储器均是通过阻值高低变化实现“0”“1”数据存储,四种新型存储器均具备非易失性,断电后仍可以保存数据,相比传统存储器在读写速度、功耗、寿命等方面各有优势。

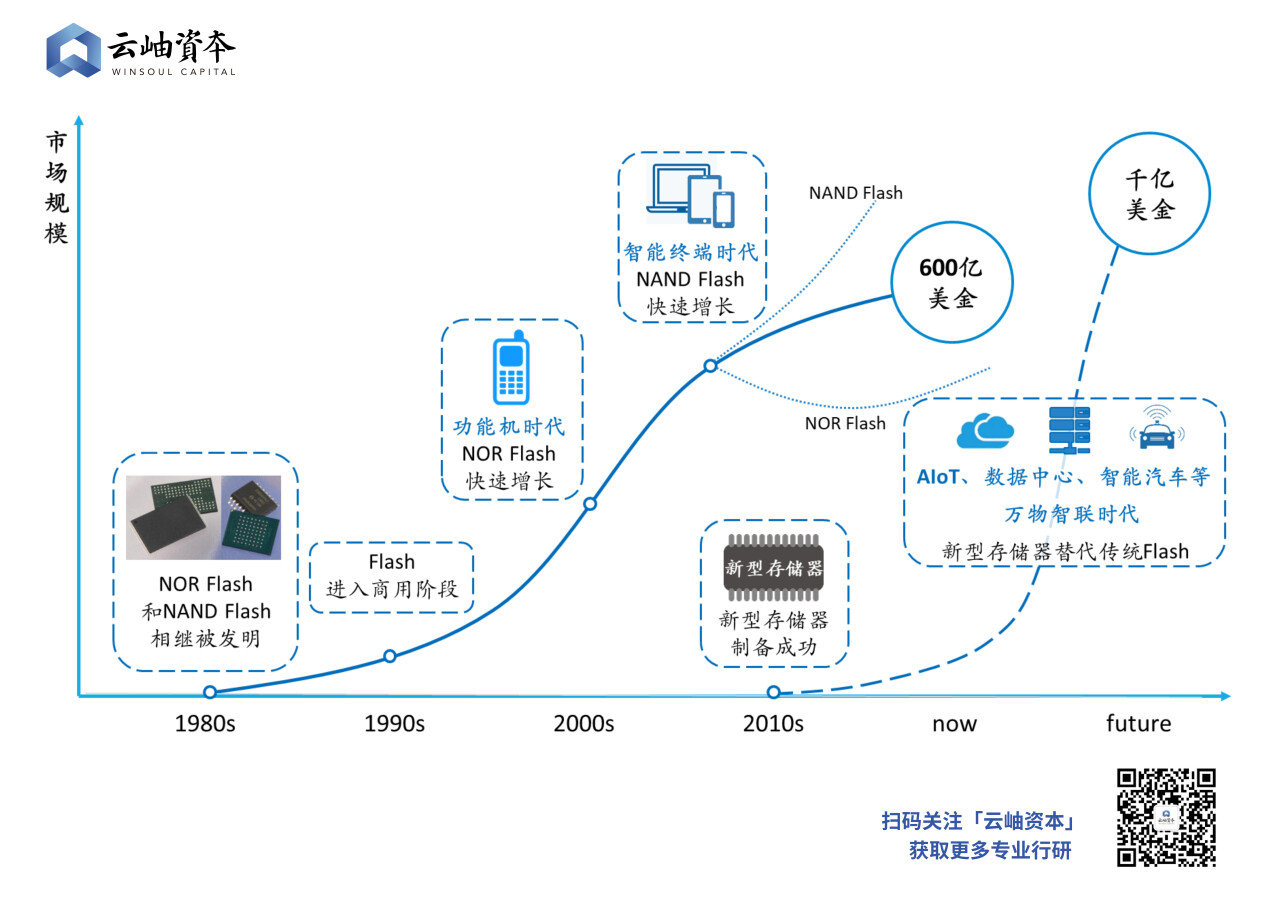

存储器的发展取决于应用场景的变化。

图3:存储的过去、现在与未来——场景应用决定市场趋势(云岫资本整理)

20世纪70年代起,DRAM进入商用市场,并以其极高的读写速度成为存储领域最大分支市场;功能手机出现后,迎来NOR Flash市场的爆发;进入PC时代,人们对于存储容量的需求越来越大,低成本、高容量的NAND Flash成为最佳选择。

智能化时代里,万物智联,存储行业市场空间将进一步加大,对数据存储在速度、功耗、容量、可靠性层面也将提出更高要求。而DRAM虽然速度快,但功耗大、容量低、成本高,且断电无法保存数据,使用场景受限;NOR Flash和NAND Flash读写速度低,存储密度受限于工艺制程。市场亟待能够满足新场景的存储器产品,性能有着突破性进展的新型存储器即将迎来爆发期。

对比四种新型存储器,ReRAM在密度、工艺制程、成本和良率上具备明显优势

目前,新型存储器主要有4种:

相变存储器(PCM),以Intel和Micron联合研发的3D Xpoint为代表;

铁电存储器(FeRAM),代表公司有Ramtron和Symetrix;

磁性存储器(MRAM),代表公司是美国Everspin;

阻变存储器(ReRAM),代表公司有松下、Crossbar和昕原半导体。

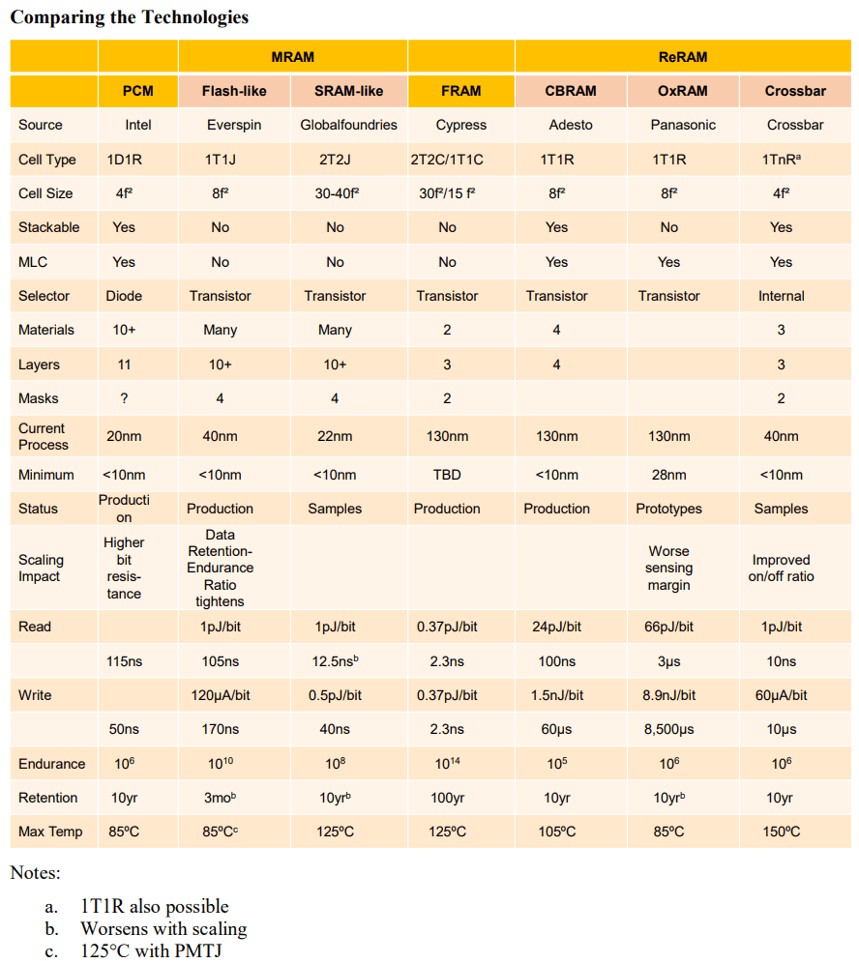

表1:4种新型存储器参数对比(资料来源:Objective Analysis)

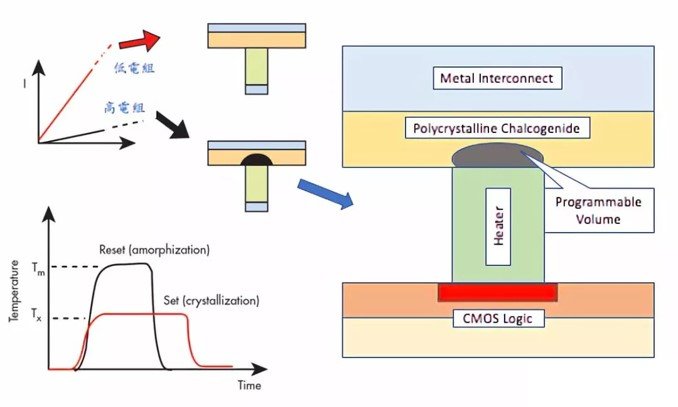

1.相变存储器(PCM或PCRAM,Phase-change RAM)

PCM的原理是通过改变温度,让相变材料在低电阻结晶(导电)状态与高电阻非结晶(非导电)状态间转换。

图4:PCM原理(资料来源:Intel)

PCM虽然读写速度比NAND Flash有所提高,但其RESET后的冷却过程需要高热导率,会带来更高功耗,且由于其存储原理是利用温度实现相变材料的阻值变化,所以对温度十分敏感,无法用在宽温场景。其次,为了使相变材料兼容CMOS工艺,PCM必须采取多层结构,因此存储密度过低,在容量上无法替代NAND Flash。除此之外,成本和良率也是瓶颈之一。

Intel和Samsung于2006年生产了第一款商用PCM芯片。2015年,Intel和Micron合作开发了名为3D XPoint的存储技术,该技术也是PCM的一种。2018年双方结束了联合开发工作,2021年3月,Micron宣布停止所有基于3D XPoint技术产品的进一步开发。

2.铁电存储器 (FRAM或FeRAM,Ferroelectric RAM)

FRAM并非使用铁电材料,只是由于存储机制类似铁磁存储的滞后行为,因此得名。FRAM晶体材料的电压-电流关系具有可用于存储的特征滞后回路。

图5:FRAM原理(资料来源:Objective Analysis)

FRAM优势在于读写速度快、寿命良好,但其存储单元基于双晶体管,双电阻器单元,单元尺寸至少是DRAM的两倍,存储密度受限,成本较高。并且它的读取是破坏性的,每次读取后必须通过后续写入来抵消,以将该位的内容恢复到其原始状态。

材料方面,目前铁电晶体材料PZT(锆钛酸铅)和SBT(钽酸锶铋)都存在疲劳退化、污染环境等问题,尚未找到完美商业化的材料。

目前,Ramtron(归属于Cypress)和Symetrix两家公司正主导FRAM的开发。

3.磁性存储器 (MRAM,Magnetic RAM)

目前主流的MRAM技术是STT MRAM,使用隧道层的“巨磁阻效应”来读取位单元,当该层两侧的磁性方向一致时为低电阻,当磁性方向相反时,电阻会变得很高。

图6:MRAM原理(资料来源:Avalanche Technology)

STT MRAM虽然性能较好,但临界电流密度和功耗仍需进一步降低,目前MRAM的存储单元尺寸仍较大且不支持堆叠,工艺较为复杂,大规模制造难以保证均一性,存储容量和良率爬坡缓慢。在工艺取得进一步突破之前,MRAM产品主要适用于容量要求低的特殊应用领域,以及新兴的IoT嵌入式存储领域。

商业上,Everspin与Global Foundries合作,UMC与Avalanche Technology合作,推广STT-MRAM。

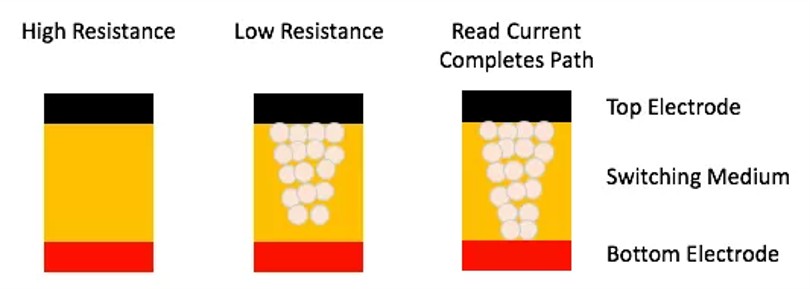

4.阻变存储器 (ReRAM或RRAM,Resistive RAM)

阻变存储器全称是电阻式随机存取存储器,是以非导性材料的电阻在外加电场作用下,在高阻态和低阻态之间实现可逆转换为基础的非易失性存储器。ReRAM包括许多不同的技术类别,比如氧空缺存储器(OxRAM,Oxygen Vacancy Memories)、导电桥存储器 (CBRAM,Conductive Bridge Memories)、金属离子存储器(Metal Ion Memories)以及纳米碳管 (Carbon Nano-tubes)。

图7:ReRAM原理(资料来源:Objective Analysis)

ReRAM的单元面积极小,可做到4F²,读写速度是NAND FLASH的1000倍,同时功耗下降15倍。

ReRAM工艺也更为简单。以Crossbar和昕原半导体为例,其采用对CMOS友善的材料,能够使用标准的CMOS工艺与设备,对产线无污染,整体制造成本低,可以很容易地让半导体代工厂具备ReRAM的生产制造能力,这对于量产和商业化推动有很大优势。

图8:Crossbar的电阻切换机制和新型3D堆叠ReRAM(资料来源:Crossbar官网)

上图是Crossbar的ReRAM结构设计,大致分为顶部电极,开关介质和底部电极三层结构,其电阻切换机制是:两个电极之间施加电压时,切换材料中将形成纳米细丝,通过细丝连接上下两个电极,改变转换层的电阻,细丝相连代表存储值“1”,细丝断裂代表存储值“0”。

由于电阻切换机制基于金属导丝,因此Crossbar ReRAM单元非常稳定,能够承受从-40°C到125°C的温度波动,写周期为1M +,在85°C的温度下可保存10年。

从密度、能效比、成本、工艺制程和良率各方面综合衡量,ReRAM存储器在目前已有的新型存储器中具备明显优势。

ReRAM国内外发展现状

在商业化上,Crossbar、昕原半导体、松下、Adesto、Elpida、东芝、索尼、美光、海力士、富士通等厂商都在开展ReRAM的研究和生产,其中专注IP授权的Crossbar对于ReRAM的基础技术研发走在了前列。

Crossbar研发了两种存储架构——1T1R和3D堆叠式架构,3D堆叠技术可实现存储级内存,内置选择器允许多种存储阵列配置,单个晶体管可以驱动数千个存储单元,可以组织成超密集的3D交叉点阵列,可堆叠并能够扩展到10nm以下,从而为单个裸片上的TB级存储铺平了道路。

在代工厂方面,中芯国际(SMIC)、台积电(TSMC)和联电(UMC)都已经将ReRAM纳入自己未来的发展版图中。

根据公开信息,已量产的海外ReRAM存储器主要有Adesto的130nm CBRAM和松下的180nm ReRAM。松下(Panasonic)在2013年开始出货ReRAM,成为了世界第一家出货ReRAM的公司。接着,松下与富士通联合推出了第二代ReRAM技术,基于180nm工艺。而Adesto 一直在缓慢地出货低密度 CBRAM。

国内,昕原半导体在Crossbar的基础上实现了技术核心升级和工艺制程的改进,实现28nm量产,并且已建成自己的首条量产线,拥有了垂直一体化存储器设计加制造的能力。兆易创新和Rambus宣布合作建立合资企业合肥睿科微(Reliance Memory),进行ReRAM技术的商业化,但目前还无量产消息。

ReRAM迎来四大发展机遇:AIoT、智能汽车、数据中心、AI计算

1.AIoT

AIoT指人工智能技术与物联网在实际应用中的落地融合。根据艾瑞咨询数据,2019 年中国 AIoT 产业总产值为3808 亿元,预计2022年将达7509亿元,年复合增长率达25.4%。

AIoT需要数据的实时交互,因此不仅要求存储器低功耗,也需要高读写和低延迟。目前的NOR Flash存储密度低、容量小、功耗高,无法实现高写入速度。而ReRAM在保证读性能的情况下,写入速度可提升1000倍,同时可实现更高存储密度和十分低的功耗,未来将会是取代NOR Flash成为万物智联时代存储器的最佳选择。

随着人与物交互信息越来越多,很多私人信息会被存储记录,物联网在带来生活便利的同时,也带来了潜在的数据安全隐患,针对物联网的攻击甚至可以通过设备传递到现实生活中带来难以想象的破坏。AIoT应用越来越多要求具备安全属性。然而,目前普遍的安全芯片+Nor Flash方案存在成本高、空间受限等痛点。PUF(Physically Unclonable Function,物理不可克隆函数)+新型存储器芯片有望成为解决智能设备存储与安全问题的主流方案。

PUF是一种利用芯片在半导体生产过程中的工艺波动性来生成芯片唯一函数,能够做到一芯一密,可称之为“芯片指纹”。目前,昕原半导体设计了基于ReRAM存储器的PUF芯片,可以同时具备存储加安全两个功能。

2.智能汽车

汽车电子根据功能可分为车身控制系统(ECU)、安全系统、娱乐设备、底盘控制、高级驾驶辅助系统(ADAS)等,都需要半导体器件实现相关功能,包括存储器、传感器、光电器件、射频器件、功率器件等。

根据Counterpoint Research预测,未来单车存储容量将达到2TB-11TB,一辆L4/L5级自动驾驶汽车至少需要74GB DRAM和1TB NAND。据IHS预测,全球汽车存储IC市场规模2025年约为83亿美元。

智能汽车对存储器的要求不仅在于温度和可靠性。控制系统需要智能化实时决策;ADAS系统时刻产生大量图像数据;娱乐系统需要更加智能来提升用户体验;能耗对于智能汽车也是关键性因素……这些都要求存储器具备大量的数据实时吞吐能力,保证存储稳定性和高能效比。

传统的NOR Flash无法满足未来智能汽车对读写速度(特别是XIP程序执行效率)的要求;NAND Flash难以实现XIP片上的程序执行并且极慢;DRAM和SRAM容量有限,断电数据会丢失。新型存储器中,ReRAM不仅满足高读写速度和存储密度的要求,同时延迟可降低1000倍,可满足未来智能驾驶高实时数据吞吐量。

安全性方面,ReRAM具备宽温和可靠性。未来有望出现高性能、高集成度、高稳定性和低功耗的车规ReRAM存储器。

3.数据中心

AI时代,数据呈现爆发式增长,越来越多的数据将在云端进行处理,根据思科预测,2021年全球将有1327EB数据存储在数据中心,6年复合增长率率高达41%。根据《2019-2020年中国IDC产业发展研究报告》预测,2022年中国数据中心市场规模将超过3200亿元。

数据量的爆发催生对存储器新的增量市场和性能要求,据SUMCO预测,数据中心对SSD存储的需求将在2019年到2023年之间实现46%的复合增长。但目前数据中心存储器性能发展速度无法跟上计算需求,并且功耗仍是数据中心成本最高的因素之一。

传统机械硬盘虽然寿命长成本低,但是读写速度极低且发热和噪声明显。DRAM虽速度较快但为易失性存储器,断电无法保存数据且成本极高,无法作为大量存储数据使用。而NAND读写速度仍较慢,另一方面功耗较高,性能和容量与工艺制程强相关。现有存储器无法跟上未来对数据高读写速度,低延迟,低功耗的需求。

ReRAM相较NAND可提升100倍的读写性能,同时保持更低的功耗和高存储密度,有望解决未来数据中心高能效比,低延迟的需求,实现更高性能的AI数据中心。

4.AI计算(存算一体)

人工智能是目前技术发展的重要趋势,根据沙利文咨询数据,2016-2024年人工智能的年均增长率达到33.98%,预计2024年将超过6157亿美元。而我国人工智能产业规模预计2024年将逼近8000亿元,约占全球总体产业规模的20%,复合增长率达到48.97%,大大超过全球平均水平。

算力、算法、数据量是人工智能发展的三大基础要素,它们决定了AI计算的性能,这其中的两点都与存储相关:数据由存储器承载,数据量决定了AI计算模型的准确度;算力方面,未来对芯片计算性能和延迟性都提出了更高要求。

目前的冯诺依曼架构,存储单元和计算单元独立分开,搬移数据的过程需要消耗大量时间和能量,并且由于处理器和存储器的工艺路线不同,存储器的数据访问速度难以跟上CPU的数据处理速度,性能已远远落后于处理器。所以,冯诺依曼架构在数据处理速度和能效比等方面存在天然限制,这被称为“存储墙”。

存算一体架构通过将存储单元和计算单元融为一体,消除了数据访存带来的延迟和功耗,可以突破“存储墙”,实现更高的算力和更高的能效比。

图9:存算一体突破存储墙(云岫资本整理)

目前存算一体有两种实现方式,第一种是基于易失性存储器DRAM和SRAM,但由于存储器制造工艺和逻辑计算单元的制造工艺不同,无法实现良好的融合,目前只能实现近存计算,仍存在存储墙问题,甚至因为互连问题可能还会带来性能损失。并且,因为SRAM和DRAM是易失性存储器,需要持续供电来保存数据,仍存在功耗和可靠性的问题。

第二种是结合非易失性新型存储器,可以利用欧姆定律和基尔霍夫定律在阵列内完成矩阵乘法运算,而无需向芯片内移入和移出权重。新型存储器是通过阻值变化来存储数据,而存储器加载的电压等于电阻和电流的乘积,相当于每个单元可以实现一个乘法运算,再汇总相加便可以实现矩阵乘法,所以新型存储器天然具备存储和计算的属性。在这种情况下,同一单元就可以完成数据存储和计算,消除了数据访存带来的延迟和功耗,是真正意义上的存算一体。

新型存储器中,ReRAM具有高集成密度、高开关比、高计算精度、高能效比和制造兼容CMOS工艺等优良特性,被认为是实现存算一体的最佳选择之一。

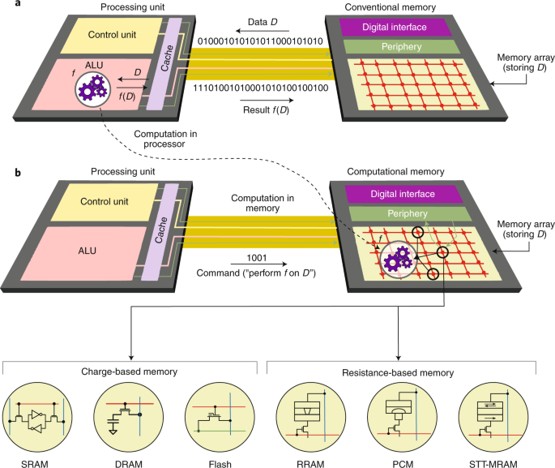

图10:新型存储器实现存算一体(Nature Nanotechnology)

IDM模式是ReRAM厂商的最佳选择

存储行业中,纯芯片设计公司难以摆脱对代工厂的依赖,不仅生产周期长、成本高,而且无法根据生产工艺做出适配性设计;而纯代工企业利润较低无法享受更多新技术红利。因此,目前世界前十大半导体公司中的4家存储公司,全部为IDM模式,拥有存储芯片设计加制造的全套能力。

对于以ReRAM为代表的新型存储器而言,IDM模式不仅工艺和产能自主可控,同时可以不断进行迭代优化,通过高良率和高性能迅速筑起行业壁垒,是存储器行业发展最佳的商业模式。

新型存储器是中国实现存储领域弯道超车的最佳机会

目前中国存储器市场国产化率极低,传统存储器先进技术均掌握在美国、韩国和日本手中,中国在最新产品性能上落后5-10年。三星、海力士和美光垄断了以DRAM为代表的易失性存储器市场,而以NAND为代表的非易失性存储器也被三星、铠侠、闪迪、美光和海力士垄断。

而在ReRAM等新型存储器的发展上,中国与其他国家站在同一起跑线,都有机会出现下一个三星和海力士。

在这中国存储产业突围的关键时期,一系列相关政策陆续出台,重点支持存储行业。

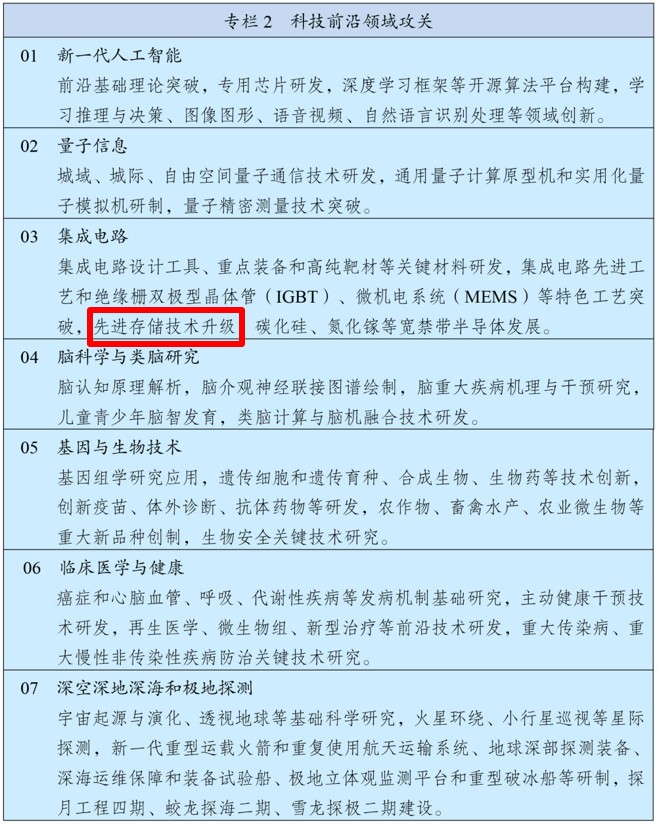

国家“十四五”规划纲要中,在加强原创性引领性科技攻关方面,“先进存储技术升级”被列入“科技前沿领域攻关”重点领域;在加快推动数字产业化方面,《纲要》提到,培育壮大人工智能、大数据、区块链、云计算、网络安全等新兴数字产业,提升通信设备、核心电子元器件、关键软件等产业水平。

图11:“十四五”规划纲要-专栏2 科技前沿领域攻关

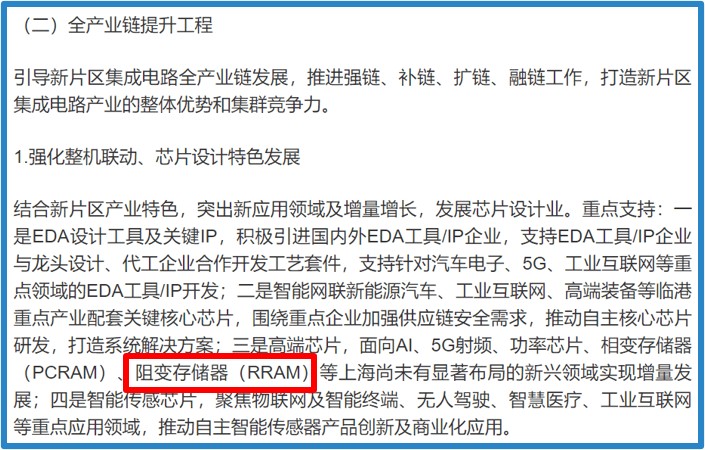

2021年3月,临港新片区发布集成电路产业专项规划(2021-2025),提到要“在阻变存储器(ReRAM)等新兴领域实现增量发展”。

图12:节选自《临港新片区集成电路产业专项规划(2021-2025)》

目前,很多曾在世界知名企业担任高管的产业专家纷纷回国创业,不仅带来了先进技术和经验,也吸引了一批有志之士共同打造中国芯。天时地利人和之下,中国新型存储器未来可期!

参考资料:

[1]Jim Handy. Objective Analysis White Paper : NEW MEMORIES FOR EFFICIENT COMPUTING Reducing Energy Consumption in Battery and Large-Scale Systems,2018.

[2]Yu, Shimeng. Resistive Random Access Memory (RRAM)[J]. Synthesis Lectures on Emerging Engineering Technologies, 2016, 2(5):1-79.

[3]刘明.半导体存储器技术[J].科技导报,2019, 037(003):62-65.

[4]刘森, 刘琦. 阻变存储器发展现状[J]. 国防科技, 2016, 37(6).

[5]国元证券.电子行业研究报告:存储芯片投资地图.

[6]方正证券.汽车半导体系列专题报告——电车之忆:汽车存储芯片分布

[7]Mahendra Pakala. AI时代推动存储器的创新与发展[J]. 中国电子商情(基础电子), 2019(10).

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。