2020 年 1 月,彼时还风光无限的马云说:「30 年以后,我们希望每年向社会输出至少 1000 名 10 年以上的阿里人,他们应该参与到社会的建设。」

按照阿里的人才规模和体量,这个 30 年后的目标不算宏大。其实,在过去的十几年里,阿里巴巴仅仅输出的优秀创业者数目就有近千人了。

IT 桔子数据发现,在国内互联网巨头公司中,阿里确实是培养创业者数量最多的,甩出了同级别的腾讯、百度一截,其他公司更难以望其项背。不过,如果来对比 BAT 各派系跑出来的独角兽、IPO 公司,阿里也不总是占最上风。

这篇文章,我们将通过梳理从 BAT 这三家同年龄段的互联网巨头公司中离职创业的人,看不同派系创业者数量、融资情况、创业地点和领域的选择等,做一个有趣的数据对比分析。

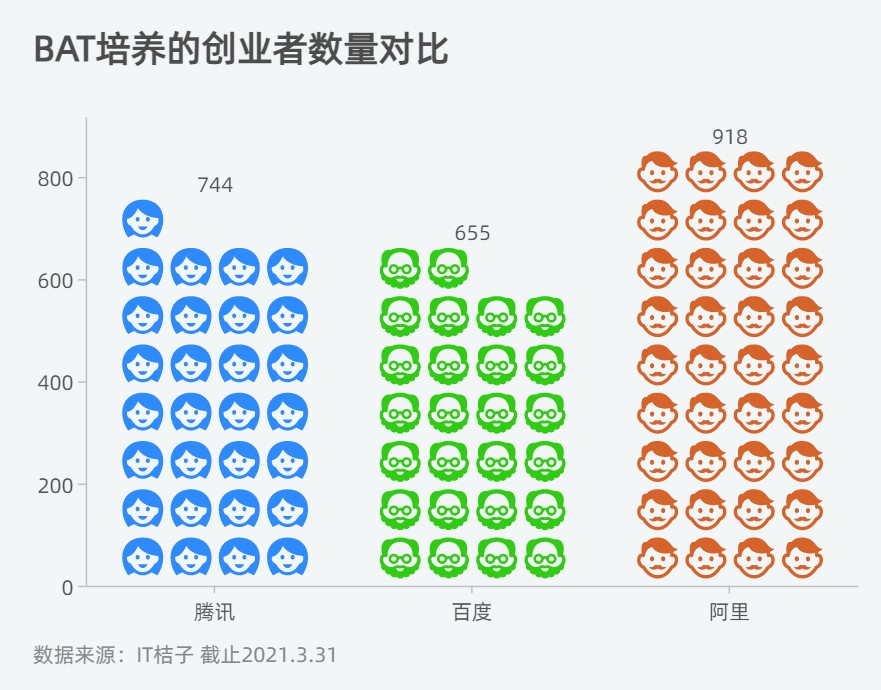

以创业者和创业项目的绝对数量来看,BAT 绝对是中国互联网科技公司中出创业者的第一梯队。而在 BAT 中,培养创业者数量最多的是阿里。根据 IT 桔子数据统计,曾供职于阿里、现在担任创业公司高管职位的创业者至少有 918 位,而腾讯和百度分别有 744 位、655 位,相差阿里二三百位。

(注:数据统计口径为曾在 BAT 任职、后在新经济创业公司任创始人、合伙人的人群,其中绝大部分为离职创业者,极少数为 BAT 内部项目孵化所涉及的团队。)

如果追溯到各个时间的话,可以看到,BAT 三家都呈现出了和大趋势一样的曲线——在双创火热的 2014 年和 2015 年,每年 BAT 加起来就有 500 多人离职创业或加盟创业公司;百度在 2017 年的离职创业者有增长波动——当时正是 AI 公司最受资本热捧、市场最缺人才之时,百度系为中国 AI 创业公司贡献了不少力量。

到近两年,疫情影响、创业市场趋冷、移动互联网红利已过,从巨头公司出来创业的人大幅减少。

关于创业地点的选择,总的来看,北京是最受 BAT 创业者欢迎的地方,其次,深圳、上海和杭州这样的一线城市也是创业者扎堆的地方。这些城市资本集中、人才济济、互联网发达,重要的是创业氛围浓厚。

分开来看更有意思。腾讯系创业者最多的是扎根在深圳,然后是北京、上海;百度系创业者最多选择在北京创业,上海和深圳都较少;而阿里创业者在杭州雄霸一方,当然在北京和上海这样的超大城市也有不少分布。

如果用数据来说话——IT 桔子数据显示,分别有 34% 的腾讯创业者选择在深圳,68% 的百度创业者选择在北京,38% 的阿里创业者选择在杭州——BAT 创业者的第一选择都是围绕前东家的总部来选的,第二选择是北京、上海或者深圳,接下来再考虑其他城市。

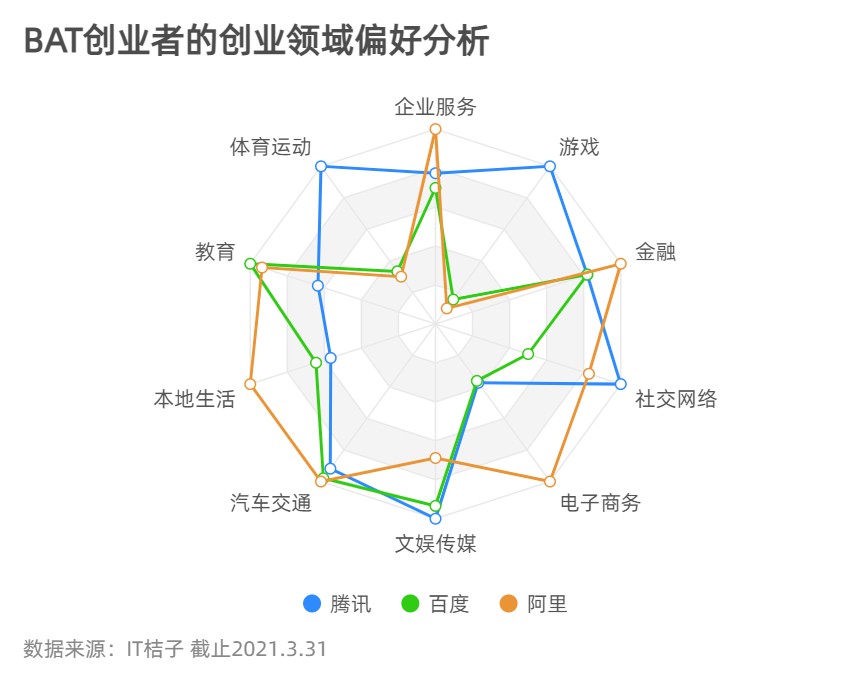

从创业领域的分布情况来看——像企业服务这样的「热门款」,BAT 哪家的创业项目的数量都是排名前几的,还有金融、电子商务、汽车交通、文娱传媒等其他几个领域也是比较热门的,创业项目数量居高不下。

不过,分开更能看到细微的差异。在电商中,阿里的创业项目甩了腾讯、百度「好几条街」,比如有赞、工品汇、蘑菇街、粉象生活、KKS、鲸灵集团、蜜淘网等核心创始团队都是阿里出来的;其次是金融和企业服务、本地生活,也是阿里系创业者比较偏好的方向。

而腾讯系非常显著的特色是在游戏创业领域「一骑绝尘」,几乎看不到百度和阿里系的身影。其中典型项目有被字节跳动收购的沐瞳游戏、已上市后被东方证券收购的淘米网,还有超参数科技、潘多网络等;此外,社交网络、文娱也是腾讯系创业者偏好的领域,也符合腾讯的基因。

百度的话,相比之下就显得有点中规中矩了,没有特别突出的点,但各个方向都有不少项目,项目数量较多的是企业服务、金融和教育。毕竟过去这几年「百度的技术」对于各个领域都能适配。

从项目运营情况来看,到现在大概有 75%~78% 的 BAT 系创业项目是正常运营的,有 20%~24% 的项目已关停倒闭,还有约 2% 的项目是经历了转型等其他情况。总体来说,BAT 项目的存活率是高于市场平均的。

从 BAT 创业项目的获投比例来看,虽然阿里的基数要更大一些,但整体结构的差距不大。不管是百度、腾讯还是阿里,在这些创业项目中,占比最多的都是获投 A 轮,其次是天使轮和未公开获投,也即是融资保持在早期阶段的公司较多,其中在百度系项目的早期比例合计为 68%,腾讯合计的比例为 73%,阿里则达到 79%。

虽然有 BAT 离职创业者有大厂背景光环加持,但大部分创业项目仍然仅得到早期投资,毕竟创业的风险比较高,风投机构也是谨慎、理性的。

而在 B 轮及以后的获投比例上,百度系创业项目获投 B 轮后的比例是 17%,远高于腾讯的 12%、阿里的 11%。这么看来的话,从百度出来还是很能「打」的。

我们还可以看看估值情况的分布。

大概有 38%~45% 的 BAT 创业项目是没有透露估值的,剩下的六七成中,有接近 50% 的 BAT 创业项目的估值是低于 10 亿元的,而估值在 10 亿元~10 亿美金之间的占到了 7%~10%;跨过了 10 亿美金的门槛,意味着进入了独角兽俱乐部——但这样的项目哪怕是在 BAT 创业者中也非常稀有,好的情况是占比不到 5%,一般的情况仅仅占比为 2%。

那么,百度、阿里、腾讯培养了多少估值 10 亿美金、甚至达到百亿美金的独角兽呢,哪些项目还成功上市了呢?

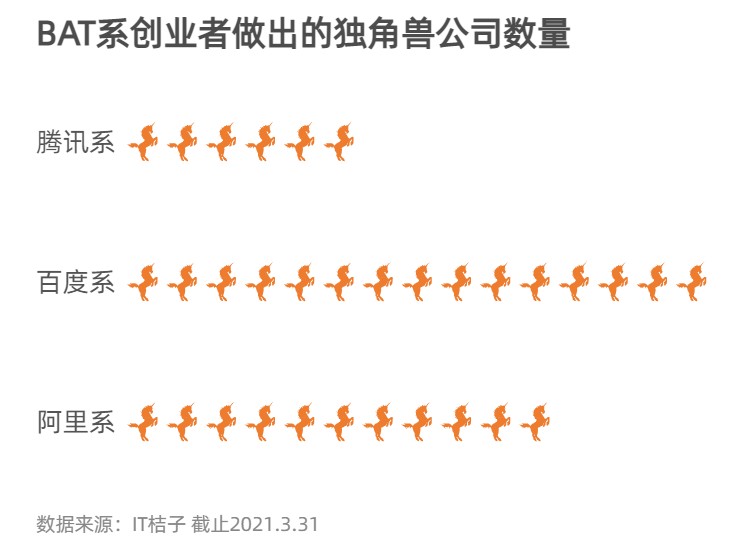

注:独角兽公司数量为历年来曾达到 10 亿美金估值的公司总和,且不计入已 IPO 公司。

从独角兽公司的数量,百度系最多。到目前,百度系创造的独角兽项目有 24 个,包括从百度内部孵化出来的 K12 在线教育独角兽作业帮,创始人为原百度知识体系负责人侯建斌。作业帮在 2020 年疫情期间融资金额巨多,2020 年底获得了一轮 16 美元的 E+轮融资;从百度离职后创业如今做成独角兽的典型是好几个人工智能独角兽,包括地平线(余凯)、小马智行(楼天城)、第四范式(戴文渊)等。

不过,还有的独角兽项目已经不再运营了,比如学霸君在 2021 年初被爆光「跑路」。有的已经被收购,比如早被阿里收购、现在落寞的「豌豆荚」,以及被蓝色光标收购的智能移动营销平台「多盟」的核心团队都有百度人的身影。

阿里系培养的独角兽项目有 17 个,典型代表是创立了滴滴出行的程维——2005 年程维进入阿里巴巴旗下的 B2B 公司从事销售工作,2012 年创立了滴滴打车;程维在阿里的同事张晖之后创立货车调运平台「运满满」;同样出身于阿里、很早投了滴滴的天使投资人王刚后来促成货车帮和运满满合并为满帮集团,现任满帮董事局主席。

阿里系的独角兽项目还包括三方大数据风控服务提供商「同盾科技」、电商公司「贝贝集团」,加上阿里自己内部孵化的「蚂蚁集团」等等。

腾讯系出来的独角兽项目至少有 9 个,典型项目是由腾讯原班人马出来创业的 Faceu 激萌(创始人郭列、CTO 王中飞出身腾讯)和沐瞳游戏(CEO 徐振华、CTO 于君、联席 CEO 袁菁均在腾讯工作过)。巧合的是这 2 家创业公司都被字节跳动给收购了,而且价格不菲,前者卖了3 亿美元,后者卖了40 亿美元。

摩拜单车创始人胡玮炜、CEO 王晓峰曾在腾讯工作过,小红书联合创始人曾秀莲也出身于腾讯,还有水滴集团的 CTO、合伙人邱慧也出自腾讯。

单看各派系上市公司的数量,腾讯系有 16 个,百度和阿里分别有 13、12 个,BAT 总体差距较小。但对比市值的话,差距就很大,百度系的总市值主要靠万亿级别的快手;而阿里自己的超级独角兽「蚂蚁集团」最终上市未果,被雪藏,因而总体市值偏低;腾讯系创业者还没有做出像快手这样的「万亿级上市公司」,总体较为均衡。

腾讯系创办的上市公司典型代表是猫眼娱乐。其 CEO 郑志昊原本在腾讯工作,腾讯投资大众点评和美团网后,郑志昊去了美团掌管猫眼电影,并带领猫眼上市。其他还有乐信集团、UCloud 优刻得、富途证券、波奇宠物等。

阿里系已上市的创业项目有 12 个,典型有蘑菇街,两位联合创始人岳旭强和陈琪均出自淘宝,蘑菇街的商业模式也是淘宝导购,2018 年和美丽说合并,同年底实现上市。此外还有同程旅行的创始人吴志祥、有赞 CEO 朱宁、涂鸦智能 CEO 王学集、壹网壹创 CEO 林振宇也都曾在阿里巴巴工作过。

百度系已上市的创业项目有 13 个,典型创业者是快手创始人宿华。离开谷歌后,2009 年宿华入职百度任凤巢系统的核心工程师,2011 年离职创业,尝试过多个方向,后来创立快手 GIF。现在在港股,快手的市值现在差不多是百度本身的 2 倍了。

蛋壳公寓创始人高靖在 2013 年加入百度糯米担任商业智能和业务分析系统负责人,2015 年创立蛋壳公寓;此外,创立了小牛电动的李一男也、跟谁学 COO 张怀亭也出自百度。而爱奇艺则是百度自己「一手带大」的,掌门人是从搜狐离职的龚宇,爱奇艺也成功上市了。

最后,我们关注下投资方。基本上头部的 VC 机构都比较青睐于 BAT 系的创业者,毕竟自带光环。

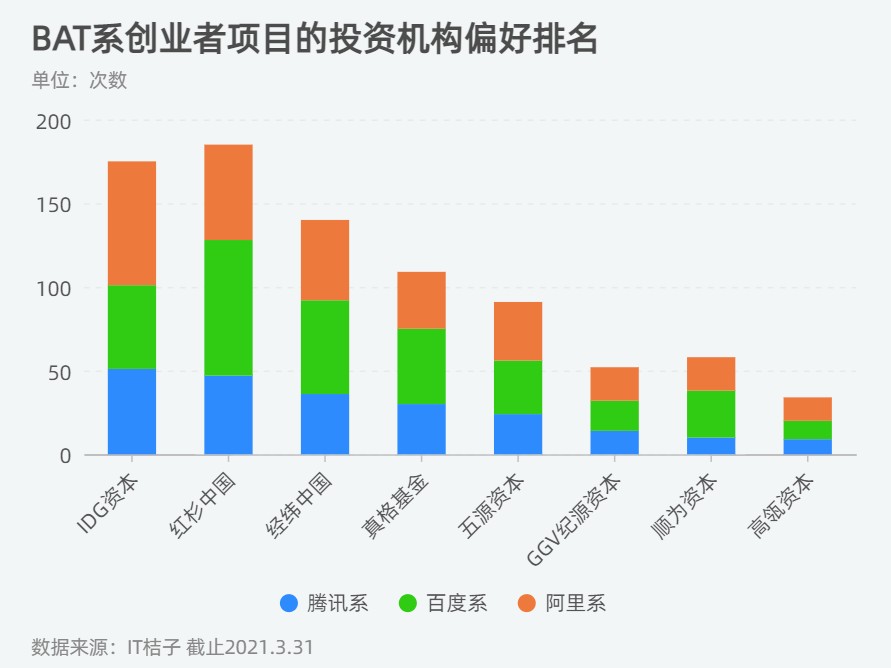

IT 桔子数据显示,从投资次数来看,红杉资本中国和 IDG 资本对 BAT 系创业项目的布局是最多的,两者不相上下,投资项目数分别有 95 个,对同一项目的平均会投资 2 次左右。当然这两家综合性的大机构本身对外投资基数就非常大。

而像高瓴资本这样专注于后期投资的机构,就相对比较少投资 BAT 系了——因为创业项目本身走到后期,财务模型和经营数据更具说服力,这时候也不在乎是不是 BAT 的背景了。

更仔细地探究,可以发现各家 VC 的偏好有所差异,这与机构的重点投资方向有关。

比如,红杉中国投资百度系创业者最多;如红杉中国投了 5 次第四范式,从天使轮一直跟到了 D 轮;红杉中国还投了 3 次小马智行(天使、A、A+轮)、投了 6 次作业帮(A、B、C、D、E、E+轮全跟!),技术类创业项目需要相对持久的投入和陪伴,大型基金相对更有优势持续跟进。

而阿里系的创业者尤其受到了 IDG 资本的青睐。出身于阿里云的赵杰辉创立了企业级全场景数据智能服务公司「滴普科技」,IDG 资本就投了它 3 轮,从 Pre-A 轮投到最近一次的 A+轮。李嘉伦从阿里出来后做了跨境电商公司 Club Factory,IDG 资本也投了 3 次,从天使轮就开始跟进,A 轮、C 轮持续加码。

投腾讯系最多的还是 IDG 资本和红杉中国。

据说,头部机构们会有专门建立一个「BAT 等巨头的人才库」,跟踪关键部门关键岗位的高管动态,一旦他们离职,有创业意向,机构们便闻风而动,争取第一时间接触到他们——贾佳亚一从腾讯优图实验室离职,IDG 资本就投了思谋科技的天使轮,当时这个项目可能只有一个大概的方向——AI 相关。

从数据来看,这三家很难说谁才是互联网创业者的第一黄埔军校,各家基本不相上下。前几年互联网创业热潮中,投资人热衷于追捧「百度的技术、阿里的运营、腾讯的产品」,如果一个公司合伙人有其中之一的背景,投资人也乐于跟进;如果恰好搭配齐全,那获投的概率会非常的高。

现在互联网和移动互联网领域已硕果累累,各赛道小巨头林立。创业机会和投资风向开始转到消费、产业、硬科技,当下受追捧的创业者背景也开始变得更加多元化。有实业背景、在各行业摸爬滚打过的有志者,都有着更广泛的机会。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。