图源:图虫

编者按:本文来自微信公众号巨潮商业评论(ID: tide-biz),作者程度,创业邦经授权转载。

为了健康和变美,越来越多的中国人愿意在牙齿上花钱。

过去5年,随着城市化与消费升级的趋势,国内的口腔医疗服务市场规模超千亿元,年增长幅度达到了12.4%,其中25%的钱被花在了整形正畸上。

多种类型的正畸方式中,兼顾治疗效果和美观度、但客单价高达数万元的隐形正畸被消费者热烈追捧。数据显示,2016-2019年,我国隐形正畸案例数复合增长率达到62.7%。

在这个过程中,隐形牙套的发明者,成立于1997年的爱齐科技(NASDAQ:ALGN)成为了大赢家。2013年到2017年间,爱齐在中国的营收年复合增长率达到102%。身为行业开创者,爱齐旗下的隐适美品牌一度在国内成为了隐形牙套的代名词。

隐形牙套领域也有国产的领头羊和佼佼者。2003年,时代天使科技(H01483)开发了中国首例隐形矫治器治疗解决方案,实现了中国厂商在隐形正畸领域零的突破,目前其市场份额已经超越了隐适美,成为了国内第一。

5月16日,时代天使通过港交所聆讯,牙科赛道将迎来“正畸第一股”。

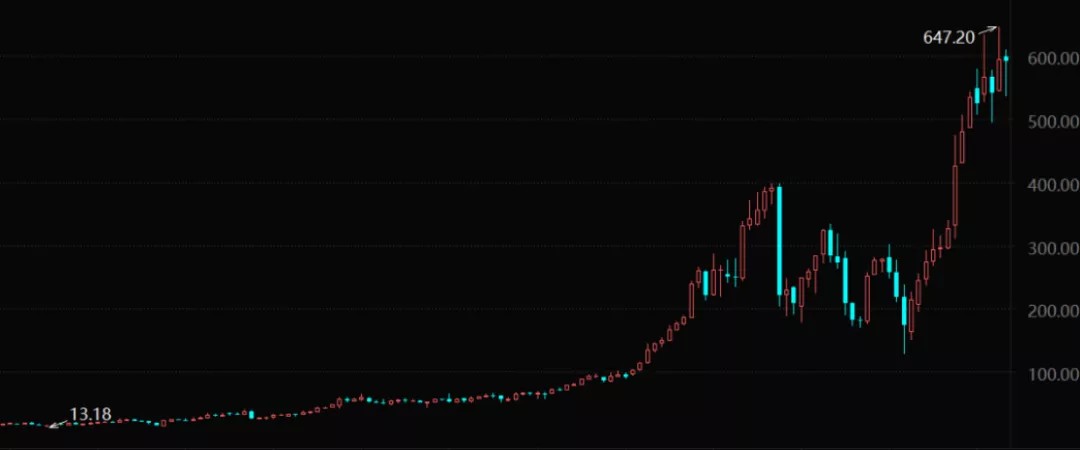

爱齐科技股价表现(2010年至今)

登陆资本市场的时代天使免不了要与国际巨头隐适美对标。从2010年在全球范围内快速扩张展业开始,爱齐科技的股价涨幅超过二十五倍。当前,其市盈率(TTM)仍然保持在98.72倍。

作为后起之秀的时代天使,能复制隐适美的十倍上涨奇迹吗?

01 新刚需

隐形正畸更多的与颜值经济挂钩,属于医药消费赛道和“泛医美”。

2011年隐适美进入中国前,国内正畸的市场总额只有56.8亿元,到2019年已经是200亿元左右。

随着居民健康、审美意识的提高和支付水平的上升,人们从只有牙齿问题严重到一定程度才去整牙,变成了更多人为了美观而整牙,变美逐渐成为一种“刚需”。

小红书搜索“正畸”,可以得到超过10万篇笔记。对于想要变美和改善牙齿状况的成年人来说,隐形牙套虽然更贵但不影响外貌、佩戴相对舒适且复诊时间灵活,因此受到了普遍的欢迎,并借由移动互联网和社交媒体加速渗透。

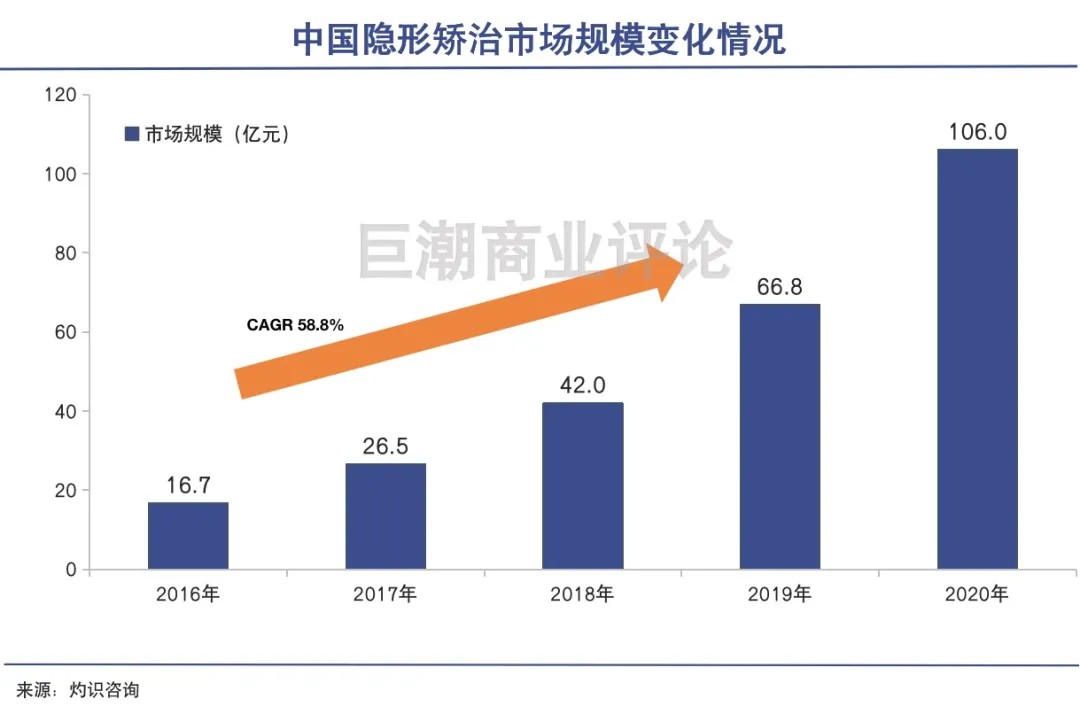

灼识咨询的报告显示,作为全球第二大市场,国内正畸市场规模从2015年至今的年复合增速达到了18.1%。其中,采用隐形正畸的病例数同期年复合增速超过50%,远超正畸市场平均增速。2020年,中国隐形正畸市场规模已超百亿元。

尽管如此,中国隐形正畸市场的渗透率仍然远不及美国等发达国家,有非常大的增长空间。一方面是寻求正畸治疗的人数比例较低;另一方面是采用隐形正畸治疗的比例更低,传统托槽矫治产品仍有很大市场。

根据灼识咨询数据计算,2019年我国正畸总案例数约为290万例,其中隐形正畸案例数约为30万,两者渗透率分别为0.59%、0.04%(当年案例数/35岁以下适龄患者),远低于美国的4.18%、1.38%。

如果对标2019年美国的渗透率,我国案例数潜在数量约为:正畸治疗2050万例、其中隐形正畸案例数677万例,是我国2019年的23倍。

准确来说,隐形正畸更多的与颜值经济挂钩,属于医药消费赛道和“泛医美”。叠加整个行业广阔的市场空间,因此与医美、牙科一样,属于较为稀缺的黄金赛道。

赛道和“基因”,决定了作为国内正畸龙头的时代天使的高估值。对标的美股上市的爱齐科技当前的市盈率(TTM)都有98.72倍,时代天使在国内资本市场更显稀缺,自然也是不遑多让。

目前,一些知名投行已经给出了相当高的估值预期。例如,高盛给出了370-450亿,对应PE(TTM)为136~165倍;中银给出了278-365亿估值,对应PE(TTM)约为102~134倍。

02 用性价比打败隐适美

时代天使的快速崛起,一方面是本土作战的优势,另一方面离不开“性价比路线”。

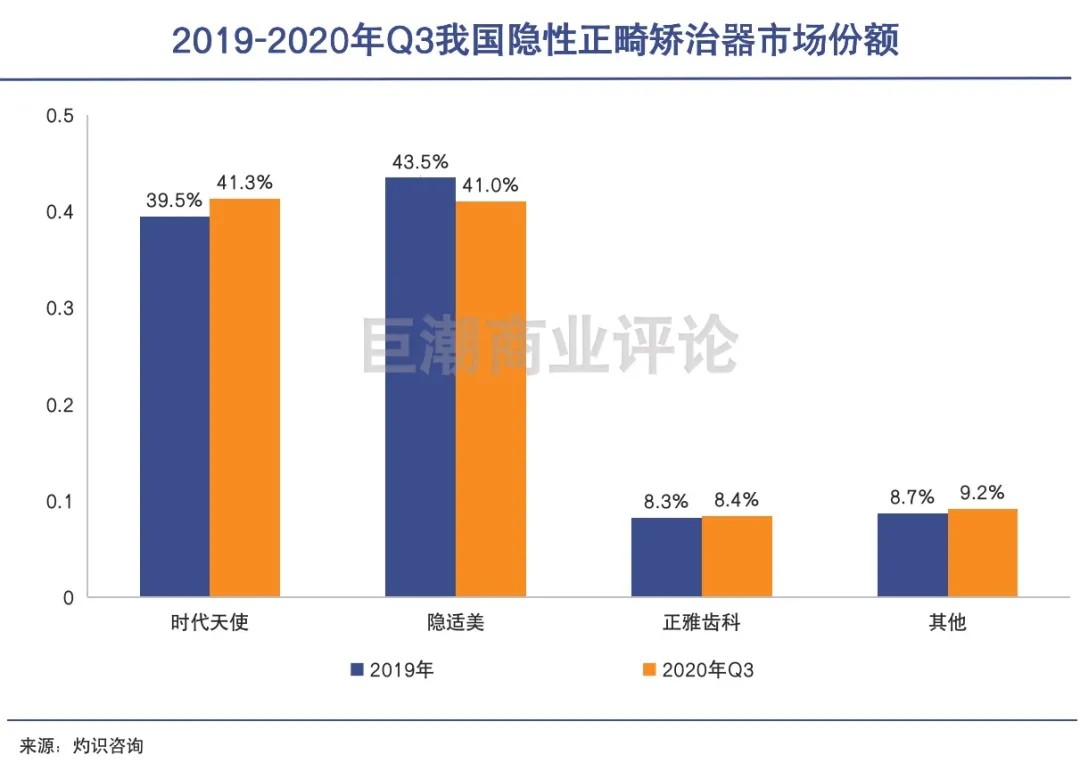

截至2020年前三季度,时代天使的产品实现销量10.17万例,市场份额达到41.3%,首次超越爱齐科技(隐适美)成为市场份额第一。

坐上行业“龙一”位置,对于新上市公司的估值有重要意义。

目前来看,时代天使的其他国内竞争者短时间内很难冲击其龙头地位。依靠行业第一的市占率、高估值,时代天使可以最大程度享受到行业发展的红利。

不过,在技术能力、国际化水平方面,时代天使相对于行业开创者隐适美,仍然有着相当大的差距。

国内,时代天使、正雅等国产品牌能够快速崛起,一方面是本土作战的优势,另一方面离不开“性价比路线”,他们往往以更低的价格来占领市场。

在市场上,采用时代天使矫正器的方案一般会比采用隐适美的方案便宜1-2万左右,以此来吸引一些支付能力相对弱的消费者。

根据财报数据测算,2019年,爱齐科技隐形牙套在中国的平均出厂单价为1490美元(约合人民币1.03万元),时代天使平均出厂单价为5230元,只有爱齐科技的约一半。

反映到财报上,2019年,时代天使和爱齐科技在中国的收入分别为6.5亿元和13.6亿元,彼此两家企业的市场份额相差2%,但爱齐科技在中国的收入规模则为时代天使同期的两倍。

值得注意的是,由于经济波动,消费者紧缩非刚需消费,导致近几年时代天使和爱齐科技的业绩增长明显放缓。

爱齐科技2013-2017年在中国市场的年复合增长率高达102%,中国市场2018年的营收增长为91%,但2019年的增速就降至26%,远不及该公司的业绩预期。

时代天使在2018年至2020年分别实现营收为4.88亿元、6.46亿元、8.17亿元,后两年分别同比增长32.38%、26.47%; 相比此前整个隐形正畸赛道的增速也已经明显放缓。

隐形正畸赛道的竞争同时也日趋激烈。一边是国外高端品牌隐适美、卡瓦集团旗下的正畸品牌Ormco等在加速渗透中国市场;另一边是正雅等国内同行后起之秀也在崛起。

因此,虽然隐形正畸赛道有着广阔的发展空间,但是市场何时再度爆发尚不能明确。在激烈的市场竞争之下,对于时代天使短期内的业绩增长不宜有过高的期待。

03 壁垒在于医生与数据

数量庞大的认证医生作为和患者交流的第一窗口,构成了企业的关键壁垒之一。

正畸介于传统医疗服务和医美之间,所以既需要像医美行业一样去做市场营销、消费者教育,同时也具备传统医疗服务的医疗性、专业性。

这个信息严重不对称的领域里,信任感尤为关键。器械商并不方便直接下场兜售,而是有一个“产品→医生→患者”的过程。因此,爱齐科技和时代天使都借助医生作为重要的媒介。

它们都选择与诊所和医生合作,不仅仅是卖产品给诊所,更看重与诊所的长期合作,举办区域市场推广活动、为医生提供培训,还为诊所提供学术会议支持等。两家企业都有自己的医生培训和认证系统。

这种模式被总结为“To Doctors”商业模式。数量庞大的认证医生作为和患者交流的第一窗口,可以推荐隐形正畸治疗方案,构成了企业的关键壁垒之一。爱齐科技就在2019年年报里强调“将医生作为我们所做一切工作的核心”。

此外,不同于传统的正畸模式,正畸医生较独立地自己设计治疗方案,牙科医生在提供隐形矫治器治疗时,需要获得更多的来自爱齐科技和时代天使的支持。这背后需要技术能力和过往正畸大数据的支持。

理论上来说,积累越多的正畸样本量,时代天使的正畸系统就可以机器学习更多的数据案例,从而提升自身的正畸设计能力,形成一个提升医生合作数量→扩大案例数量→快速增加数据库优化后台正畸设计能力→改进医生和患者体验的正向循环。

因此,时代天使最大的壁垒就在于医生数量和已有的案例数据库。数据显示,2018、2019和 2020年,时代天使服务的牙科医生数量分别约为11500位、15800位和19900位,达成的案例数量分别约为77700例、120100例和137600例。

这些在累计案例数量、合作医生数量上的优势,国内的对手除非在短时间内砸下重金,升级竞争的量级,否则很难在短时间内赶超。

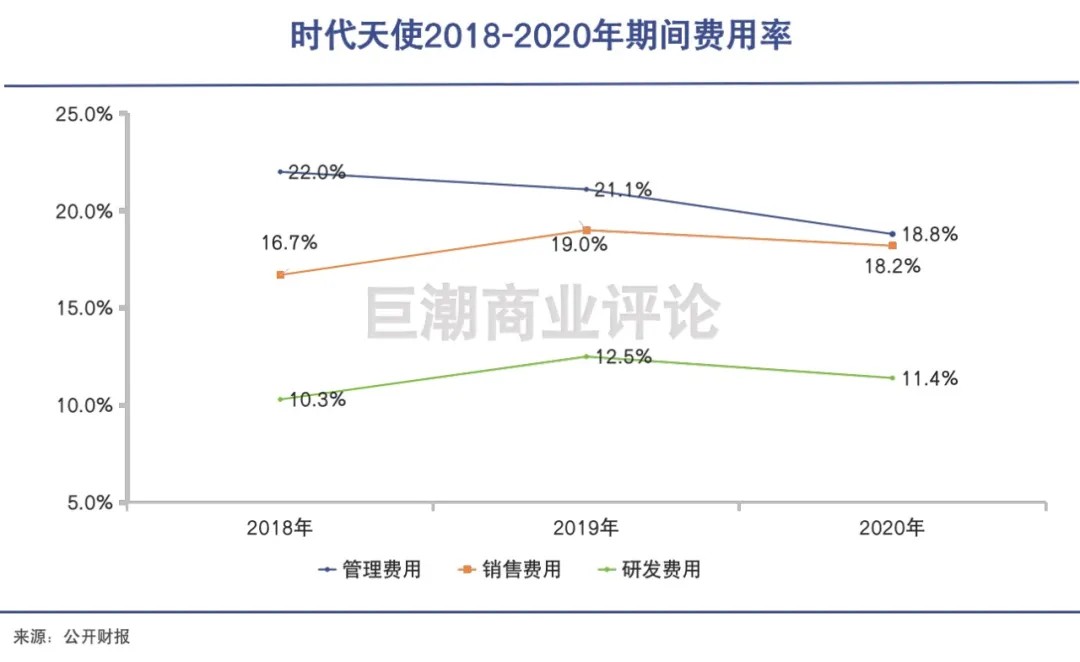

不过,To Doctors商业模式的特点,就导致企业将大量的投入砸向了营销和推广。反映到财务数据上,时代天使的研发费用明显低于其他期间费用,后者包括销售费用和行政费用。

因此,时代天使的毛利率虽然高达70%,但是有大量的利润空间被销售、管理、研发三费吃掉,销售净利润只有不到20%。

国际巨头爱齐科技也同样如此。爱齐将销售费用率和行政费用率合并披露,长期在45%左右,研发费用率则长期保持在7%左右。

从研发投入比例来看,时代天使在研发上的投入力度高于爱齐科技。但从研发投入金额上说,却明显低于巨头爱齐科技。2020年爱齐科技的营收是时代天使的18倍多,且作为行业开创者,爱齐有着更长的研发历史和技术积累。

拓展海外市场也是时代天使下一步可能的增长点所在。目前爱齐科技的业务遍布北美、欧洲、中国大陆等全球多个地区,而时代天使所有收入都来自中国大陆。不过要真正走出国门、攻占海外市场,时代天使还需要更多的研发投入,才能与行业巨头在全球市场正面竞争。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。