编者按:本文来源创业邦专栏资本侦探,作者:郭瑞灵,创业邦经授权转载,图源:图虫。

对“脱发”越来越焦虑的大众孕育出了百亿规模的植发生意,也即将要把一家植发机构送至上市公司的行列中。

近日,雍禾医疗集团有限公司(以下简称雍禾植发)向港交所递交了上市申请,拟主板挂牌上市,摩根士丹利及中金公司为联席保荐人。成立于2005年的雍禾植发,吃到了不断扩大的植发市场的红利,已在50个城市陆续开设了51家医疗机构,是中国覆盖面最广的连锁植发医疗机构。

但颇为意外的是,尽管堪称行业“龙头”,雍禾植发却没有如大众想象中那般赚得盆满钵满。招股书数据显示,2018年至2020年期间,雍禾植发的营收分别达到了9.3亿、12.2亿、16.4亿,同期毛利率在70%,但其净利润却只有总收入的5.7%、2.9%、10%。

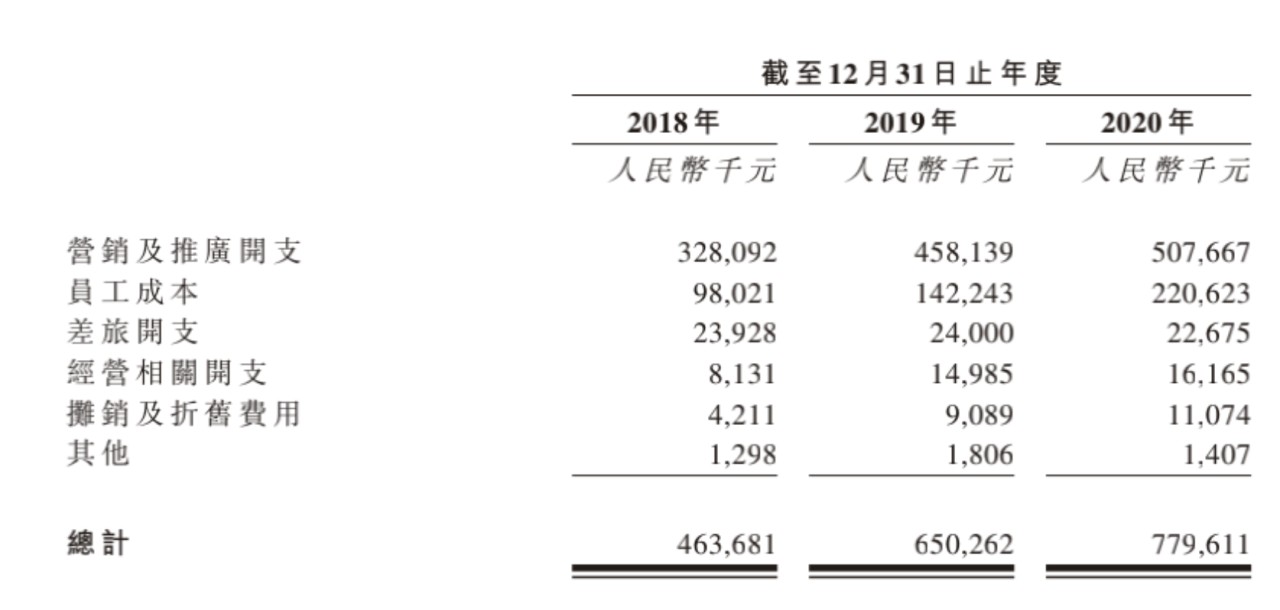

相差的这么多钱,雍禾植发其实都花在了营销上——销售及营销开支就占到了营收的一半,根据其三年总治疗人数17.6万人来算,雍禾植发的平均每人获客成本已经达到了10795元。

来源:雍禾植发招股书

窥一斑而知全豹,获客成本过高的肯定不只是雍禾植发一家。新生植发董事长张通就曾向媒体透露,植发行业的综合获客成本已经达到了人均5000元,占整体成本的40%左右。

植发行业为何要如此强依赖营销?诺大市场在前,植发做的到底是种什么生意?

高密度广告,循序渐进诱导

植发行业之所以会有如此高昂的获客成本,和其行业属性相挂钩。

首先,植发行业有着较长的转化链条,消费者需要去到线下做手术,手术之前还会有面诊等一系列流程。加之植发手术客单价通常高达数万元,消费者不会快速做决策,这一转化链路无形中就又被拉长。植发机构不得不在每个环节下功夫,循序渐进的引导消费者。

其次,植发是一个“一次性”的生意。与光子嫩肤、热玛吉等需要反复多次回购的医美项目不同,对植发效果满意的消费者不会再回购,不满意的消费者同样也不会回购,于是不断拉新就成为植发行业增长的独木桥。

为了能更低门槛拉入更多消费者,植发机构普遍采用的是“先销售药物、再推荐手术”的套路。

先以较低单价的药物攻克消费者的心理防线,一旦消费者乐意接受脱发治疗,植发机构就会持续不断的引导用户提高客单价去做手术。业内人士透露,很多消费者的脱发问题其实用食疗或药物就可以解决,但为了高利润,植发机构还是会想尽办法给消费者推荐手术。

与此同时,植发机构也需要以高密度的广告宣传去“教育”市场。

据雍禾植发介绍,2020年中国进行了约51.6万例植发手术,但和中国近2.5脱发人群相比,渗透率仅为0.21%。卫健委数据也显示,中国脱发人群也存在年轻化、女性占比提升的趋势。这意味着仍有庞大的潜在消费群体还未走进植发机构,加大广告营销力度正是加快其脚步的有效方式。

于是“高密度广告+循序渐进诱导”成为了植发机构通用套路。

在线上,植发机构的广告铺开在了微博、搜索引擎、医美APP、乃至抖音、快手等多个渠道。据业内人士透露,目前植发机构最看重的就是微博和百度,两个平台也承载了植发机构不同的营销诉求。

百度搜索引擎广告

在微博投放信息流广告,其目的是为了教育用户和打响品牌。微博充斥的植发广告多具有覆盖面积大,触达频率高的热点,同时植发机构在微博打广告并不会直接向消费者推荐昂贵的植发手术,而是聚焦于“定制化的植发服务”等话术,旨在逐步打消消费者的顾虑。

而看重搜索引擎,则是因为具备精准定向、用户目的性强的特点,以效果为导向的搜索引擎广告转化效果会优于其他渠道。德邦证券数据显示,60%的消费者首选的植发机构信息来自于搜索引擎。雍禾植发招股书也指出,其广告供应商服务项目投入最大的就是搜索引擎广告。

在线下,植发机构为了夯实品牌力,也会投放电梯LED、地铁、马路或者机场等人流量大的场景,以实现品牌曝光、背书,并教育用户的目的。比如,雍禾植发于2020年就曾投放过深圳地铁包车广告,深圳地铁每天几百万的人流量,自然为雍禾植发带来了较大的曝光。

大面积的广告投放解决了一定的拉新、消费者认知建立问题,但鉴于植发依然是一个信息壁垒较高的领域,为此很多机构也会选择在百度、知乎等平台运营科普类IP,以先获取消费者信任的方式,提升转化率。

据观察,这些植发机构运营的科普IP尽管没有医师资格认证,但依然会尽可能包装出一个“专业人设”,以提升IP的权威性。譬如绝大多数ID都会配有“医生”、“博士”等“title”;在知乎均以第一人称回答问题,同时还附上多个治愈案例;为了获取信任,科普类IP也遵循着“先药物再手术”的渐进式套路。

此外,为了增大曝光量,植发机构也会借助各平台的广告营销工具,将其IP的答案置顶。据业内人士透露,雍禾植发就在知乎打造出了@毛发医生徐鲁等IP,而为了将其推向顶流的位置,雍禾植发也是投入不少。

除了以“专业医生”引导,和医美行业类似,植发机构也相信KOL、KOC的种草能力。

微博、B战、小红书、抖音等平台上的KOL和KOC目前都会得到植发机构的重视。特别的是,KOL不光具备品牌背书、曝光的作用,也承担着向私域乃至线下引流的职能——在推荐植发手术时,KOL不光会强调效果好,也会在评论区留下“医生”微信号,号召粉丝添加微信。而一旦消费者加上“专业医师”的微信,医师就会向消费者推荐免费的毛囊检测服务,以向植发机构的线下门店引流。

微博美妆博主@很普通的瑞希、B站UP主@仓鼠_SAMA、@魔法少女乌塔、抖音KOL@等等不吃香菜就都是发布了植发视频后,在评论区留下了某机构的“植发医生”的微信联系方式,告知网友可以向“医生”咨询相关信息。

无门槛上岗,乱象频现

据雍禾植发招股书显示,中国脱发人群超过2.5亿人次,平均每6人中就有1人脱发。华泰证券指出,2020年中国脱发诊疗市场近200亿元,预计未来十年复合增速超20%,2031年有望突破1500亿元。

植发行业增长潜力之大,也已经招致不少行业乱象出现。

专业、技术门槛高可能是普通消费者对植发机构的第一印象,但现实情况却恰好相反。目前无论是技术还是药物,国内植发机构都是直接从国外“拿来”,没有什么原创成分。比如,目前国内植发手术主要应用的是FUE、FUT两种植发技术,两种技术均引自海外,并非国内植发机构自研。针对脱发的有效药物米诺地尔和非那雄胺,也均是国外已有的药物。

据业内人士透露,即便很多植发机构都宣称其使用的是“某项技术的二代版本、新版本”,但这些“新旧技术”之间并没有太大的区别,更多的是“换汤不换药”的噱头。“植发机构派几位医生出国学习一下,回来就可以宣传是新技术。”

从行业内头部玩家来看,其实也证明了一点。雍禾植发一直是将“突出的技术优势”作为其重点宣传的优势,但从招股书来看,雍禾植发2018年至2020年的研发投入分别只有780万、880万和1180万元,仅占总收入的0.8%、0.7%和0.7%。与占比达总收入50%的营销费用相比,研发投入少得有些“惊人”。行业龙头都不过如此,植发行业的整体现状可想而知。

事实上,不光是技术水准问题,植发行业本身“水”也很深。

北京晚报曾报道,线下植发机构遍地开花之时,关于植发技术加盟或培训的业务同样涌现。加盟一家植发店,成本只要7万元起步,学习植发技术也只要两到三天,无需相关资质认证就可上岗。

营销方面,大多数机构所养成的科普IP也不是由专业人士运营,而是运营人员。入职时,机构会给到运营一套基础科普资料,大致了解一下头发生长和药物的原理,一天就能速成为植发专家。这些机构对外宣称“大多保证存活率高达95%、植发不脱不掉”也只是营销话术,效果究竟如何很难保证。

行业准入门槛低、营销时夸大其词,遭殃的就是消费者了。业内人士透露,同一个消费者去不同的机构问诊,其得到的治疗方案会是互不相同的。植发机构深谙“一锤子买卖”的本质,先是为消费者推荐“定制化”的治疗方案,哪怕之后恢复不好,再去治疗的话,植发机构会劝消费者继续用药、做植发手术,再向消费者灌输一个“过一两年就好了”的梦。

如此乱象下,消费者自然怨声载道。但由于目前行业内没有严格的规范约束,也没有明确的行业标准,消费者的权益其实很难得到保障。很多被植发机构割韭菜的消费者,最后都因没有扎实证据放弃维权。中国裁判文书网上就有不少因为植发失败或效果不佳而产生的纠纷案件,消费者多是因为举证难而被判败诉。

彭博新闻社也曾报道,一消费者花费2万余元在某机构做了植发手术,但11个月后头顶发量依然稀疏。事后他将植发机构告上法院,却因为无机构鉴定毛囊存活率而败诉。

消费者在出问题才后知道,根本没有机构可以提供有力的鉴定。而该机构则表示“通过拍摄对比照片,认为消费者在植发后是有所改善的,就说明没有问题,纠结毛囊存活率的意义不大。”如此一来,植发手术有没有效,全凭植发机构一张嘴,消费者完全处于弱势地位。

类似案例其实在行业内比比皆是。消费者的差评与不信任,使得植发机构难以靠老客口口相传的“自来水传播”获得新客,想获客就只能是进一步增加广告投放。再加上目前互联网流量枯竭的大背景,植发机构获增长难度只能是不断攀升。

只做一锤子买卖、急于收割韭菜的心态,其实是让整个行业陷入了一个恶性循环。想做长期生意的机构陷在营销费用居高不下的困局里,那些“投机”的机构们或许认为在风口上可以狠捞一笔,但一旦行业开始被规范,他们势必离暴雷不远了。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。