作者丨狮刀

编辑丨信陵

题图丨摄图网

投资创业公司的私募机构,自己也能上市融资?答案应该是肯定的。

今年7月12日,广州市政府出台了“红头文件”,明确表示“鼓励创投机构创新募资手段”,其中包括“支持创投机构上市融资。”

这是今年以来政府第二次在官方文件中提到创投机构上市。今年1月,深圳市政府表示将“探索优秀股权投资管理机构上市制度安排”。

中国南方历来是改革开放的先行者。市场人士认为,考虑到如此密集的官方信息,这意味着我们距离第一家创投机构的IPO可能真的不远了。

值得一提的是,严格来说,政府此番鼓励的创投上市是一次“重启”。

2015年,以九鼎投资和中科招商为代表的20多家国内创投在新三板挂牌。但是,由于这些机构上市之后一味把募集来的资金用于参股其它上市企业,并没有任何支持创业公司之举。再加上投资过程中涉及“操纵市场”和“变相卖壳”等问题,监管机构在当年年底就叫停了私募基金管理机构在新三板的挂牌和融资。曾经疯狂一时的创投上市就此夭折。

既然有了前车之鉴,政府此番重启私募机构上市,一定是做了充分的准备。

本文导读:

创投上市的海外样本

上市私募一定更优秀吗?

谁会是第一个创投IPO?

海外疫情蔓延,挡不住PE上市

欧美的新冠疫情,久久不去。然后,由于诸多原因,企业融资的案例和数量却迭创新高。其中,私募基金争相上市构成了一道独特的风景。

在英国,私募基金Bridgepoint Advisers7月下旬在伦敦交易所IPO,市值在40亿美元上下。这家公司的标杆性投资是对“伦敦版星巴克”Pret A Manger的收购。

图源:rachelgouk.com

专注早期投资的Forward Partners也宣布即将上市。作为一家较纯正的VC,如此高风险的机构谁会去买单,值得关注。

另外,全球最大的消费品基金L Catterton(管理资金250亿美元,LVMH是背后金主)宣布或将通过SPAC方式上市。这家公司在今年三月刚刚参与了对元气森林的投资。它旗下的资产还包括中国一线城市食客熟悉的澳拜客牛排(Outback Steakhouse)。

在美国,Bloomberg报道说私募巨头TPG也在寻求上市,估值约100亿美元。TPG和华平是美国少数几家尚未上市的顶级私募。目前,TPG的官方回应是“目前无任何决定且无可奉告”,但其创始合伙人David Bonderman曾经公开表示,上市交易的私募基金在进行收购活动中能享有更多便利性。

众所周知,虽然全世界的多数私募机构为“非上市公司”,但头部私募上市并不算是个新鲜事。

自1997年美国第一家私募机构American Capital在纳斯达克上市以来,美国的黑石、KKR、阿波罗、凯雷和橡树资本等一线巨头都已经先后在美国证券市场亮相。

从字面上看,私募基金寻求上市似乎是一件自相矛盾的事。PE被定义为“另类投资”(Alternative),意思属于有别于二级市场这样传统的资产类别。而“另类”的一大好处就是可以保持较低的透明度,可以闷声发财,无需像上市公司那样在信息披露等方面接受更严格的监管。

但时过境迁,从最近十年的趋势来看,全世界的PE都在急于摆脱自己“另类”的身份,希望跻身“主流”(Mainstream)。

成为“主流”有很多好处,包括一些冠冕堂皇的理由。比如:

扩充资本金,撬动更多资金用于投资;

有助于团队激励(当然也包括创始人套现);

投资者能通过购买股票的方式参与投资,门槛和风险都有所降低;

成为上市公司后,交易方式更加丰富。

但一个核心的问题是,私募基金毕竟属于高风险的资产类别,上市之后能否给投资者较为稳定的回报,迄今为止并没有答案。

上市私募并非更优秀

无论上市的动机如何,有一点是似乎肯定的,即上市后的私募机构进取心更强。

数据公司Pitchbook研究了美国四家最大的上市基金和四家最大的未上市基金,得出的结论是:相对于未上市机构,上市基金出于股东回报的压力的增大,会更加疯狂地加大融资力度,以期获得更多的管理费收入,以及潜在的业绩分成。

私募机构的主要盈利方式是管理费+业绩分成。管理费大约每年大约在2%上下,业绩分成通常为投资收益的20%。由于后者并不稳定,可能这单挣10亿,下一单亏20亿(极端的例子可以参考软银愿景基金),因此很多机构都有动机扩充基金规模,以获取稳定的管理费收益。

Crunchbase的数据显示,2020年,黑石、KKR和凯雷三家美国上市私募巨头的管理规模分别增长了8%、15%和10%。黑石的资产管理规模达到了惊人的6186亿美元,位居行业第一;KKR一年募资438亿美元,创下自身的历史新高,凯雷则融资275亿美元,比2019年大增42%。

在新产品方面,研究显示,上市基金的新产品数量是同行的三倍有余,在开拓多样化业务来源方面的表现更为激进。

但有趣的是,研究发现,从长期的业绩来看,上市和非上市私募的表现其实相差无几。如果说有什么差别,上市私募在获取快速回报方面更胜一筹,而未上市基金的回报周期要更长一些。仅此而已。

换句话说,如果从投资角度考虑,相对于购买基金产品,投资者购买一家上市私募机构股票未必能占什么便宜。

在海外市场,通常以市值/资产管理规模(简称P/AUM)来描述一家资管机构的估值水平。

以美国四大上市私募为例,黑石当前的市值约1,300亿美金,资产管理规模是6490亿美金(相对于2020年底又有增加),那么P/AUM就是0.2;KKR市值约530亿美金,管理规模2340亿美金,P/AUM也是0.2;凯雷市值是166亿美金,资产管理规模是2600亿美金,P/AUM就是0.06;阿波罗资产管理规模是4140亿美金,其市值为257亿美金,P/AUM也是0.06。

那么,P/AUM到底多少算是合理?一名对冲基金经理告诉创业邦,从国外的操作来看,低于0.1可以买,高于0.3就太贵了。

这么看来,这些机构当前的估值吸引力并不算太大。“如果你真的看好这些PE,你应该去买他们的产品,而不是股票。”这位基金经理说。

当然前提是你不能被投资的“门槛”拦住。

谁能成为第一家?

既然政府出台了重启政策,一个自然而然的问题是:谁能成为中国第一家上市私募?

一家地方国有基金总经理告诉创业邦,在中国的环境下,PE要想首先上市,需要满足两个条件,第一肯定要是国有基金,第二必须要是市场化运作的机构。结合这两点看,基本可以锁定政策鼓励的是深创投。“就差没指名道姓了”,这位人士说。

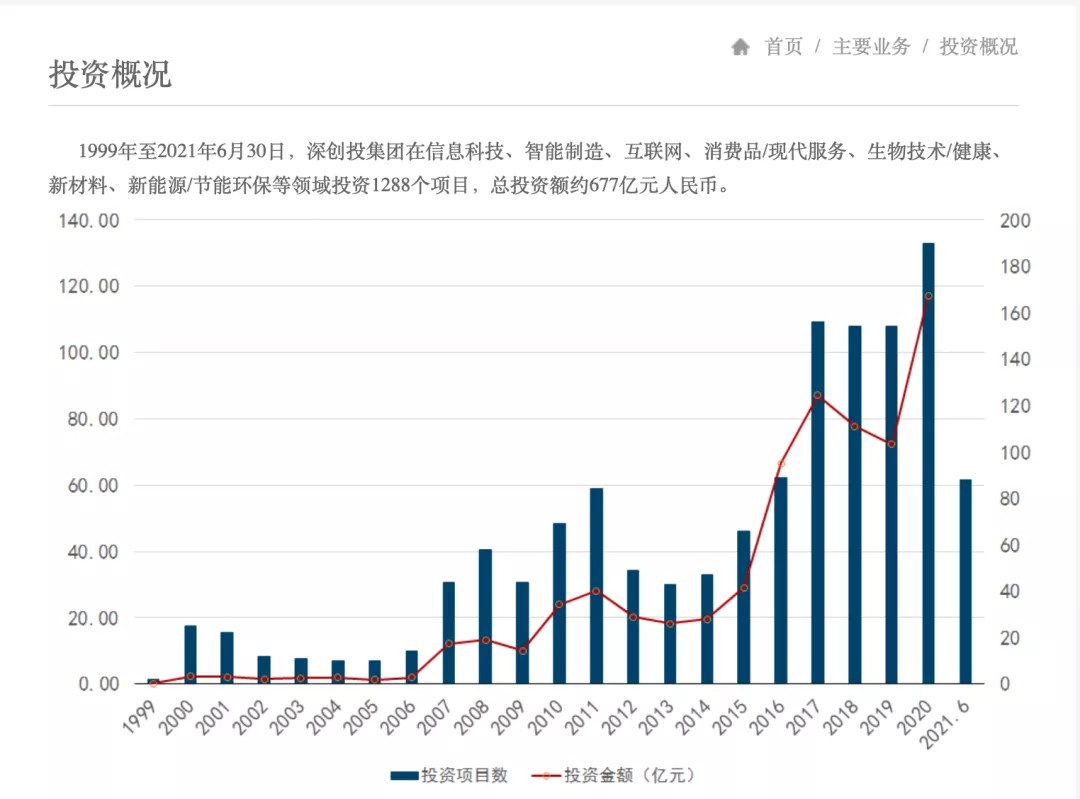

官网显示,深圳市创新投资集团有限公司(简称深创投)成立于1999年,由深圳市政府出资并引导社会资本出资设立,目前管理资金总规模4194亿元。其中的创投板块,投资项目1288个,退出361个,成功率28%。

图源:深创投官网

根据创业邦研究中心的数据,深创投的投资退出比,已经与美国的一线机构不相上下。在清科中国最佳创投机构的年度评选中,深创投也已连续五年(2016-2020)保持本土机构第一。

因此,“无论从头部示范效应,还是从对国有机构团队的激励角度,政府选择深创投作为首个IPO都有很大的合理性。”另一位行业人士说。

众所周知,国有机构通常缺乏有效的激励机制。对于高度依赖智力资本的投资机构来说,招人和留人的挑战极大。

深创投董事长倪泽望曾经表示,私募基金是周期性行业,上市募集的资金可以作为长期核心资金带动更多LP资金,有助于形成长期资本,活跃资本市场的流动性。

这里的一个关键词是长期资本。众所周知,国内创投基金的存续期多数为5年,无法长期持有优秀企业。而在中国市场获得超额回报的外资机构往往都是因为持有长期资本,获得几千倍回报的软银(持有阿里巴巴)和南非MIH(持有腾讯)就是最典型的案例。

因此,扩充资本金也是推动国有创投机构上市的一个直接动因。

当然,对于私募上市,也有一些谨慎的看法。

比如,从技术角度看,基于当前的法律和监管环境,想要在A股市场谋求一席之地的PE仍然面临诸多棘手的问题,比如信息披露。“到底需要披露到什么程度,如果披露要求太高,被投企业可能不愿意拿上市PE的钱,因为核心的数据需要公开。”一家正在进行Pre-IPO轮融资的企业创始人告诉创业邦。

此外,还有如何规避借壳、如何进行估值和盈利预测、如何论证业务合规性,等等难题。

但无论如何,私募上市重启之门已经打开。

“从美国VC/PE行业的发展历史看,私募机构通过上市募集长期资本,是必然趋势。”曾在华尔街工作多年,回国后创立信中利资本集团的汪潮涌说。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。