编者按:本文来源创业邦专栏熔财经,作者:XL,创业邦经授权转载,图源:摄图网。

近段时间保险股不断下跌的阵势,像极了一场资金从传统领域的集体出逃。饶是如此,瑞信在7月9日发布的报告中,依然对内银板块维持正面看法,且首选招行和平安银行。实际上今年以来,两家银行股价涨幅均超过了20%,后者更是在7月22日举行的“2021年度中国未来金融峰会”上,斩获了包括“中国最佳零售银行”在内的13项大奖。

这两家银行,是国内商业银行零售业务转型的最好代表。

得零售者得天下,这早已成为银行业的共识。零售业务成为银行必争之地已有近十年时间,在这个“战场”上,有招商银行这样的先到者已然立于潮头,也有像我们此次主要讲的平安银行,虽入场较晚但速度亮眼,担着“黑马”的名号,造着“新王”的声势。

最激进的零售转型

背靠平安这颗大树,平安银行拥有天然的销售基因、业务结构和客户群体。而市场评论之所说平安银行做出了最激进的零售转型,主要出于它这条路上的飞速跃进——从2012年起从大刀阔斧做大对公业务、到2017年起快速发力零售业务,对公与零售并重、再到2020年起零售业务独挑大梁,这三步走下来,平安银行的资产规模与零售业务拓展异常迅猛。

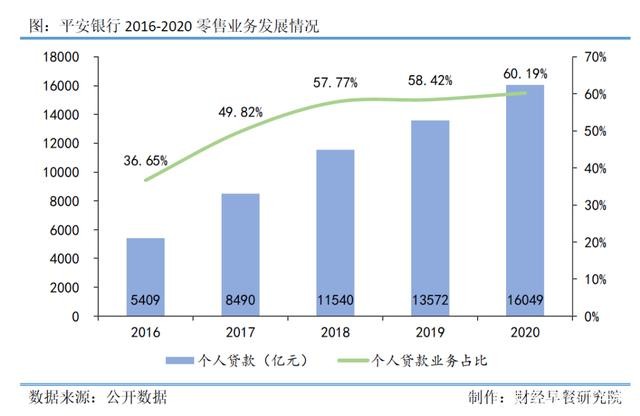

“熔财经”从更为细节的数据来看,最初仅用2年时间,平安银行就完成了零售第一步转型,速度远快于其他同行。到了2016-2018年,平安银行零售利润占比的提升幅度,已经足够吸引资本市场的注意。

在2020年年报中,平安银行零售业务的利润贡献率为57.7%,与招商银行相差无几。

AUM是体现零售体量的关键维度数据。至今年3月底,平安银行的零售AUM为2.8万亿元,较2016年番了3倍不止。相比之下,招行的零售AUM余额9.6万亿元,这一指标的体量上,招行显然遥遥突出。但如果看2020年全年增速,平安银行(32%)又远超招行(19%)。

零售业务关键指标对比

这也是两者对比目前呈现出的明显态势。招行入局早,零售AUM、客户数等指标远超平安银行,而平安银行由于基数小、势头猛,指标增速又往往能压招行一头。

银行之间的比赛向来不是短跑,而是马拉松。银行做零售转型这件事,招行已经有15年以上。平安银行如今想打破长久以来的壁垒,拼的是手里两张牌:综合金融和科技金融。

个性化名片:综合金融

首先,平安银行背靠集团的综合金融,让其拥有了一张零售业务“天生”优势的名片。

作为一个名副其实的“富二代”,可以这么说,这四个字在目前以及未来较长一段时间里,既是平安银行无法摆脱的打法,也是它能拿出手的最大优势。

什么叫综合金融呢?“熔财经”简单理解,平安的马明哲一直做想自己行业内、掌握香港人民衣食住行的李嘉诚:买保险有平安保险,买股票有平安证券、存贷款有平安银行、买房有平安好房等等——一句话概括,就是立足旗下各大金融平台,实现客户衣食住行玩的全方位金融需求。

这里有一点首先需要明确:平安的集团定位是科技型创新个人金融+生活服务集团,所以平安银行一定是在集团大的布局下去做转型的。也就是说,平安银行始终是围绕集团生态去发展零售业务的,这是确保其集团优势的前提。

平安集团旗下手握五大生态圈,各条业务线的产品可以交叉销售。对于平安银行来讲,是现成降低获客成本、提高客户黏性的利器。调查显示,如果客户用了平安3.5个以上的服务,那么离开平安的概率会降到20%以下,因为时间成本不允许。

说起交叉销售,平安还是“偷师”美国富国银行。2015年时,每个富国零售客户就平均持有6.11个富国产品,这数据是很惊人的,平安至今望尘莫及。而平安银行的想象空间在于,集团优势的确让其有希望通过“一个账户”实现获客与留客,这也的确是招行等竞争者缺少的统一条件。

但凡事都有两面性,不具备这一优势的招行相较之下也少了一个风险。综合金融的缺点在于多金融子公司经营,对集团的风控能力要求更高。子公司如此之多,难免集团不能关注到某个角落,而在金融的杠杆性之下,任何一个角落发生风险,都有可能是巨大损失。

而且既然是师从富国银行,平安银行也没能逃开“前辈”辉煌后的困境:曾是全球商业银行学习榜样的富国银行已然受困于竞争力下滑,因“交叉销售本身已经走入瓶颈”,被多数分析师所诟病。

重走这一模式的平安银行,去年大零售“开挂”的背后,同样伴随着发展瓶颈和问题的暴露。平安银行自己也看得清楚,高层在接受采访时曾表示:平安银行的零售业务已经实现了高速度的增长,接下来的发展会遇到瓶颈期,也就是高速的发展会逐步放慢。

比如说,公司现在某种程度上面临增收不增利的尴尬局面。疫情之下,平安银行并未像很多国有大行和股份行一样,面临不良资产率上升的困境。但投资者要知道的是,这优秀的资产质量,是平安银行牺牲利润、增加拨备计提达到的。

2020年,平安银行计提696.11亿,核销处置了909.36亿不良资产。有关创利的问题,有人平安银行4月份召开的股东大会上犀利发问:

“去年,平安银行人均创收超过420万元,位列第一;招行是330万、兴业是338万。但在利润和收入的比例上,平安银行是18.8%,招行、兴业是32%至35%。创收是高了,但创利这一块准备怎么改善?

或许是为了应对这一问题,平安银行目前从浦发银行手中挖来了“零售老将”刘显峰,出任零售业务总监兼消费金融执行总裁,协助汇总管理消费金融、信用卡等业务。

综合金融的优势难得,数据开挂的刺激上瘾,但更重要的是如何另可持续性不再存疑。

金融科技能否对阵招行?

除了“综合金融”,平安银行还有个始终挂在嘴边的词就是“科技赋能”。这年头似乎每个金融机构都在喊科技赋能,平安银行的优势在哪?

首先最现实的,金融科技需要大量金钱投入。尤其在这一行业,大银行体制僵化、缺乏互联网基因;小银行没钱投入金融科技,发展不起来。但“背靠大树”这四个字,为平安银行解决了不少问题。

平安集团每年会将收入的1%投入到科技领域,并且集团科技可以共享输出给银行。因此平安银行在科技投入方面增速很快,2020年科技相关投入同比增长33.9%。

这个数字,支撑平安银行把AI客服队伍占比做到了超过90%,同时奖章般的技术创新增多,成为了点缀。

“熔财经”挑几个热门的,比如它的“空中柜台&云店”业务平台,突破了物理网点和柜面业务办理的局限;前几天获奖的“平安银行AI客服语音机器人”,目前可覆盖94%银行业务场景,解决率高达90%,这些确实为平安银行带来了肉眼可见的产出贡献。

再加上沉淀客户等“隐性成效”,平安银行的科技要素与综合金融优势貌似能打出完美的配合。那么与它一直以来追赶的招行相比,两者水平又该作何评价?

实际上,平安打造“全球突出的智能化零售银行”的目标固然令人澎湃,招行“轻型银行”的方向又何尝不是对经营模式的变革。而两者最大的共通点正是对科技的重视——招行轻型银行模式本就建立在对科技实力的深度应用上,而“科技引领”也是平安银行策略方针的首要要素。

从能够直观对比的数据来看,科技投入方面,招行2020年信息科技投入119.12亿元,同比增长27.25%。平安银行没有披具体数据,只公布IT资本性支出及费用投入同比增长33.9%。机构结合2018、2019年数据,估算2020年这一投入大概在46.82亿元。

战略与投入之下就是业务方面的成果了,这一点,可以再具化至线上生态圈的建设成果。

截至2020年底,招行App累计用户数达1.45亿,借记卡数字化获客占比19.98%;掌上生活App累计用户数达1.10亿,增幅20.16%,信用卡数字化获客占比达62.82%;网上企业银行客户数、招商银行企业App各项数据均获得不错的增长。

平安口袋银行App注册用户数达11317.53万户,较上年末增长26.5%;月活用户数达4033.14万户,增幅15.6%。对公方面,至2020年末,数字口袋App累计注册企业客户达104.02万户,较上年末增长189.1%。

通过科技赋能下、线上渠道用户方面的成果对比来看,招行在线上渠道的矩阵更广、护城河依旧强势。

最后也是最基本的一点是,从金融科技与银行业务的融合来看,招商银行的金融科技源于自身,更符合银行业务特点和自身业务特色。而平安银行的技术背靠平安集团,从某种程度上来讲,只是团金融科技技术的输出口之一。

总体上似乎可以这么判断:科技投入与用户体验这两点优势,还不足于让平安银行在这一领域一骑绝尘。

事实上,无论是从科技还是开始讲过的综合金融,都能看出平安银行的零售业务始终要面临个明显又尴尬的问题:对集团的依赖度真的太高了。

2014年,72%的新增零售用户来自平安集团内部,2018年,还有300万的新增用户来自交叉营销渠道,占比30%。新增信用卡用户中,也有四五成来自交叉营销渠道。某种意义上,不是平安银行在零售转型,而是平安集团在零售转型。

2020年,平安银行私人银行达标客户较上年末增长30.8%,其中私行达标客户AUM规模较上年末增长53.8%。而两项数据的增速能超过招行,背后有很大部分也是来自集团的辅助。

据了解,除去科技投入,平安集团将原有的私人银行客户对平安银行进行了大规模的输入。但这一“援助”行为并非是一劳永逸的:2021-2022年平安银行的私行客户增量将回归常态,彼时各项指标是否会有所回落,就成了未知数。

要知道如今零售银行的竞争正在白热化。随着平安银行、招行成功转型后在资本市场上受到追捧,包括国有大行在内的众选手大受刺激,过去一年,多家银行零售AUM增速创近年新高。

这种环境下,平安银行的隐忧不容忽视。

目前来看,平安银行依靠“金融+科技”的转型路径,无疑是成效显著的。一季度业绩发布会上,大量机构投资者趋之若鹜,国泰君安、光大证券等机构首席分析师出席参与,受关注程度可见一斑。

但市场终究要正视一个问题:平安银行的硬实力,是否足够与年报上的漂亮数字相匹配?是否支撑得起野心?这是股东和投资者更为关注的重点,也是平安银行在未来必须经受的考验。

参考资料:

《零售时代,平安银行的蝶变之路》,财经下午茶

《平安银行:转型零售的底气何在?》,价值投资牛股

《招商银行VS平安银行:谁能戴上零售“王冠”》,钛媒体

《招商银行和平安银行,谁的金融科技实力更强?》,消金界

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。