图源:图虫

编者按:本文来自微信公众号巨潮商业评论(ID: tide-biz),作者荆玉,创业邦经授权转载。

不知不觉,距离美团、拼多多、滴滴等互联网巨头纷纷入局社区团购已有一年多时间。

这中间,虽然也有中小玩家破产出局,但社区团购作为一个销售渠道已经渐成气候——不仅仅是线下商超被社区团购侵蚀市场、叫苦不迭,越来越多的快消品上市公司业绩已经受到社区团购冲击。

盐津铺子(SZ:002847)在半年度业绩预告中表示,业绩同比下降的主要原因之一,就是低估了社区团购等新零售渠道对传统商超渠道影响。

中报预告净利润暴跌的加加食品(SZ:002650)表示,由于上半年社区团购等线上平台冲击较大,传统渠道销售收入减少,同时利润减少。

蓝月亮集团(HK:06993)亦在半年报中指出,社区团购对其上半年的亏损影响最大。“市场上非本集团客户的平台持续出现过剩的较低价产品,导致本集团的定价策略及产品在市场上的价格体系受到干扰。”

此外,三只松鼠、中炬高新、金龙鱼、甘源食品、圣农发展、周黑鸭等快消品企业也都在其公开发言中提及针对社区团购的应对策略。事实上,只要是社区团购覆盖范围内的快消企业,其业务展开都或多或少都受到了社区团购的影响。

回顾去年12月,社区团购激战正酣之时,市场监管总局联合商务部曾组织各平台企业参会,要求其严格遵守“九个不得”,尤其针对滥用市场支配地位、低价倾销和排挤对手的行为。

但即使刨去各平台的商品补贴和用户补贴,社区团购产品从出厂到终端的加价率也始终低于传统渠道,使其具备了价格优势。

社区团购既冲击了传统渠道结构又赢得了消费者,且撼动了快消品的价格体系,进而影响到了整个快消品行业。

既然无法打败和抵制,那么只能适应和加入。时隔一年,被社区团购给予一记重拳之后,快消品企业亟需从冲击中清醒过来,重新审视社区团购带来的渠道变化以及未来的零售格局。

01 从生鲜到快消

社区团购平台都逐渐学会了传统零售行业的一招儿“靠生鲜引流,靠标品赚钱”。

诞生之初,社区团购主要对准的是“买菜”这一生活刚需。

生鲜产品市场规模大、消费频次高、线上化率低、用户更加下沉,因而成为2020年各大互联网巨头都在争夺的赛道,被认为是互联网世界最后一个“无主”的流量入口,业内素有“得生鲜者得天下的说法”。

但实际情况是,生鲜产品不仅客单价低、毛利低,且损耗、仓储、配送成本高,造成利润很难覆盖成本。“买菜”作为最高频的需求,起到的更多的是引流和增强用户黏性的作用。通过高频的生鲜占据了流量入口后,平台可以出售的东西还有很多。

因此,随着巨头们不断加大社区团购业务投入,追求更高的GMV和利润表现,都逐渐学会了传统零售行业的一招儿“靠生鲜引流,靠标品赚钱”。

机构元气资本的调研反馈显示,现在的社区团购平台普遍选择的平衡模式是压低生鲜的占比,而最大化利用其引流能力——社区团购平台上的生鲜占GMV比重已经下降到30%左右,SKU占比已经下降到40%左右。

平台整体的运营逻辑正偏向利用高利润日百标品赚钱,而非生鲜食品。

艾媒咨询的调研数据也显示,不仅仅是水果生鲜,超四成受访用户主要在社区团购平台购买粮油调味及零食饮料等品类的商品,日用品也已成为社区团购的主战场。

随着社区团购快速成长,这一渠道的重要性也在快速提升,社区团购成为快消品行业不得不重视的变化。

据悉,美团优选将2021年的GMV锁定在2000亿元,多多买菜、橙心优选、兴盛优选的2021年GMV目标分别为1500、1000、800亿元;作为对比,国内商超界的龙头永辉超市和高鑫零售2020年的营收分别为932和955亿元。

正在快速扩张中的社区团购平台已经颇具规模,也必然会分流走商超企业的市场。

以快消领域一个细分的品类——酱油为例,其同样以传统商超渠道为主,且受到社区团购影响。国泰君安经测算指出,2021年社区团购渠道将分流走12.63%的酱油销售额。这意味着,如果企业不布局社区团购渠道,则至少将面临10%以上的销售额流失。

简单来说,别家都做社区团购你不做,市场就是别家的。

盐津铺子正是遭遇了这一问题:由于并未预估到社区团购等新零售渠道对传统商超渠道影响,并在今年上半年在商超渠道上投入了过多市场费用,却没能取得预期的回报。

02 被扰乱的定价体系

社区团购对于快消品企业的冲击,就体现在其对定价体系的“扰乱”。

在积极参与社区团购、拥抱新营销的同时,如何规范社区团购发展对于占比较高的传统渠道的不利影响,也成为了这些传统快消品牌的共同课题。

除了分流走传统商超渠道的市场之外,社区团购对于快消品企业的冲击就体现在其对定价体系的“扰乱”。

虽然一块钱的蔬菜、水果和鸡蛋等补贴促销被监管部门的“九个不得”规定叫停,但社区团购产品从出厂到终端的链条更短、加价更少,确实具备价格优势。

中泰证券指出,传统流通渠道,通过厂家-一批商-二批商-终端零售商层层加价后,相对出厂价的加价率在45%-50%。而社区团购的渠道链条为厂家-经销商(或无)-平台-消费者,通过缩短供应链,提升效率,降低了25%-30%的渠道加价。

尤其商超渠道,由于租金、人工等成本,卖场会向供应商收取入场费、陈列费、新品费等,这在以往是重要的收入和利润来源。最终反映到终端价格上,社区团购平台自然可以做到价格比商超更低。

这就难免会影响到品牌在其他渠道的销售,导致线下经销商价格体系紊乱,甚至会打破原有的经销体系,快消品牌因此成为受害者。

以蓝月亮为例,其在半年报中表示“由于价格体系被干扰,为统一产品在市场上的定价,向客户提供了若干折扣以稳定产品的市场价格,因此对2021年上半年的毛利率产生约9%的负面影响。”也就是说,社区团购渠道最终拉低了其所有的渠道供货价格。

除此之外,社区团购以低价、便宜为卖点,往往需要找到更低价、更低端的货源,这助长了行业的价格战,拉低行业整体产品均价,也阻碍了产品的提价周期。

以海天味业为例,由于2020年大豆等大宗农副产品价格不断创出新高,不少券商研报都预测,海天味业将进入新一轮的调价周期。但公司去年12月即明确表示“2021年产品无提价计划”。这背后恐怕也有社区团购的“功劳”。

03 不得不处理的命题

即使是出于防御、避免市场份额被侵蚀的目的,布局社区团购渠道也是必不可少的一步。

那么快消品企业可否无视社区团购平台,严格执行与线下渠道的区域统一价?

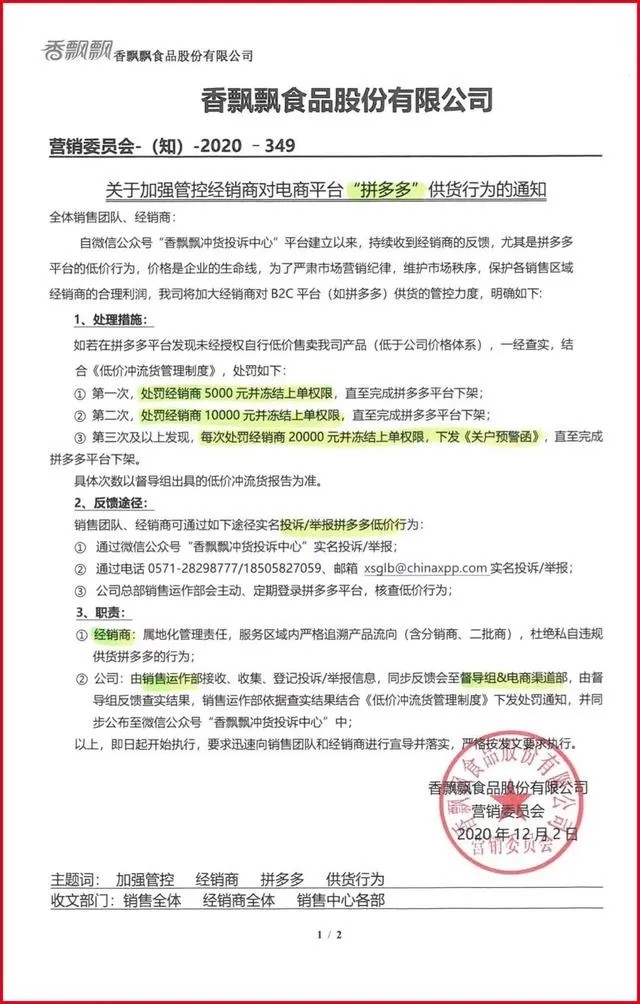

去年12月,可口可乐、卫龙、金龙鱼、香飘飘、紫林等品牌曾纷纷发出《关于禁止给电商平台社区团购供货的通知》,维护其市场价格秩序。

不过,控价的努力很有可能是徒劳的。

一方面是由于业绩销售压力,总会有经销商铤而走险,偷偷低价向平台供货,或者专业倒货班子干一票就走,品牌方很难全部管控到位。

另一方面是,规模庞大的平台处于谈判的优势方,如果得不到优惠的价格,平台很容易转而拉拢其对手从而抢占市场份额。尤其是在行业“多强争霸”的情况下,总有快消品牌愿意牺牲部分利润换规模。其他对手也不得不跟进降价。

目前,面临社区团购的新渠道的崛起,快消品厂商一般会推出“团购款”来应对,以此平衡终端价格体系,并增强对于区域、线上下等价格的管控。

以调味品行业为例,2020年的社区团购平台混战,不少头部调味品企业未能及时参与,导致中小品牌得以快速发展,分走了部分市场。但从今年第二季度开始,以海天为代表的头部调味品企业开始寻求主动合作,用差异化规格和产品与平台合作,从而保持传统渠道的合理价格。

不过即便如此,多个规模庞大的特价平台的存在,几乎必然会拉低品牌的整体价格,厂商同样难以避免同类产品价格中枢下降的问题。如何处理好价格体系的问题,对于所有快消品厂商来说都是挑战。

对于投资者而言,社区团购渠道的崛起已经成为影响快消品企业的业绩的一大变量。随着社区团购的市场份额越做越大,其地位越发稳固。有盐津铺子和加加食品的案例在先,社区团购对快消品企业的业绩冲击,以及企业的应对策略,都尤其值得关注。

社区团购已经成为快消企业不得不处理的难题。即使是出于防御、避免市场份额被侵蚀的目的,布局社区团购渠道也是必不可少的一步。可是一旦布局,就意味着此前供销体系的平衡,就被完全打破了。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。