编者按:本文来自节点财经,作者零度,创业邦经授权转载。

作为拥有超过140万持股户数的“散户之王”,京东方A(00725.SZ)在A股拥有很高的知名度,既有铁杆拥趸,亦不乏坚定的空头。而自从2008年初创下12.87元/股的最高价之后,京东方A的股价十多年来长期处于低位区间的震荡状态,如何有效向上突破成为百万股民关心的大问题。

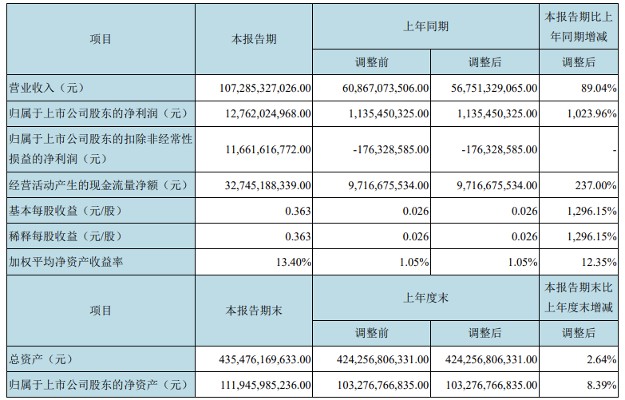

8月30日,京东方A发布2021年中报,作为世界面板龙头,其业绩再超预期,盈利水平达到历史新高。2021年H1实现营收1072.85亿元,同比增长89.04%,实现归母净利润127.62亿元,同比增长1023.96%,综合毛利率提升至31.26%,同比增长15.49pcts。公司2021年Q2单季度实现营业收入576.30亿元,同比增长64.72%,环比增长16.06%,实现归母净利润75.80亿元,同比增长1232.16%,环比增长46.28%,略超业绩预告上限。

图片来源:京东方A财报

与这样的业绩相对应的是,京东方A股价已连续四个月下跌,漂亮的业绩并未有效带动股价上涨,双方背道而驰。

对此,京东方A董事长陈炎顺在业绩说明会上表示:京东方目前的市场价格是被低估的。随后,8月31日,京东方A发布回购公司部分社会公众股份方案,表示“基于对公司未来发展前景的信心和对公司价值的高度认可,并结合公司经营情况、业务发展前景、财务状况以及未来盈利能力等基础上,公司拟以自有资金回购部分社会公众股份......”

那么,京东方A对自己在资本市场的价值评判是否准确呢?京东方A真的被低估了吗?

有老大的规模却没有老大的估值

公开资料显示,截至9月6日收盘,京东方A的市值稳居半导体显示板块第一位,为2234亿元,第二名TCL科技为993.4亿元,差距明显。截至6月30日,京东方A总资产为4355亿元,TCL科技为3022亿元,深天马A为782.5亿元;总营收京东方A为1073亿元,TCL科技为743.7亿元,深天马A为159.9亿元。

从规模上看,京东方A可以说是半导体显示行业绝对的龙头老大。从增长质量上来看,此次半年报显示,京东方A的净资产收益率为13.4%,TCL科技为18.96%,虽然略逊一筹,但也位于同行业前列。

总体来看,京东方A目前的基本面在半导体显示板块算得上优秀,但与此形成鲜明对照的就是公司的估值水平。目前京东方A的动态市盈率为8.75,TCL科技更低为7.32,这样的估值甚至与银行、地产、保险等传统低估值行业都有得一拼,与电子元器件行业18.28的均值相去甚远,远未达到行业平均水平。

乍看之下,这似乎很不合理,资本市场待京东方A颇为不公。

过去,“少屏”和“缺芯”在相当长的时间里困扰着中国电子信息产业,显示面板一度是中国第四大进口商品,每年面板进口额为500亿美元。经过近20年发展,而今中国大陆显示产值已超过4000亿元,产业规模已处于世界首位,以京东方A为首的面板龙头为国家解决了“少屏”这一大难题。在目前复杂的局势下,国家更是相继出台了许多利好显示产业的财税政策,甚至专门扶持新型显示器材、元器件的生产研发。京东方A作为中国走向世界的国际化面板品牌。

根据2021半年报显示,京东方A核心业务LCD面板(即液晶面板)继续走在世界顶端;传感事业医疗影像销量同比增长51%;MLED业务发展迅速,整体销量市场份额大幅提升;智慧系统创新事业智慧一体机形成4大系列产品线,销量同比增长2倍;智慧医工继续强化市场渠道建设,“1+4+N”航母事业群推进顺利。

目前,京东方A的行业龙头地位稳固,LCD智能手机、平板电脑、笔记本电脑、显示器、电视机五大主流显示屏产品市占率继续稳居全球第一,电子纸显示器件市占率持续保持在60%以上。

一般来说,龙头企业应当有龙头溢价,而作为当之无愧的面板龙头、半导体显示突出企业,京东方估值显然未体现出其龙头地位。

那么,问题出在了什么地方?

面板的周期性预期还很强吗?

在过去的相当长时间里,市场的普遍认知是,面板是周期性行业。周期来临时面板厂商利润丰厚,投资增加,产能逐渐过剩,到达一定程度时,拐点出现,价格开始向下,直到割喉,行业洗牌。

所以,一波强盛业绩的背后,市场又会给到下一波衰退的预期。在过去的一年多以来,市场需求旺盛,被中国厂商把控着的LCD屏幕不断涨价,从京东方、TCL科技近一年的财报中显示的营收、利润剧增也可以映证这一轮面板周期的赚钱效应。

但与此同时,在业绩激增的表象下,从其价格走势上,显然面板市场并未从这一波业绩变好的过程中看到其未来预期的进一步增长,反而开始担心LCD面板的“牛转熊”将要到来,进而担心主打LCD面板的京东方要面临下一轮周期调整。

一方面来看,市场的担心也并非杞人忧天,在过去一年多的时间里,全球疫情肆虐,带来的宅经济,引爆了电视、屏蔽、电脑销量,LCD面板产能不断增加,多少会给人以过剩的预期。而从国际市场上最直接反应行情的LCD价格上来看,今年7月份,主流的32吋、43吋的LCD电视面板价格首见下跌,55吋、65吋的大尺寸屏幕,似乎也上涨乏力,27吋、14吋这样的小尺寸面板,涨价也开始止步。

据此,一些专业机构认为,面板此轮上涨行情面临结束,价格拐点即将出现。

而关于面板价格问题,8月20日,京东方A在互动易上对投资者的回复中表示,“目前,产品价格逐渐开始出现分化,基础类产品价格开始松动,但紧俏类、高附加值产品价格仍将维持高位。目前占公司收入比例更高的IT类LCD产品价格仍维持高位,部分产品价格仍在上涨。TV类LCD产品价格出现一定程度的下跌,相对更大尺寸、更高端的产品价格跌幅较小”

“从LCD产业整体供需来看,供需紧张态势有望延续到2021年四季度,到2022年上半年会因为需求淡季供需得到缓解,但下半年随需求释放,供需会再次趋于紧张,2023-2024年随需求持续大尺寸化及显示应用拓展,整体供需将保持健康偏紧状态。”

对于市场对面板行业周期性预期的担忧,不少业内人士也表明了其周期性弱化的趋势,已经从周期跨入准成长,未来将展现出成长股的特性。以往的面板周期基本是在需求端边际改善后,行情上升使得资本开支增加,几周投产后,价格下跌,周而复始。而且过往京东方A出现周期的主要原因,是国家意志主导的逆周期投资,为从日韩手中抢夺面板份额,微利甚至亏损打价格战,这一方面保了护国内消费电子,另一方面为国内面板垄断实现超额利润打下基础。

随着我国面板龙头价格战的成功,日韩主要供应商相继退出LCD面板市场,“双寡头”格局已经形成,京东方现在市占率全球第一,地位有别过去,本轮价格上涨后,资本开支周期的弱化已经让市场开始趋于稳定,龙头企业已经形成了垄断性优势,行业洗牌后,预期龙头企业有更大的话语权控制供给,掌握定价权,可通过调整供给给产品结构,将利润维持在较高水平,不会盲目增加资本开支。

我们似乎有理由相信LCD面板行业的周期性弱化,京东方A从周期股到成长股的演变正在开始,但这一映证尚需明后年的业绩兑现。

LCD未来将被OLED所取代?

LCD面板将会被OLED所取代的说法,也是京东方A提升估值之路上挥之不去的阴影。

随着韩企三星与LGD加快去LCD步伐,依次出清LCD生产线,许多人认为,这一方面是由于中国企业LCD的价格战让韩企无利可图,另一方面是韩企顺势战略转型,致力于培养以高附加值为中心的下一代面板企业。为此市场担心,LCD将像当年的显像管彩电一样,面临淘汰,而中国企业接手的LCD生产线,就像早前优惠价买的淘汰的电视机生产线一样,占小便宜吃大亏。

OLED,有机发光二极管(Organic Light-Emitting Diode),又称为有机电激光显示,是半导体显示领域的新兴技术,相比LCD面板拥有更轻薄、更高亮度、功耗低、响应快、发光效率高、柔性可折叠等特点。目前从智能手机市场来看,OLED取代LCD乃大势所趋,对下游终端市场应用也在快速渗透,除了智能手机,还涉及到电视、可穿戴设备、VR、车载等领域。其出色的显示优势及应用前景都表明,未来是十年的显示市场有望成为OLED主导的时代。

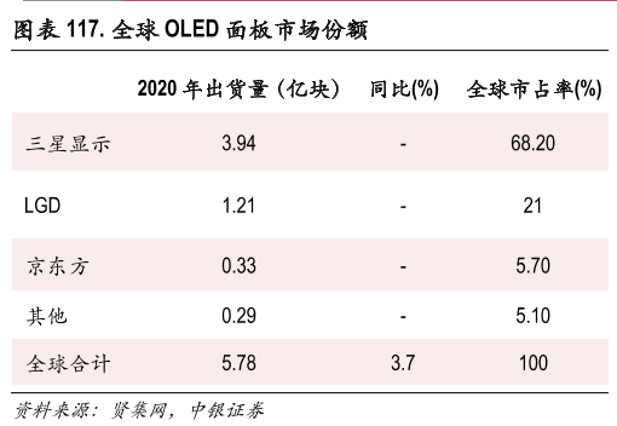

对于新兴技术的市场,京东方作为面板龙头,当然没有理由放过。2020年,全球OLED面板出货量京东方(5.7%),紧随三星显示(68%)、LG Display(21%)其后,占比第三,三家共计占有95%的市场份额。

虽然京东方A作为国内最早布局OLED面板的龙头厂商,但在OLED领域仍是后起之秀,尽管通过奋起直追,在市场中占有自己的一席之地,但通过占比也不难看出比起两巨头的市场份额,京东方还远远不够。对于市场而言,作为未来技术的OLED,京东方对价格的影响有限,而作为收入占比更大,市占率更高的LCD前途未卜,不免让人担忧。

那么,是否OLED当真能取代LCD呢?OLED与LCD各有优劣势,各有受众群,至少在未来相当长的一段时间里,LCD并没那么容易被OLED完全取代。

OLED屏幕尽管有色彩优势和显示优势,但同样有至今无法弥补的缺点:闪屏、烧屏、图像锯化等问题,而LCD恰恰没有这些缺点。目前LCD屏幕在手机以外的其他领域依旧被大量使用。较OLED来看,LCD面板技术更为成熟,显示反应速度快,价格更低廉,使用寿命更长,报废率更低。

所以,虽然在高端手机市场里,LCD会被OLED挤出,但在其他市场里,LCD在相当长时间里尚有其继续被青睐的可能。OLED若想完全替代LCD,尚有很长的路要走。

尾声.定增影响几何?

随着8月19日晚间,京东方A 的203.33亿元巨量定增靴子落地,半导体显示龙头的资本实力再次得到加强。

此次定增吸引了20家机构,包括京国瑞基金、财通基金、摩根士丹利、摩根大通、招商证券、国泰君安等国内外知名投资机构,可见其发展体现国家战略意义的同时,也顺应了市场发展规律。

对此,京东方A表示,此举在提高持股比例的同时,将进一步增厚公司利润水平,扩充其在LCD领域的产能优势和技术实力,巩固其全球半导体显示产业龙头地位。

本次定增的顺利完成将有效提升公司资金实力,促使公司资本结构更趋稳健,有效提升物联网转型的可持续发展能力。

Wind数据显示,京东方A半年报出炉以后,有12家机构给予了京东方A买入评级,2家给予了推荐评级,一致目标价较前次预测下降,为8.29元,截至9月7日,京东方A的收盘价为5.8元/股。

京东方A被市场低估了吗?显然,机构分析师同陈炎顺的观点一致。但是,从京东方A的股价走势上看,似乎投资者未必这么认为。京东方A到底价值几何?到底是分析师们先知先觉还是市场先生是正确的,尚需未来业绩兑现来佐证双方认知。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。