编者按:本文来源创业邦专栏富途安逸,创业邦经授权转载。

这段时间,咖啡行业可以说是风生水起。

先是瑞幸宣布实现整体盈利,震惊吃瓜群众。从“刷锅水”到“生椰拿铁yyds”,瑞幸不仅从破产的边缘走了回来,股价还翻了10倍。

紧接着,精品咖啡品牌Manner宣布再获字节跳动入股,最新估值超30亿美元。半年获4轮融资,Manner的热度可见一斑。

图片来源:启信宝

瑞幸的“复活”

星巴克1999年进入中国市场,22年时间满足了70、80后们对西方中产阶级咖啡文化的消费需求。借助星巴克培育好的咖啡文化土壤,国内的咖啡品牌们开始站在“巨人的肩膀上”起舞。

瑞幸是第一个名副其实的资本宠儿。成立18个月上市,上市13个月退市,“三年走完别的公司一生”的瑞幸一直是大家茶余饭后的谈资。

虽然瑞幸“财务造假”的标签被资本市场抨击,但是在消费者心中,它还是那个“浓眉大眼”的小蓝杯。

4月,生椰拿铁横空出世,创造了“1秒内售罄”、“全网催货”的记录。据瑞幸微博披露数据,今年6月,生椰系列单月销量超1000万杯,刷新瑞幸新品销售记录。

图片来源:瑞幸咖啡官方微博

瑞幸“复活”了,但是它并不能高枕无忧,以Manner为代表的精品咖啡们,正虎视眈眈,等着分它的市场。

咖啡行业怎么又火了?

今年以来,肉眼可见资本对咖啡行业的格外关注。Manner、M Stand、三顿半、Tim Hortons等知名品牌均获得了新融资,估值蹭蹭上涨。

资料来源:前瞻产业研究院整理

奶茶、咖啡、啤酒等饮品由于客单价低、复购率高而一直被认为有很大的商业潜力,这也是资本关注的原因。

今年6月底,“奈雪的茶”成功赴港上市,作为“新式茶饮第一股”受到非常大的关注。招股期间,富途平台累计认购额达260亿港元,全市场超额认购431倍。作为上书承销商,富途见证了投资者们对奈雪的认购热情。

与此同时,咖啡作为另一类热门单品,兼具成瘾性和高频次两大优势,成为新消费领域的焦点。

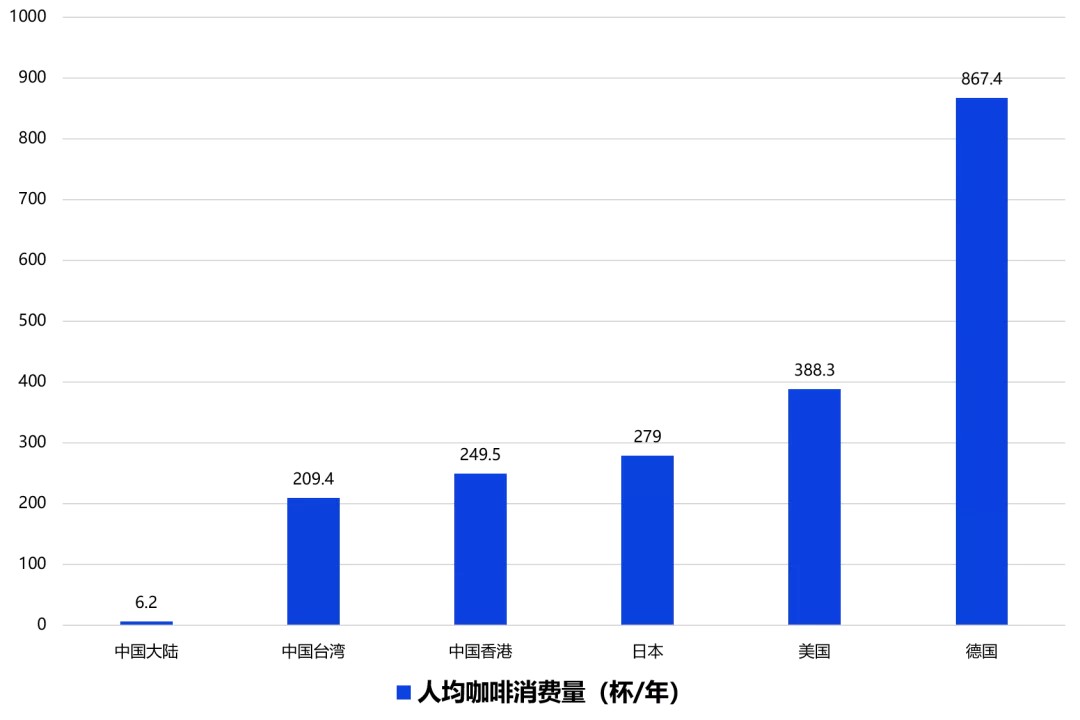

从市场规模来看,2018年德国平均每人咖啡饮用量达867杯、美国是人均388杯,香港249杯,台湾209杯。而我国大陆地区2018年人均消费咖啡数量只有6.2杯,对比成熟国家的咖啡市场依然还有很高的成长空间。

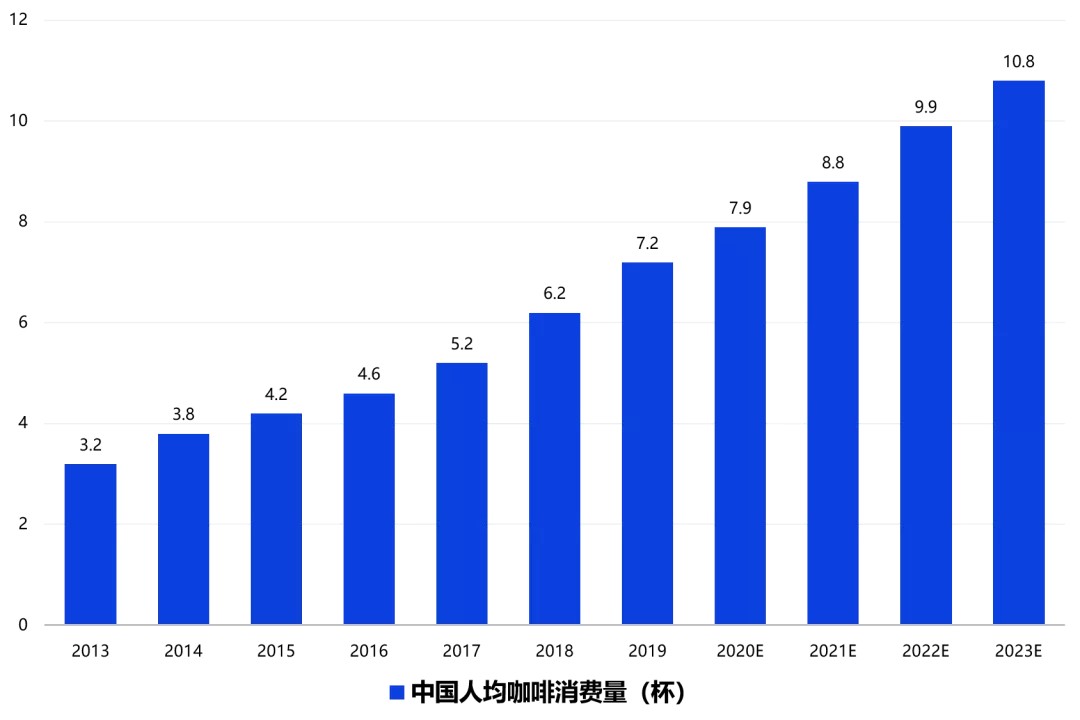

据中泰证券研究报告显示,到2023年,我国人均咖啡消费量预计可以达到10.8杯。鉴于中国的人口优势,这几杯的增长,足以支撑起一个数百亿规模的咖啡市场。

从品牌渗透来看,目前头部品牌的客户渗透率还不够高,尤其是2-3线及更下沉的城市。

以咖啡文化最普及的上海为例,目前上海的咖啡消费规模、咖啡门店数量等方面,都位居全国首位。对标香港,两地茶饮文化相似,但人均可支配收入相差约4.36倍,年人均消费杯数相差5.5倍。

随着可支配收入的提升,上海等一线城市,仅对标香港咖啡市场,年人均消费数量预计仍有4-5倍的增长空间。而中国其他城镇居民人均可支配收入约6500美金,则预计有7.5倍的增长空间。

Manner凭什么?

瑞幸之外,最受资本市场关注的,要数Manner了。

Manner是主打性价比的精品咖啡店,每杯咖啡价格在15-25元左右,在精品咖啡赛道,是比较有价格优势的。

在开店模式上,Manner主打20平米的小店模式,开店效率高,资金周转快,这也是Manner成为咖啡赛道后起之秀的关键因素之一。

瑞幸和Manner,一个有4500家门店,一个只有不到200家门店,估值却差不多。

从单店估值来看,星巴克单店估值约400万美元,瑞幸是66万美元,Manner是1500万美元,为什么Manner值这么贵?

Manner一直为人所从称道的是它的坪效。

据知情人透露,Manner的主力店型平均营收7000-8000元/天,每月21-24万销售额。成本方面,房租、水电、人工等加起来占40%左右,毛利率约在60%,据称Manner新店一年内就可以回本,而且不回本不开新店。

经推算,Manner的坪效约10000元/月,相比之下,瑞幸的坪效只有2500元/月,星巴克是4500元/月。

在如此高的坪效之下,Manner的高估值也就可以理解了。

总结

作为“深圳加班第一楼”的科兴科学园,放眼望去至少有10家咖啡店,你叫得上来名字的品牌基本这里都有。

问身边的朋友觉得哪家最好喝,观点从来没有统一过,对大部分靠咖啡续命的社畜来说,“便宜就行”反而成为重要的决策点。

Manner的高坪效和价格优势,也许可以助力其走得更远。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。