编者按:本文来源创业邦专栏霞光社,作者麦格,编辑贝尔,创业邦经授权转载。

新疆棉事件的影响还未消散,瑞典服装品牌H&M又盘算着如何在中国市场卷土重来,重新收割中国年轻一代消费者了。

今年秋天,H&M集团旗下高端品牌ARKET和& Other Stories的中国线下首店将分别在北京三里屯和上海开业。不少消费者并不知道两个品牌与H&M间的关系。

今年3月,H&M因发布“造谣新疆棉”声明而遭中国市场抵制,众多被激怒的国内消费者明确表示“坚决抵制”“不会再买”。随后H&M在淘宝、京东、拼多多等电商平台的店铺被下架,商城App也被小米、华为、vivo、腾讯等手机应用商店下架……其结果就是,今年二季度H&M中国市场销售额同比大跌23%,亏损达7400万美元。

尽管惹怒了中国消费者,但H&M并不打算放弃中国市场,而是想依靠ARKET和& Other Stories等新品牌重新“开路”,以摆脱品牌“廉价低质”的标签,以及因“造谣新疆棉”而在中国“社死”的现状。

1.改头换面再攻中国市场

即将于北京三里屯开业的ARKET,是H&M集团于2017年才推出的品牌,定位为集男装、女装、童装与家居系列为一体的北欧时尚生活方式集合店。目前,ARKET在全球共开设了21家门店,除售卖衣服鞋帽外,还销售食品、香水、美容产品和功能性家居用品。部分店铺设有café,让顾客可在店内品尝北欧美食与现制咖啡。

图片来源:ARKET官网

另一家即将在上海开出中国首店的& Other Stories则成立于2013年,主营女装产品。起初只销售化妆品,之后才慢慢加入了女装、鞋履包袋和珠宝配饰等产品线。

H&M集团近年拓展旗下COS、Weekday、Monki等多个品牌,通过打造更加多元化的竞争版图,进一步抢占市场份额。

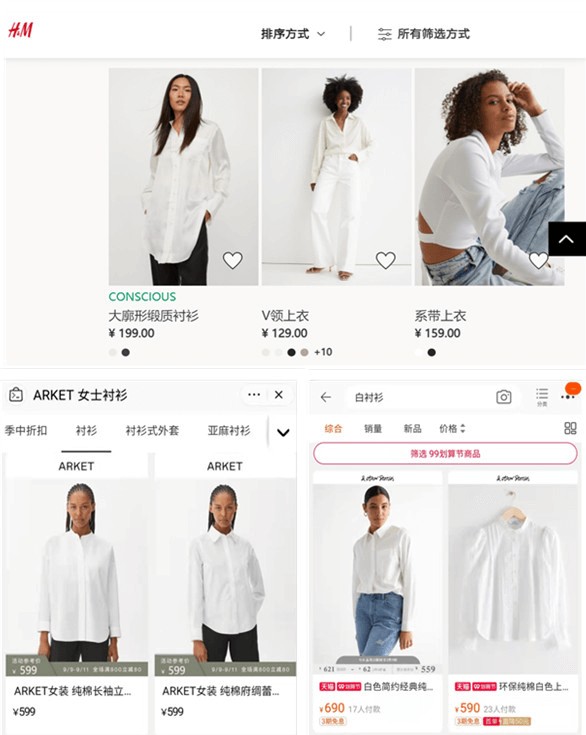

作为H&M集团独立运营的两个最新子品牌,ARKET和& Other Stories的定位是中高端路线。相较于H&M衣服的粗糙质感,更重视衣服质量和细节,定价也明显更高。一件款式相似的白色衬衫,H&M店内售价仅为不到200元,而在ARKET和& Other Stories的售价为600元上下。

款式相近的一件白衬衫在H&M(上图)、ARKET(左下图)和& Other Stories(右下图)的售价相差不少。

ARKET创意总监Ulrika Bernhardtz曾表示,ARKET的设计将北欧传统风格与功能性相结合,整体风格与H&M集团旗下另一品牌COS类似,都有着极简色调、舒适面料与利落剪裁。

为了打破“快时尚”服饰质感差、不环保的印象,Arket号称通过研究古着服装工艺等方式,提升服装设计和品质,以求打造优质长青单品。在原料选择上,也使用回收纱线、有机羊毛、海洋废料等可持续发展材料。

实体店开业之前,两个品牌已先后通过电商平台试水中国市场。& Other Stories和ARKET分别于2019年8月和2020年4月开设天猫官方旗舰店,目前各吸引超过101万和25.6万粉丝关注。其中,ARKET店铺内销量最好的一款帆布袋,月销超过300件。

图片来源:& Other Stories品牌脸书

一些对& Other Stories和ARKET品牌设计充满好感的消费者,并不知道两家品牌同属H&M旗下。“之前在一个时尚博主的微博看到过& Other Stories这个牌子的衣服,被种草了。”广州年轻白领兰达曾通过社交媒体了解& Other Stories这个牌子,但被告知是H&M旗下品牌后,她立刻表示“幸好没买。款式再好也不想支持H&M的任何产品。”

“新疆棉事件才发生多久,H&M怎么还有脸在中国开店?希望大家都不要去。”在听说H&M新店即将开张的消息后,北京白领陆子仪说。

2.“H&M”们败走中国市场

今年第一季度,中国内地还是H&M集团仅次于美国和德国的第三大市场,为其贡献了约6%的销售额,成为全球疫情期间H&M销售额唯一增长的市场。

而在“新疆棉”事件发生的第二季度,H&M在中国的表现急转直下。二季度财报显示,今年3月1日至5月31日,H&M集团净销售额约54.38亿美元,同比增长75%,基本恢复至疫情前水平。但其在中国市场的销售额同比大跌23%,亏损达7400万美元。同时,H&M关闭了包括上海南京西路旗舰店在内的13家中国内地门店,其仍在营业门店内的顾客相比之前也大幅减少。

此前,H&M集团首席执行长赫尔默松说,目前中国内地仍有约10家门店关闭,但她拒绝进一步评论中国内地市场,只表示“就中国而言,情况仍然复杂”。

在“新疆棉”事件的影响外,以H&M为代表的国际快时尚品牌近年在中国市场的发展也并不顺遂。随着中国市场迎来消费升级,年轻一代的消费观正在发生变化。在更注重品质与个性化的年轻人眼中,H&M等传统快时尚品牌正被边缘化。

根据时尚机构Thredup报告,40%受访千禧一代表示会停止购买快时尚品牌产品,54%Z世代受访者决定购买质量更好的产品。

2018年至2019年是国际快时尚品牌在中国市场发展的分水岭。2018年起,H&M和GAP在中国的业务出现明显下滑,全年销售分别减少3.0%和18.2%,ZARA母公司Inditex的销售增速也开始放缓至9.2%。

刚满30岁的杭州白领牛云告诉霞光社,随着这几年杭州一些大型H&M旗舰店的关张,明显感到品牌的式微。“上学那会儿买H&M,觉得价钱便宜,设计潮流,遍布各大商圈的门店也让购物体验非常好。但已经许多年没买过它家衣服了,现在走进去就觉得掉价,衣服面料太粗糙。”牛云说,自己选择衣服时更看重设计,不会考虑太多“新疆棉”的话题。但H&M的衣服质量实在太差,洗几次就穿不了,实际性价比并不高。“我宁可多花一点钱,买更有设计感和质感的衣服。”

服装质量堪忧,一直是H&M等快时尚品牌最为消费者诟病的一点。比如,今年5月,“H&M因童装不符合标准被罚13万”的新闻曾登上热搜。据统计,今年以来H&M在中国已遭7起行政处罚,其中大多都是因为商品质量问题。而从2006年注册至今,H&M全资持股的海恩斯莫里斯(上海)商业有限公司,已有数十条行政处罚信息,处罚事由包括以不合格产品冒充合格产品、虚假宣传等。

质量问题频发,加之愈发激烈的同业竞争,让不少国际快时尚品牌无法逃脱败走中国市场的命运。席卷全球的疫情,更加速了这场溃败。

英美快时尚品牌ASOS、New Look、TOPSHOP、Forever 21、Urban Outfitters,以及Gap集团旗下品牌Old Navy和Esprit,都在近年宣布退出中国市场。

还有一些品牌选择了出售中国市场业务,或是裁撤线下店铺,转而主攻线上电商平台的策略。

今年1月,西班牙时尚巨头、ZARA母公司Inditex宣布关闭旗下Bershka、Pull&Bear和Stradivarius的所有中国线下门店,仅保留官网、天猫旗舰店等电商渠道。同为西班牙快时尚品牌的Mango,也在今年宣布暂停扩张中国门店,未来将投入更多资源主攻电商平台。

荷兰快时尚品牌C&A则在去年将其中国市场业务,出售给总部位于北京的私募股权公司中科通融,又在今年5月将其中国线上业务60%股权出售予南极电商。

3.快时尚式微,国际品牌自救

国际快时尚品牌败走中国,更深层次的原因是,它们所代表的传统时尚已经越来越不适合中国年轻消费者的口味了。

据艾媒咨询数据,2020 年“三坑”服饰(“三坑”即JK制服、Lolita洋装及汉服,Z世代消费者占比约8成。)规模超 200 亿元,2025 年有望达 1266 亿元。随着潮牌和汉服等小众服饰品类的崛起,快时尚的市场份额将被进一步压缩。

来源:赢商网

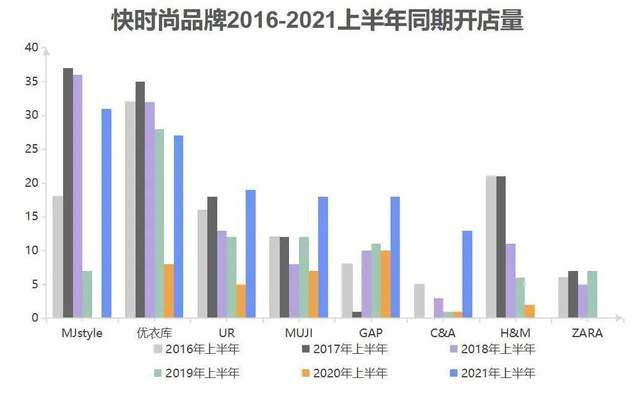

市场在缩小的同时,国际、国内快时尚品牌间的竞争也在加剧。据赢商网不完全统计,2021年上半年8家快时尚品牌(MJstyle、优衣库、UR、无印良品、C&A、Gap、ZARA、H&M)合计新开门店126家, 但仅来自6家品牌。ZARA和H&M两大快时尚巨头在今年上半年发展同时失速,新开门店数为零。

而开店量排名前三的MJstyle、优衣库和UR中,有两家为中国本土快时尚品牌。其中,MJstyle居首位,仅上半年就已新开31家门店,超过去年全年。

此外,随着电商平台、直播带货等成为重要销售渠道,时尚零售业逐渐向数字化转型,也对快时尚品牌造成强烈冲击。

但是,一些国际品牌并不甘心就此黯然离开。毕竟,拥有如此庞大消费基数的中国市场,蕴藏着任谁也无法忽视的巨大潜力。在这些品牌看来,之前在华经营的失败经历,或许只是“打开方式不对”。

2021年8月4日,曾两度退出中国市场的Forever 21宣布第三次进入中国市场。其小红书平台官宣回归的视频配文:“2021年,Forever21重回中国市场,重点布局电商平台及通过社交媒体与新时代消费人群链接。”

目前,Forever 21已悄然入驻拼多多、唯品会等多个电商平台。

而“苦苦坚持”的H&M和ZARA们也不想轻言放弃。即便成为“新疆棉事件”中千夫所指的对象,业绩承压,新店扩张数为零,它们仍然希望能在中国市场探寻出一条新出路。

ZARA母公司Inditex选择了保留核心竞争品牌ZARA,关闭Bershka等类似品牌门店,并重点进行数字化转型,扩张线上业务;而H&M则选择以推广新品牌ARKET和& Other Stories的方式,参与中国市场竞争。

图片来源:ARKET品牌脸书

据公开报道,ARKET和& Other Stories都曾在2020年9月发布过“抵制新疆棉花”的声明。这段不光彩的历史,不会被中国消费者忘记。而作为H&M集团拓展中国市场的新手段,ARKET和& Other Stories此次再回中国市场,注定也不会轻易让消费者买单。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。