编者按:本文来自市值榜(ID:shizhibang2021),作者:齐子概,编辑:赵元,创业邦经授权发布,封面图来自摄图网。

2000年前后,一个叫韩力的中年人正在为戒烟发愁,他早些年下乡做知青,养大了烟瘾,一天要抽2-3包。

他最初通过尼古丁贴片的方式戒烟,但效果一般,甚至经常在晚上睡觉的时候因贴片做噩梦。

既然戒不掉,韩力开始想着创造一种东西,它能模拟香烟,但去除香烟引起的致命后果。

2003年的时候,他做出了真正的现代意义上的第一款电子烟,给品牌起名叫如烟,次年,如烟开始在全球范围内发售。成立不到三年,如烟电子烟的年销售额就超过了10亿元,年销量超过30万支。

如烟的下坡路来得也很快,先是在2006年被国内指责夸大戒烟行为,销量断崖式下降,转而主攻国外市场,紧接着在2009年,美国FDA对电子烟下达全面进口禁令,如烟走到了至暗时刻。

09年如烟亏损了4.44亿元,2010年前7个月,如烟停牌了8次,后来在电子烟市场几乎失声。

几年之后,如烟经历过的快速崛起、快速跌落的故事,将在整个行业以更大的落差重新上演。

不同的是,这一次,悦刻成了风暴中唯一的变量。

01

暴利:造富神话

2018年底,美国电子烟初创公司JUUL将35%的股份,出售给了香烟品牌万宝路所属的奥驰亚集团,出售的价格是128亿美元,算下来它的估值达到了380亿美元,同时期,马斯克创办的Space X的估值还不到50亿美元。

这笔交易完成时,JUUL才刚刚成立三年。它创造了一个快速崛起、快速被资本市场认可、快速造富的神话。

这是国内电子烟市场的引爆点,入场的玩家们也想在国内复制这个神话。

接下来的2019年,电子烟在国内成为最热的风口之一,资本、创业者趋之若鹜,吸引了罗永浩这样的明星级企业家入场。

IT桔子数据显示,仅从19年初到当年9月,国内至少完成了29起电子烟行业的融资,累计金额超过20亿元。

抛开JUUL不谈,电子烟的火爆还有以下几个驱动因素:

第一,有庞大的用户基础,潜在市场空间大。

大多数业内企业都将电子烟定位为电子消费产品,针对人群是过往使用卷烟的烟民,他们开始称电子烟能帮人戒烟,后来换了更加准确的表述:替烟产品。

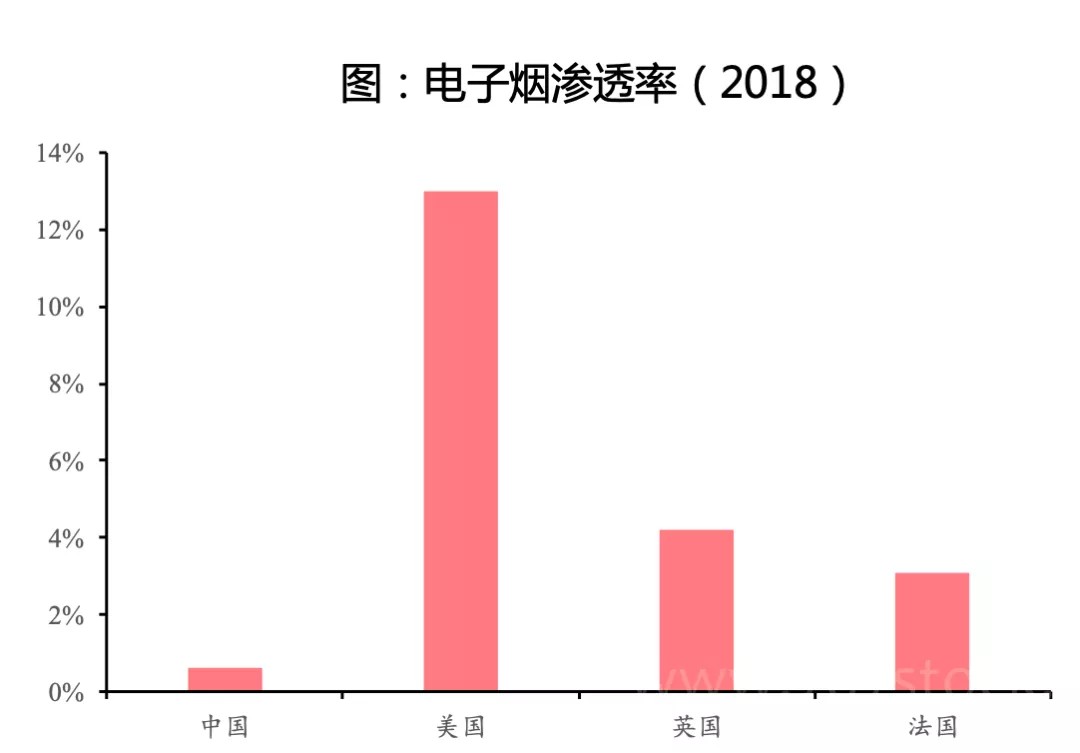

我国的烟民长期在3亿人以上,这都是他们的目标人群。而我国电子烟的市场渗透率只有1.5%,相比之下,美国、日本、英国的市场渗透率分别为38%、30.2%、20.9%。

第二,电子烟的入门门槛并不高。

从资金门槛来看,业界流传着一种说法,500万就可以创办一个电子烟品牌,此前也有从业者对媒体表示,50万就可以入场。

从产业链来看,智研咨询提供的数据显示,我国虽然电子烟消费端发展缓慢,但在2016年就占据着全球电子烟产量的90%,当时深圳又占到全国的60%。在此基础上,国内已经形成了完整的电子烟代工产业链。

也就是说,想入局电子烟,只要有启动资金、想个品牌名字,其他的事情都可以交给代工厂来做。

再从当时的市场环境来看,整个行业尚处于起步阶段,市场高度分散,因此只要入场,就有赚到快钱的机会。

第三也是最重要的一点,电子烟本身是一门“暴利”生意。

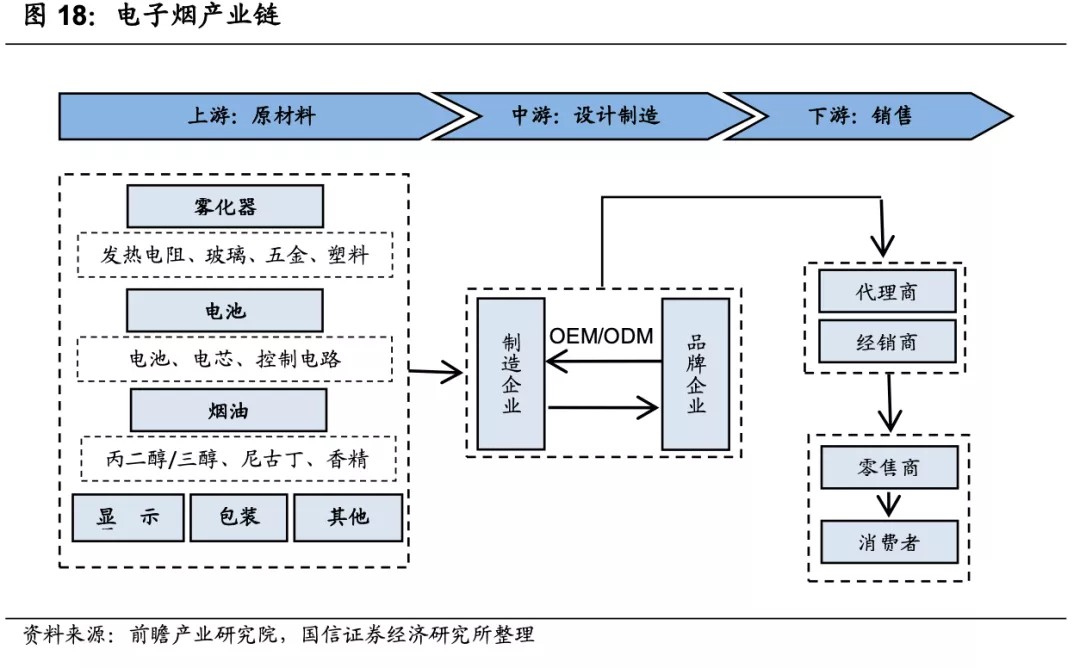

一条完整的电子烟产业链,可以划分为上游原材料供应商、中游制造&品牌商以及下游渠道商三个环节。

而在这整个环节当中,代工厂的毛利率能达到30%-40%,品牌商毛利率在40%-60%左右,而线下经销商的毛利率也能维持在50%左右的水平。

这直接体现为制造成本与终端售价之间的差异。

以悦刻烟弹为例,此前有媒体报道称,悦刻代工方思摩尔3颗空弹的成本约为15元,悦刻的拿货价是27元,悦刻添加烟油后,出货给批发商的价格是45元,批发商再转给零售端的价格是55元。

最后烟弹到用户手里的时候,他们需要付出的价格是99元。

也就是说,一门生意,这条销售链上的玩家们都有钱赚,且获利空间大。烟杆的获利空间更大一些,有媒体报道,一个指导零售价为268元的烟杆,成本只需要20元。

此外,电子烟品牌实际上并不靠烟杆赚钱,它更多承载引流作用,这门生意能赚多少钱,看的是烟弹的复购率。

比如行业龙头悦刻,2019年它卖出了50万个烟杆、590万颗烟弹。

02

战事:线下之争

从商业模式来看,电子烟的确是一门能赚到大钱的生意,但它却不是一门足够健康的生意。

电子烟本质上还是烟草,具备成瘾性,在它的目标客群烟民的范围之内,这门生意具备一定的想象空间。

但它同时又是电子消费产品,产品设计的趋势在向更加新奇、潮流的方向发展,烟弹的口味往更加丰富、多样的地带拓展。

这个时候,如何避免未成年人成为电子烟的用户,成了行业最大的不确定性因素。

2019年底,监管重锤落下,电子烟网售禁令发布,企业线上销售的路被彻底封死,行业迅速降温,那些选择留在牌桌上的玩家,只能将重心放在线下渠道。

线下,也由此成了企业间博弈的重点。

实际上从19年初至今,电子烟的线下战事一直在进行,在监管这只无形的大手之下,竞争从无序走向有序,行业本身也发生着良币驱逐劣币的故事。

第一个阶段发生在禁令出台之前,以“抢”有限资源为主,竞争的关键词是“排他”。

2019年正是电子烟最火的时期,品牌们最重要的任务是建立品牌认知、在教育市场的同时抢占市场份额,他们的线下布局没什么章法,不在乎点位大小、位置,也不计成本。

便利店是一个重要渠道,在当时,一家连锁便利店的进场费,已经涨到了100万。便利蜂一位北京市场部的负责人曾对媒体透露,自己曾被十几个电子烟品牌的市场部老大乃至创始人,直接堵在办公室门口。

网吧、KTV、线下音乐节等,都是他们的争夺对象,最残酷时,有品牌方将音乐节的赞助费抬高到了百万级别。

第二个阶段发生在网售禁令发布之后,关键词是生存与扩张。

网售禁令出台后,电子烟行业迎来了一轮洗牌,截至2020年7月,以工商登记为准,我国共有超过1800家电子烟相关企业注销或吊销。

这其实是一次市场的出清,幻想着赚快钱一走了之的品牌退场,而那些想要继续留在行业内的玩家,则面临着一场线下大考。

电子烟行业在线下开店有几个优势。

首先是不需要太大的占地面积;其次是电子烟是标准化的产品,可变的无非是烟弹口味,这意味着无需投入太大的人工成本;第三,用户需求明确,他们一般有熟悉的使用习惯,买完即走。

如此一来,电子烟品牌很容易在线下实现规模化布局。

悦刻在去年底的品牌专卖门店数超过万家、柚子YOOZ今年初发布了“万店计划”,现在的门店已经突破了4000家、MOTI魔笛今年4月底终端门店数量接近5000,也发布了万店计划、铂德今年5月的门店数量超过了3600家。

这至少说明了一个问题:行业的格局还未最终形成,在悦刻身后,还有追赶者,尽管它一家独大,但依然面临着被赶超的风险。

03

挑战者:悦刻的红旗还能扛多久?

悦刻是当下电子烟市场的头部玩家,根据灼识咨询数据,截至2020年前三季度,悦刻在国内市场的占有率达到62.6%。

今年1月,悦刻在美国纽交所上市,市值458亿美元,成为我国电子烟品牌第一股。不过当下,它的市值跌到了80亿美元上下。

悦刻早期能快速崛起,得益于两点:

一是悦刻的创始团队都是互联网老兵,他们精于网络营销,悦刻先是在线上打响了品牌声量。

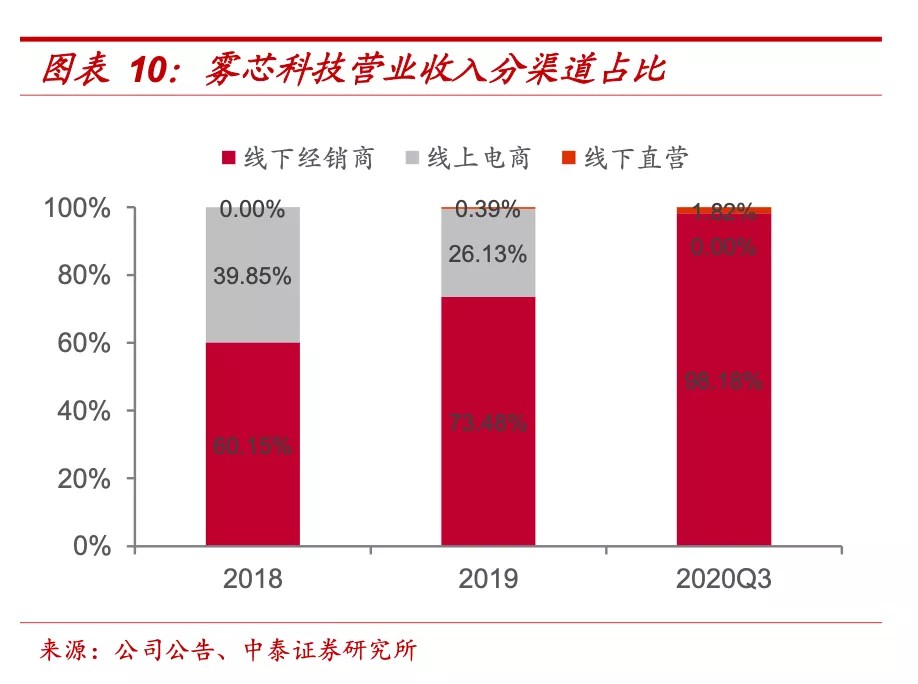

第二,悦刻很早就看到了线下才是电子烟行业的趋势,在线下布局更早。2018年的时候,它在线下渠道的销售占比为60.15%,这导致后来网售禁令出台的时候,它受到的影响反而没那么严重。

这也是为什么,2019年的时候,它的市占率已经达到48%,后来还能稳步上升的主要原因。

在一个渗透率仅有1.5%的市场中,具有想象空间的同时,品牌优势以及在渠道上的护城河并不稳固,竞争对手们依然有赶超的机会。

当下电子烟企业们对线下的争夺,实际上已经进入了第三个阶段,关键词是下沉和补贴。

如上文所述,不少电子烟品牌在今年加速了扩张计划,而他们扩张很重要的一个方式,就是给下游商家补贴。

比如,YOOZ柚子今年完成了新一轮超2亿美元的融资,这笔融资将主要用在线下新老门店支持、拓展及新品研发。年初发布万店计划时,柚子宣布投入6亿资金拿来补贴商家。MOTI魔笛也推出了相关线下开店政策,它为此准备投入10亿元。

悦刻动作更早一些,去年其就制定了“361计划”,称将在三年内通过补贴6亿元开出1万家门店。

电子烟行业面临的另一重不确定因素来自于政策。

今年3月,工信部发布了《关于修改<中华人民共和国烟草专卖法实施条例>的决定(征求意见稿)》,在附则中增加了第六十五条:“电子烟等新型烟草制品参照本条例中关于卷烟的有关规定执行。”

该意见明确,以悦刻为代表的雾化电子烟属于烟草。受此影响,悦刻上市公司主体雾芯科技股价暴跌47.84%,市值一夜蒸发掉144.6亿美元。

如果完全参照卷烟有关规定,电子烟行业将面临两个重大的变局:一是以后需要获取专卖许可,二是要交重税。

豹变在一篇文章中指出,如果严格按照传统烟草的专卖制度,电子烟也需要按计划生产、按计划产量供应,这最终会导致,品牌将丧失自由定价权,由此品牌溢价的空间被大大缩小。

再从税收来看,当前电子烟、加热不燃烧等产品仅征收增值税与企业所得税,并未和传统烟草产品一样上缴烟草消费税。

消费税又分为批发环节和生产环节,是税费最高的税种。比如一包软中华烟按批发价58.3元、零售价70元计算,其中消费税合计占到零售价比例的33.2%。

这很可能导致一个结果,那就是未来电子烟产业链的利润率迎来一定幅度收缩,各环节的利润分配格局也可能产生较大变化。

在这一新形势下,悦刻们能否在向国家和社会让渡部分利润空间的情况下,换来更大的产销量,实现新均衡之下更大的发展机遇,将成为决定其业绩、市场预期和股价/估值表现的核心因素。

参考文献:

[1]《海外监管靴子逐步落地,国内产品持续创新迭代》,天风证券;

[2]《雾芯科技:飞速成长的国产雾化烟第一品牌》,中泰证券;

[3]《我国新型烟草税收方式和影响》,国信证券;

[4]《乘风破浪,电子烟行业蓄势待发》,光大证券;

[5]《从小众到大众,千亿市场蓄势待发》,方正证券;

[6]《悦刻们还能继续吸金吗?》,豹变;

[7]《1800家电子烟“倒闭”事件》,混沌大学;

[8]《市值蒸发2000亿!保时捷奔驰宝马换着开,只因做了电子烟代工厂》,亿邦动力;

[9]《新“虎门销烟”|深度》,锌财经;

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。