编者按:本文来自新熵,创业邦经授权发布,封面图来自摄图网。

作者|柠檬 编辑|月见

当眼睛被短视频占满,耳朵的价值开始被重新审视。

11月22日,蜻蜓FM完成新一轮融资,这是近两年内完成的第3轮融资。在此之前,蜻蜓的融资历程和喜马拉雅一样,停留在2018年,沉寂两年之后,三巨头又开始活跃。2020年,蜻蜓FM获得小米的投资,荔枝FM夺得在线音频第一股的称号,第二年9月13日,喜马拉雅递交IPO申请,意欲流血上市。

在线音频重回资本的牌桌,但在线音频三巨头的日子并不好过。上市之后股价持续低迷的荔枝,市占率高达70%却依旧没有实现盈利的喜马拉雅,以及依靠融资“续命”的蜻蜓FM,亏损已经成为在线音频平台的通病。

但亏损似乎没有成为在线音频被放弃的理由。注意力争夺赛中,视觉战场已经分出胜负,更加空荡的听觉市场依旧是下一个争夺对象。

在第八届中国网络视听大会上,蜻蜓FM副总裁陈强就曾介绍过公司对于FM4.0时代的一些目标,Audio First、第25小时、一人一条音频流。音频像是从耳朵入侵的“短视频”,在24小时的碎片中,抢出了“第25小时”的新空间。而互联网大厂们手握流量和版权强势入局,让在线音频行业的格局不再明朗。

新玩家不断涌入,在线音频战事正酣,但三巨头已经开始悄悄地“走出”音频平台,希望探索新的盈利渠道。喜马拉雅拥有自己的智能语音机器人,荔枝FM携手小鹏汽车推出车载播客,蜻蜓也和第一服务建立合作,希望推出声音+智能社区的新模式,实现场景范围的突破。

然而,努力打通全场景的在线音频恐怕依旧不会是一门好“声意”。

01声音的红海

声音的生意从2011年开始。

2011年,蜻蜓FM成立,集合电台、版权内容、人格主播等优质音频IP,是国内最早的在线音频平台。两年后,喜马拉雅和荔枝FM先后上线,但所走路线并不相同。喜马拉雅引进大量优质内容,在内容版权上花了不少心思,而荔枝FM更倚重用户个人创作内容。

质量和数量的比拼下,喜马拉雅越做越大,荔枝依靠音频直播找回一部分市场,据其财报数据显示,几乎九成九的营收都来自音频娱乐。而起了个大早的蜻蜓反倒最不起眼,论综合内容,比不过注重头部内容的喜马拉雅,拼市场表现,抵不住已经上市的荔枝FM,十年踌躇,蜻蜓依旧在点水。

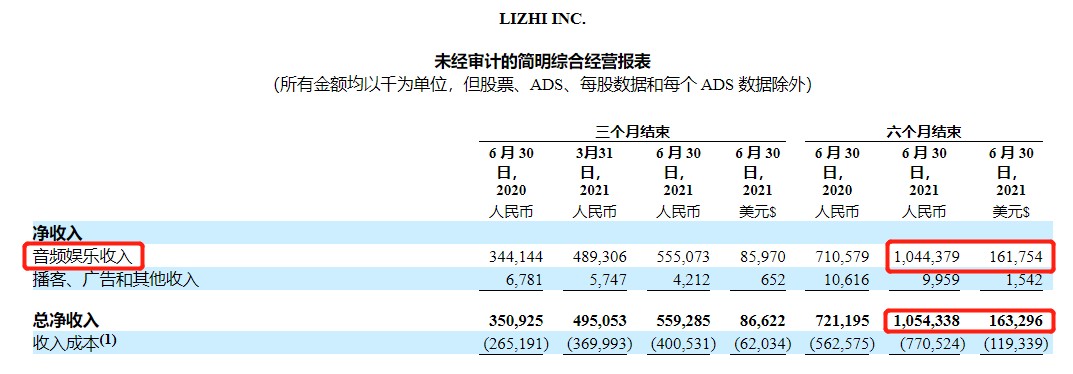

(图为荔枝FM2021年第二季度财务报表数据)

据中国网络视听节目服务协会公开数据显示,截至2020年,荔枝和蜻蜓“蜗居”第二梯队,瓜分着不到20%的市场份额,而喜马拉雅独自占领第一梯队,吃下近七成的市场,三足鼎立的市场格局基本形成。

然而不断扩大的市场吸引着越来越多的玩家加入战场,三角形也不够稳固。近两年内,短视频卷无可卷,为了进一步抢占用户的注意力,听觉生意被扶上牌桌,字节跳动、网易、B站、腾讯等互联网大厂接连跑步入场,抢占高地。

网易云在耳朵经济的赛道盘踞已久,早在2013年就推出电台板块,2020年11月,网易云再次下注,播客业务被放到底部的一级入口,目前,网易云已经成为国内仅次于喜马拉雅的播客平台。

而字节跳动的番茄畅听拥有番茄小说手中的海量网文资源,加上西瓜视频的内容支撑,以及抖音神曲的音乐集合,短视频的病毒式传播在番茄畅听业务重演,“听书赚现金”的诱惑甚至吸引到不少中老年群体的注意,借助与西瓜视频和抖音直播的联动带来流量,隐晦地表达着对孵化自有IP的梦想。

同时,微信读书背靠腾讯的大树,虽然内容专注于电子书,但享受着微信的庞大流量,在有声书的垂直领域有较强的话语权。新玩家们弹药充足,且来势汹汹,三足鼎立的局面或许即将被打破。

据第三方数据平台显示,移动端短视频的渗透率超过70%,在线音乐渗透率高达57%,而音频的渗透率不过16%,而到2025年,预计国内在线音频渗透率将达到39%。对比国外市场47%的渗透率,国内在线音频市场无疑拥有较大的想象空间,但视频平台的加入,让这场争夺耳朵的战争难度更上一层楼。

除了收购的猫耳FM,哔哩哔哩播客登陆行动也正式启动,在视频中添加“听视频”的选项,意图在耳朵经济中抢占更多市场。字节跳动在打造独立播客APP之余,在抖音小范围测试“听视频”功能,企图在声音的红海中插上一脚。在长视频平台,如爱奇艺、优酷、腾讯视频等,也能够找到有声小说的入口。

高渗透率带来的巨大流量让视频平台的起点更高,但新玩家也不甘示弱。由即刻团队制作的小宇宙强势入场,虽没有大厂背景,但和QQ音乐一拍即合,获得了对方一级入口的资源倾斜,站在巨人的肩膀上快速成长。主打播客模式,依靠优越的互动性和较低的创作门槛吸引到大量用户,小宇宙俨然成为在线音频赛道中冉冉升起的新星。

短视频带来的刺激拉扯着年轻人的眼球,音频引起的共鸣负责填满内心的情感需求。新老玩家齐聚一堂,互联网大厂们带着流量强势挤入,耳朵经济火热,但“声意”并不好做,主要原因还是不赚钱。

02不赚钱的耳朵经济

喜马拉雅FM创始人余建军认为,“做平台是需要佛性的,佛性就是利他。”从喜马拉雅的招股书中能够看到,他似乎真的做了一个“利他”的平台。

目前的在线音频遇到了瓶颈,关于这一点,喜马拉雅已经验证过。从2018年到2020年,四年的努力仅仅把日均收听时间从123分钟提高到141分钟,每天两个多小时,几乎就是日均收听的顶峰。

喜马拉雅在整个赛道的高度并未辜负它的名字,截至2021年6月30日止六个月,喜马拉雅移动端用户共花费8478亿分钟,约占中国所有在线音频平台移动端收听总时长的70.9%,行业老大的地位目前坐得稳稳当当。

然而,市占率高并不能让喜马拉雅安然度日,就招股书数据显示,喜马拉雅目前仍未实现盈利,近三年内亏损超过20亿元人民币。

平台收入虽年年增高,但营销费用涨得更快。截至2021年6月30日,喜马拉雅在营销方面花费超过12亿元,占同期收入近50%,较去年同期增长95%以上,而同期收入较去年增长不过55%。

除了营销费用,喜马拉雅的内容成本也居高不下,从招股书中能够看到,2020年喜马拉雅支付给内容创作者和签约方的收入分成达12.93亿元,占总营收比例超过30%。同时在版权方面与140余家出版商签约,和多个知名内容生产团队建立深度合作,2020年花在版权方面的内容成本高达2.55亿元,占总营收比例为6.3%。目前的喜马拉雅似乎处于花钱守市场的尴尬局面。

而作为“在线音频第一股”的荔枝FM,上市不过两年时间,股价一直在低位徘徊,16.75元的高位昙花一现,短暂的高潮过后是不超过5元的常态,低迷的股价背后是持续的亏损。截至2021年6月30日,荔枝亏损近1亿元,与上年同期相比亏损幅度扩大30%左右,不赚钱的荔枝在二级市场略显狼狈。

根据公开数据,喜马拉雅的付费率仅12%左右,而荔枝移动端用户付费率甚至不到1%,音频平台的低付费率与视频平台平均20%的付费率形成鲜明对比。

从招股书数据来看,喜马拉雅UGC(即用户生产内容)在平台内播放时长比例超过52%,而从蜻蜓FM的主要内容来看,整体更偏向于PGC(专业生产内容),高晓松、蒋勋、梁宏达、张召忠被称为蜻蜓FM四大金刚,荔枝却在社交上下足了功夫,希望依靠音频社交走出不一样的步伐。

然而打开主流在线音频平台的APP能够发现,电子书、相声、脱口秀、广播剧、播客等分类大同小异,甚至不少主播在多个平台同时更新。根据艾媒咨询发布的《2020-2021年中国在线音频行业研究报告》显示,近九成受访用户表示会因为IP音频栏目而特意使用未使用过的在线音频平台。在内容趋于同质化的情况下,各个平台的竞争似乎就落在版权资源。

谈到版权问题,腾讯可以挺直腰板说话。旗下的懒人畅听虽然也有播客、相声评书、广播剧等多种分类,但更加侧重于网络有声小说,手握阅文的海量资源,懒人畅听在IP方面拥有极强的话语权。在2020年的脑海发布会上,阅文集团高级副总裁张蓉也表示,“阅文是IP的源头,到动漫、动画、游戏、影视、电视剧、大电影,再到增加了有声这一块,与酷我的合作,能够让IP的力量变得更大。”

用户跟着内容走,当平台内容缺乏独特性,用户黏性就会下降,平台的盈利能力自然有待考证。内容社区难盈利的问题已经成为行业通病,在线音频平台的下一战势必要走出社区。

03下一战不在社区

对于大部分玩家来说,内容社区的尽头似乎只能是流量入口,真正的商业化还需要探索新的道路。

在蜻蜓FM的最新一轮融资中,中文在线的身影格外引人注目。实际上,早在2020年5月,中文在线就跟蜻蜓FM建立过战略合作,中文在线提供旗下17K小说网和四月天小说网的数字版权授权作品,交换蜻蜓FM对其音频作品在平台上的推广资源。本轮融资更是拉近了二者之间的关系,中文在线曾在媒体采访中表示,“本次投资主要基于看好音频行业良好的市场前景,拓宽公司海量版权的变现渠道,提升版权价值”。

偌大的在线音频市场,似乎最重要的意义就是提供流量?关于内容社区的商业化难题,在知乎、B站、豆瓣、小红书等多个内容平台均有体现,平台规模不断扩大,整体营收持续增长,但亏损状态却亘古不变。

以B站为例,从二次元视频社区到如今的全品类长视频平台,成功破圈的B站在流量上的优势毋庸置疑,高水准的原创视频内容让用户黏性更强,流量和质量,B站都不太缺,但在进行商业化的道路上,B站仍旧靠游戏业务“养家”,内容社区的增值服务以及广告不过是餐后甜点。

同样想破圈的还有小红书。在小红书种草,却不在小红书拔草,作为内容社区中的一员,小红书是最典型的“流量跳板”之一,为了摆脱这样的命运,小红书企图靠电商业务扳回一城,然而小红书的努力并未得到太多回报。对于巨头来说,或许“种草”带来的流量,才是小红书估值高达200亿的依据。

内容社区和商业化之间的矛盾难以调和,在线音频平台也不例外,持续亏损的他们或许走出社区才能找到活路。

全场景生态的目的依旧是提高音频的渗透率,充分利用耳朵的空闲时间,增长用户日均收听的时间,但渗透率和付费率却不一定呈正比。

喜马拉雅作为行业老大,在“出走”这件事上也突出一步,从2018年开始就有所动作。目前,喜马拉雅已经通过下游的智能硬件覆盖3000万车载、穿戴、音响智能设备用户,包括阿里、华为、小米、海尔、宝马、福特、比亚迪等2000余家品牌接入了喜马拉雅的音频内容,甚至打造出自己的智能语音机器人得助。然而,几年的努力并未让喜马拉雅实现盈利,或许全场景生态的故事还需要更多的时间。

作为在线音频第一股,荔枝也不甘示弱,2021年,荔枝与小鹏汽车建立合作,推出车载播客,希望打破自己的瓶颈。蜻蜓也早在2019年就提出“全场景生态”的战略,与小米、OPPO、vivo等厂商建立合作,希望能够打造一个在手机、智能硬件和车载场景下的全场景生态圈。

据统计,蜻蜓FM整个生态系统头部合作伙伴已达500余家,实现了9000余万智能家居、可穿戴设备和车载智能终端内置量,该生态流量月活跃度高达1.3亿。2020年,蜻蜓与第一服务建立合作,企图打造“声音+社区”的新模式,然而第一服务虽然拥有完善的社区体系,但与蜻蜓合作的实际意义还有待验证。

全场景下,音频虽然能找到更多缝隙,但被切割的不仅是时间,内容和用户注意力也被迫分散,被当作背景的音频,又凭借什么提高用户黏性和付费率?耳朵的生意挤在破碎的第25小时,依旧听不清他们的未来。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。