图源:摄图网

编者按:本文来自微信进击波财经(ID:jinbubo),作者:进击波大商业组,编辑:mark,总编:沈帅波,创业邦经授权转载

电竞酒店,网吧的终场?

“开黑,搞起!”

国庆期间,我和两位同行的朋友,在成都的春熙路商圈,体验了一次电竞酒店,三人间的房费是499元。酒店走廊里,回荡着打团战配合的声音。放下行李箱和背包,我们拖鞋还没换,就摸索开机键位置,开机,登录游戏账号,进入到我们在大学宿舍时,最常玩的那个地图。

这也是大学毕业后,我们第一次在一个房间里开黑。无论是电脑配置、使用习惯,还是游戏集合界面,都与网吧的体验相似,可能只是多了一个卫浴间和三张床。

次日退房时间是十二点,如需后延退房时间,定价则是40元/小时,这与网吧续费逻辑类似。

这也是大多数快捷酒店,转型电竞酒店的模式。

作为电竞酒店的第一大城市,成都市各大高校和商圈,吸纳了大量的电竞酒店业态。

在全国市场分布中,电竞酒店主要集中于成都、重庆、长沙、合肥、西安等省会城市,或中西部区域中心城市,其体量远被称为“电竞之都”的上海。

在规模上,《中国电竞酒店市场研究报告2021》相关数据显示,2021年全国电竞酒店的存量预计将达到1.5万家,到2023年将突破2万家。而在2019年8月、2020年8月的节点上,这一数据分别为1200家和8015家,市场增速为600%。

高速增长之后,便是缓速的平台期。

2021年Q1期间开出的电竞酒店总数量,不及去年Q1期间一个月的开店数量。而与之对应的是,网吧陷入关店潮——2020年,全国网吧倒闭数共有12888家。

从网吧、网咖、电竞馆,再到电竞酒店,推动网吧形态进化的核心因素有三个:

电竞产业发展成熟后的价值外溢

2005年,一个在温饱线苦熬六年的20岁少年,终于出世,拿下当年WCG(世界电子竞技大赛)冠军,身披国旗振臂一呼的那一刻,“发财了”的想法闪过少年的脑海。相较于十万元的WCG冠军奖金,这位少年不知道的是,他将成为中国电竞第一人,在世界级舞台上,宣告中国电竞的“大航海时代”的开启。

那位少年便是“人皇SKY”李晓峰。

彼时,国内电竞产业土壤一片贫瘠,政策、资本成为电竞产业驶向下一个增长拐点的推动力。

2008年,国家体育总局将电子竞技批设为第78个正式体育竞赛项;2011年,王思聪带着“五个小目标”冲进了投资圈,其中主要板块便是电竞产业,当年收购了电竞俱乐部CCM,也就是在2018年捧的德玛西亚杯的IG战队;紧随其后的,则是朱一航在2013年创立EDG战队,其父是合生创展的创始人朱孟依。

随后,电竞产业逐步走向台前,中国电竞战队在2018夺得亚运会电竞首金。继2017年,上海提出打造“全球电竞之都”的三年后,推动电竞产业发展写入了《上海市促进在线新经济发展行动方案(2020-2022年)》,关于电竞入奥运会的声音也持续高涨。

数据显示,2018年,国内热门电竞赛事超过500项,正在运营的电子竞技战队(含俱乐部)超过5000家,电竞从业者超过44万人,国内电竞用户规模也超过五亿人。次年,电子竞技员和电子竞技运营师也被人社部确认为新职业。

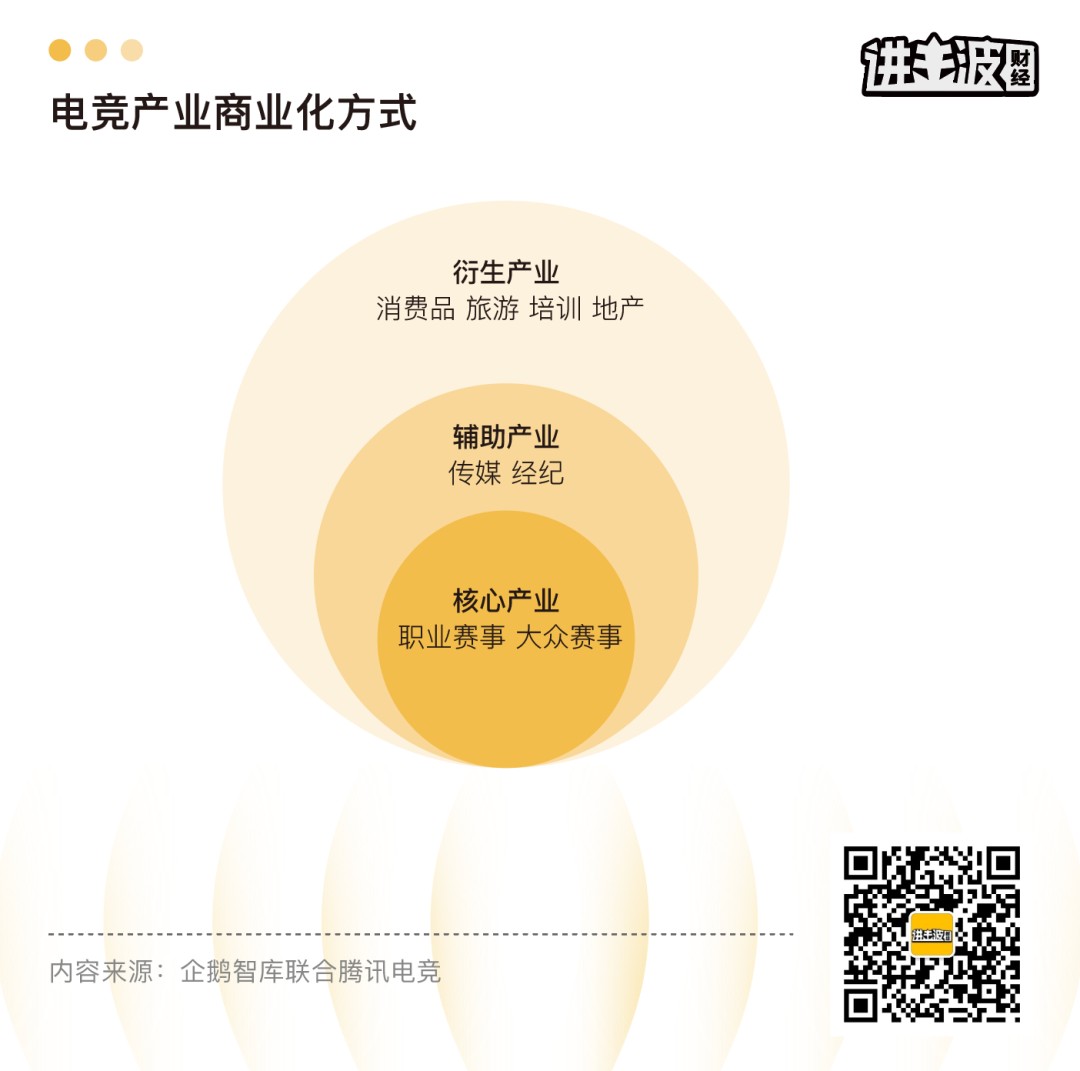

从洪水猛兽到国家荣誉,电竞在成为一门成熟产业的路上,花了二十多年。电竞产业也从竞技赛事,向上下游不断延伸,形成了生产授权、运营/分发、消费/衍生的商业闭环,其中就包含了以电竞酒店为代表的电竞地产模式。

业界可查最早的电竞酒店案例,是温特电竞酒店在2015年,于郑州开出的第一家电竞酒店,并在2019年开始快速增长,至今该品牌已在17个省份,开出超过100家电竞酒店。

2、疫情推动产业转型

电竞产业成熟是自然生长,疫情则催化了电竞酒店的扩张。

疫情爆发期间,据疫情防控相关条例,凡是发生疫情的城市,电竞网咖等休闲娱乐场所,从发现疫情开始就需要停业,直到最后1例确诊病例14天以后。没有营收,员工工资、店铺租金、水电等各项开支无法抵销,这无疑让网吧、网咖承受了巨大的现金流压力。

在早期,电竞酒店无疑打了一个监管的“擦边球”,在疫情期间承接了网吧、网咖的需求。

此外,快捷酒店为了在疫情中加速恢复,提升客单价和入住率,也成为推动电竞酒店增长的主力军。

创业最前线调研显示,二线城市中运营一家30间客房的电竞酒店,前期投资成本在210.4万左右,在相关的投资回报测算中,电竞酒店年总收入预计能够实现325万,每年耗材支出和运营支出分别为57万和147万。

以这种方式计算,一家酒店的年利润能够达到120万,算上前期成本投入,回报周期在两年左右,而传统经济型酒店这一数据为4年-5年。

在电竞酒店市场稳中有升的大环境下,转型做电竞酒店,成为网吧、网咖和快捷酒店业主们比较理想的转型方向。

3、网吧同质化倒逼形态升级

2014年,国家全面放开了百万张网吧执照审批,让网吧市场变得饱和,竞争加剧衍生出网咖、电竞城和电竞酒店形态。

其中,电竞酒店的体验也在不断升级:

在1.0时期,电竞酒店主要是解决2-5人的开黑需求,在相对私密的、无烟的空间不被打扰。在保证电脑配置的前提下,酒店将睡眠和洗浴空间一并简化,也就是“快捷酒店塞几台电脑”的模式;

在2.0时期,电竞酒店在空间上,正在与传统酒店作区分,例如上下铺的多人房型、大容量冰箱和丰富的零食选择,在前台区域划出一块休闲等待区,并在前台区通过手办、陈列和游戏直播等元素,传递出社交和休闲属性;

现在,电竞酒店正处于3.0时期,通过规范服务、空间和环境,完善入住体验。例如在空间上,以loft的形式,区分开游戏区和休息区,改善卫浴和影音娱乐体验,并结合电竞IP来做空间文化场景。

3.0阶段,也是专业型选手入场的阶段。

专业型电竞酒店品牌如爱电竞、宜博和温特正在逐步扩大规模效应,格林豪泰、速8和骏怡等经济型连锁酒店快速覆盖战场,腾讯联手香格里拉打造的旗舰店模式,也有网鱼网咖、京东和苏宁等跨界选手的加入。

正如每一个新兴产业的背后,都会有传统商业势力的角逐。从快速期到稳速期,巨头加入到混战中后,电竞酒店也在成为辐射周边产业的入口。

巨头加入,行业混战

2019年“烧起来”的电竞酒店行业,背后是巨头以各自的优势,切入到这一赛道中,鼓动电竞酒店的风向。

平台型企业入场

平台型企业诸如腾讯、京东和同城艺龙,均以各自的优势,切入到电竞酒店的赛道中。

借由高端酒店的运营经验,以及丰富的游戏IP内容,腾讯将电竞产业链延伸到线下沉浸式场景中。

今年六月,腾讯游戏、腾讯电竞发起了“腾讯互娱数字IP酒店共创合作”,将与香格里拉、凯悦、万达、雅诗阁、金茂集团、超竞集团、烨侃科技、全游电竞、欧愉科技首批联盟伙伴,打造全场景的电竞游戏主题酒店。

其中,成都香格里拉、北京嘉里大酒店、上海浦东嘉里大酒店、西安香格里拉和海口香格里拉一期,成为了首批五家拥有电竞主题房的酒店,主题房分别以电竞IP和游戏元素为主视觉,并提供专属的游戏福利和周边商城,房间单价基本在千元以上。

电竞酒店之于腾讯,是一个沉浸式的入口。有入口,意味着能流入新的增量。

除了腾讯×香格里拉的“旗舰店模式”,更为主流的是“拼团模式”,电竞酒店主流房型在2-5人之间,组团开黑可以降低单人费用。

相较于腾讯的“赋能”思维,京东则是撸起袖子,亲身下场,结合京东电竞俱乐部,创立“京东电竞酒店”品牌,配合自身在3C产品上的供应链优势,加速推动电竞酒店普及,从而反哺其电竞产业链。

相较于前两者,同程艺龙则花了数千万元,投资了专业电竞酒店品牌“爱电竞”,并输出了一个“平台和技术赋能”的故事。此轮融资后,爱电竞品牌估值也突破了一亿元。目前,爱电竞品牌签约门店数量200余家,门店开业35家,开店步伐也在提速。

连锁酒店品牌新引擎

相较于“换道”,连锁酒店品牌布局电竞酒店更适合用“加赛道”。在主业的底座上,通过电竞酒店概念,带来新的增长可能。

根据同程旅行的报告,目前中国电竞酒店中最受欢迎的酒店分别有爱电竞、格林豪泰、速8、IU酒店等等。其中,仅爱电竞为专业的电竞酒店,其余基本是由经济型酒店升级改造而来。

电竞酒店本属于酒店大品类中,传统酒店在服务、管理和成本投入上具有先发优势。同时在混战之中,电竞酒店头部品牌尚未形成。传统酒店依靠于规模优势,能够以专业电竞酒店或“店中店”的模式快速铺开。

网咖转型突破场景限制

不同于传统酒店转型电竞酒店,网咖做电竞酒店才是真正的“跨界”,公共空间和私密空间运营本身,就是两个完全不同的逻辑,其中代表性选手就是网鱼网咖。

在今年七月,网鱼网咖借助于英伟达的供应链优势,计划年内在上海开出30家电竞酒店,其中第一家电竞酒店选址在松江大学城。这也是电竞酒店业态在一线城市的一次试验。

相较于转型线下酒店业态,网鱼网咖在客源层面,尝试将网咖会员体系运营,引入到电竞酒店之中。同时在用户画像上,网咖和电竞酒店也高度重合。正因为在引流上有了保障,以及前期试运营的优化,网鱼网咖才能高举高打,直接将电竞酒店这一形态,批量复制到一线城市中。

专业电竞酒店拓荒之路

相较于疫情时代轰轰烈烈的转型,拓荒的专业电竞酒店品牌看中的,则是电竞产业对地产行业的溢出效应。

专业电竞酒店头部品牌——爱电竞的故事,便是传统酒店资深从业者,洞察到电竞产业繁荣,尤其是走上了雅加达亚运会后,便将锚定电竞酒店作为创业主方向。

不同于传统酒店对接的商旅需求,电竞酒店聚焦于本地生活圈,到店用户会长时间待在房间里,会延伸饮食等相关的房内消费,用户续住率、滞留性和消费频次更高。

针对市面上普遍对电竞酒店服务、品质的差评印象,爱电竞选择从沉浸式体验入手,除了在装修上结合不同的主题,推出定制化的空间设计,并在房间内融入了智能化影院系统,为熬夜人群特性延后了退房时间。

因此,解决开黑刚需只是入门,如何完善空间体验和社交属性,才是高阶段位。在爱电竞品牌的部分河南门店中,形成了月入住3-5次的固定消费群。

同样的故事,还有同样来自河南的温特电竞、广东的宜博电竞和河北的VS电竞酒店。

传统酒店转型电竞酒店的优势是“快”,尤其是客房在45间以上的,转型压力较小;网咖在会员数量和运营商上有原始积累,但在酒店管理上会有经验欠缺。

通过在携程上检索电竞酒店,我发现在上海地区,电竞酒店预定量最好的,是单人房,其次是双人房。相较于团队开黑的需求,那些原本有住宿需求,然后“电脑配置”作为加分项,让他们更倾向于选择电竞酒店。

长期来看,用酒店思维运营电竞酒店,会比用网咖思维运营电竞酒店的成功率更高一些。

电竞酒店是怎样一门生意?

回归到一门生意的逻辑。

电竞酒店体验好吗?

我的答案是肯定的,累了可以随时休息,朋友一起开黑不被打扰。

但,这种“好”如何量化?有多少人,能以多高的频率,进行消费?能否撑起2万家的规模......这些问题牵扯到的是成本结构、消费行为和游戏趋势,它决定现在的存量,也限制了未来的增量。

在成本结构上,除了酒店的硬装软装成本之外,还有其他衍生的成本。

在某电竞酒店的的介绍中,除了包含环境和灯光氛围的介绍,也列明了各种配置:曲面屏、显卡2060、罗技鼠标、imbatop键盘、16G运行内存、迪瑞克斯的电竞椅……

在知乎上,也曾有人分析了在某二线城市中,经营一家电竞酒店的前期成本结构:

3000平米的大平层总预算近300万,共有30间电竞房;

双人间、四人间、五人间的装修成本分别为3.9万、4.5万和4万元;

年总收入达325万元,年耗材和运营支出加总为204万元;

算上前期成本,回报周期为两年左右。

两年的回本周期,对二三四线等城市的创业者来说,有着很强的吸引力。

但随着疫情缓和,网吧、网咖和电竞城有序开放,万店规模的激烈竞争,以及随之而来的全球供应链危机,带来的电脑设备采购成本上涨,使得电竞酒店增长“失速”,单店入住率也受到波及。

对于以“网吧思维”做电竞酒店,在疫情期间快速增长后,开始需要精打细算地控制好成本和收益,同时早期的经营问题,也会随着疫情放缓而慢慢显现出来。例如:当初的选址影响到房型设置和规划,并会直接影响后续的房型定价,进而显现在营业额上;面对诱人的回本周期问题,这也取决于能否通过熟人关系,将前期成本压缩到最小......

虽然行业并无相关盈利数据,但面对万店规模和网吧网咖分流,进入时间晚的、抱着挣快钱心态的电竞酒店,盈利状况堪忧,回本周期也逐渐趋同于经济型酒店。

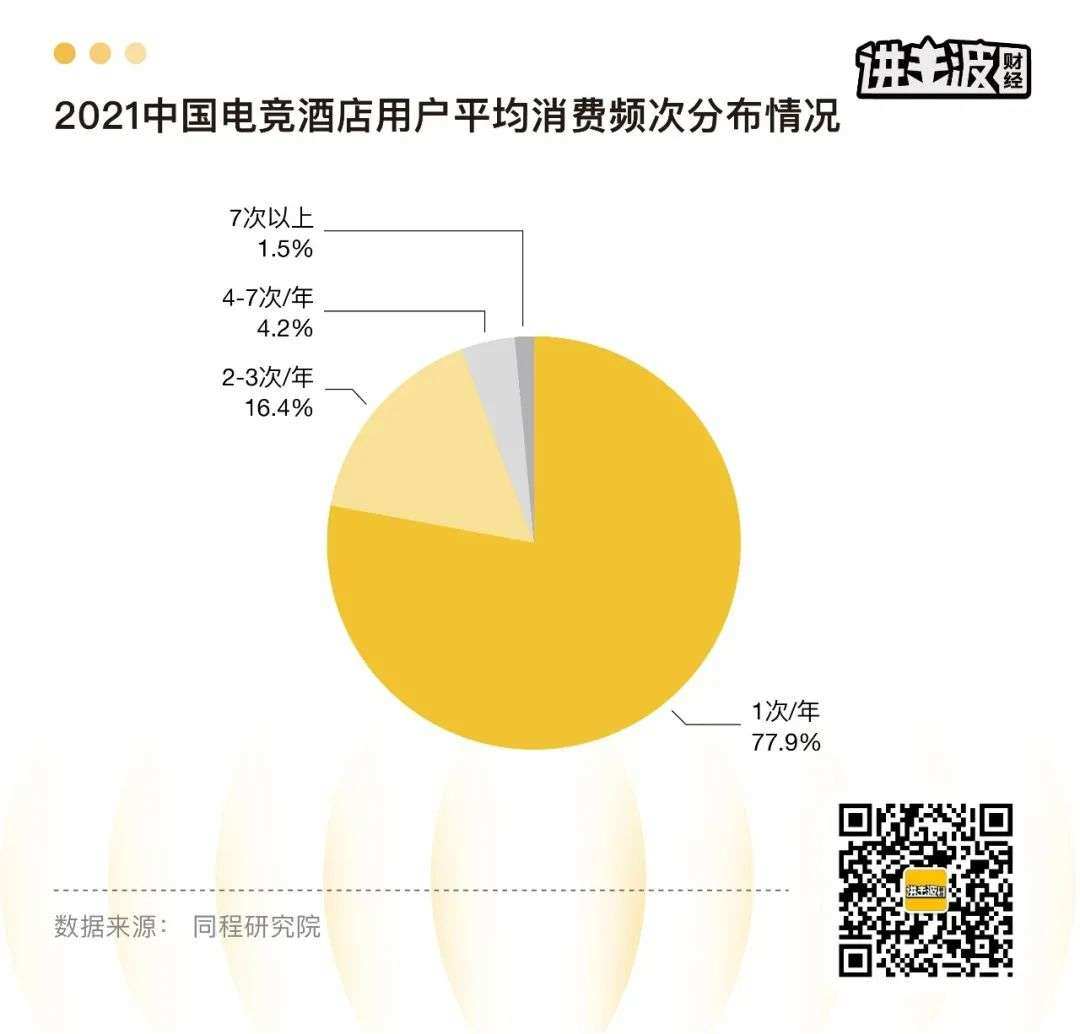

在消费行为上,电竞酒店用户平均每人每年的消费次数约为1.5次,平均每年消费2次及以上的电竞酒店用户占比22.1%。其中,游戏职业代打和电竞团队训练是粘性最高的群体;67.9%的电竞酒店用户为男性,44.2%年龄在26岁以下,也就是常被提及的“Z世代”;主流电竞酒店的价位主要集中在250元/间夜以下的水平。

复购率的另一面,就是用户体验。

酒店有明确统一的星级划分标准,对应的是建筑物、设施设备及服务项目的标准化。而电竞酒店缺乏标准,大量的电竞酒店出于低端竞争中,其特质是高淘汰率、高可替代性,这会进一步影响到复购率。

最后在趋势分析上,电竞酒店也遇到两大问题:端游的式微,以及游戏升级倒逼硬件更新。

EDG夺得英雄联盟全球总冠军后,掀起了Z世代的热潮,一半人狂欢,一半人蒙圈。它不再是小众圈层和主流圈层的隔阂,更像是一个主流圈层,与另一个主流圈层的碰撞。

但影响力并不与玩家数量成正比。

英雄联盟玩家群体集中在90后和95后,如今这部分群体逐步走进职场,在他们实现经济独立的同时,也因工作和生活等,逐渐离开英雄联盟游戏,而以00后为代表的新生代人群,也错过了高峰时期,入坑人数减少。疫情前的2019年,《英雄联盟》的营收迎来近五年表现最差的一年。

英雄联盟是一个光影,折射的是端游的式微。2016年端游占整体游戏收入32.31%,到2019年末,这一比重下降至23.32%,减少了9%。预计2020-2024年,我国客户端游戏市场份额将延续下降趋势。

对于电竞酒店而言,端游的式微,会局限住场景的刚需,也会影响到消费频次。

此外,每一款主流游戏的升级,也会带动硬件的升级。正如赛博朋克2077的出现,刺激了玩家进行新一轮硬件升级。这对于电竞酒店而言,是一个隐形的、未来的成本,会提升电脑设备的折旧成本。

任何生意,都是在精打细算以及细节繁琐的经营中,抠出利润。

未来的中国电竞市场,也是属于“专业主义者”的。随着专业电竞酒店的快速发展,以及中高端酒店对电竞IP布局的提速,400元以上的中高端电竞酒店占比将呈上升趋势,这是电竞酒店行业的下一块增量蛋糕,拼的是精细管理、综合体验带来的溢价空间,而不再是“躺赢”的生意。

场景、粘性和多元

随着电脑和手机的普及,手游逐渐取代端游,以及日益增长的线下运营压力,电竞酒店也在思考这三个问题:如何定位核心场景——什么是家居空间无法做,而电竞酒店能做的?人们需要什么样的电竞酒店?如何规划空间和体验提升粘性、复购?

曾有业内人士将答案归纳为:多样、多元和多维。

“多样”是指突破原有边界,除了基础住宿功能性,还应该融合不同产品功能;

“多元”是指酒店产品应改变重投资、重设施为主导的传统模式,通过更多软性内容植入丰富用户住宿体验,以培养消费粘性,提升会员数;

“多维”则是希望酒店产品能突破以客房为主的单一收入限制,通过IP内容植入带动更多收入渠道的拓宽。

多元化的产品、强社区的运营,将是未来影响年轻人消费决策、复购率的重要因素。未来电竞酒店不仅需要增强房间内的电竞乐趣,还应该在酒店各个体验场景融入社交属性,真正抓住用户的心。

归纳为一句话就是:电竞酒店从物理刚需,延伸为年轻人的社交场。

要支撑起这个社交场,一方面,需要融合线上线下,将电竞化机制和元素和酒店场景相结合,打造社交化的互动体验,即将电竞酒店作为“电竞文化空间”;另一方面,电竞酒店也在通过5G、大数据和VR等技术,实现用户需求分类,从差异化体验、沉浸感打造等维度去做不同方向的尝试,推动电竞酒店的主体化、标准化、智能化体验的建立。

随着传统酒店入局电竞酒店,资本涌入,以及政府可能出台电竞酒店规范化的政策,这个赛道会逐渐向规范化、标准化和中高端转型靠拢。

相较于抗风险能力弱的单店模式,连锁品牌会有更大的优势。

小品类,能否撑起大市场?

从0间到1万间,电竞酒店行业用了五年,从1万间到2万间,这一时间变成了三年,电竞酒店看似站上了一个风口。

但这个风口能持续多久?能鼓动多大的泡沫?又能支撑起多大的真实需求量?

简单粗暴地计算一下:根据《2020年度中国电竞酒店年度数据分析报告》,截止2020年年末数据,平均每家电竞酒店的客房数为22间。如果以50%的入住率、单房均3人和平均1.5次消费来计算的话,电竞酒店每年要吸纳1.6亿人入住。而根据游戏工委统计数据显示,2020年中国电子竞技行业用户规模为4.88亿人。

对于电竞酒店这一新兴品类而言,能否撑起覆盖1.6亿多年轻人的大市场,是存疑的。

首先,主流的22岁-26岁人群,会逐步进入职场,而具有熬夜属性的电竞酒店,需求必然会受到挤压;

其次,随着手游替代端游,以及网咖客流量逐步恢复,电竞酒店的替代效应也逐步显现;

最后,电竞酒店运营规范的“靴子”还未落地,相关政策成为后续运营的一大变量。

这些因素综合起来,必然会像挤掉海绵水分一样,清洗掉大部分“网吧+床铺”粗放式的电竞酒店,在各大平台已经出现电竞酒店转让的信息。

未来能留存下来的,要么是成本控制、熟人客群做到极致的个体店,要么是会员体系完善和体验标准化的连锁品牌,做品牌和体验的溢价。

或许,电竞酒店的未来趋势,会从“强电竞属性”回归到“强入住体验”,社区感会变得尤为重要。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。