编者按:本文来自FBIF食品饮料创新(ID:FoodInnovation),创业邦经授权发布。

作者:Dodo 编辑:Yanyan、BoBo

一日中午出去觅食,饭菜上桌,发现商家附赠了一盒蜜桃味饮料。

打眼一看:简陋的字体,土气的大粉红,风格大概停留在十年前……不用看配料就知道它会“甜入人心”。

扫到生产商信息那一栏后,意外发现亮点,拿给身边的同事:“你老家的牌子哎,认识不?”

她好奇地凑过来看了一眼,告诉我:这个牌子,自己从小喝到大,算是“地方驰名品牌”了。但在大上海,是第一次见到。

这盒粉红饮料的贸然出场,让我也产生了一种穿越感,顺带着调动起深藏的某些回忆——小时候,无论有没有零花钱买吃的,每天总要和小伙伴去几趟小卖部,盯着架子上的零食两眼放光。

童年零食

图片来源:电商平台

一毛两颗的糖果、五毛一袋的辣条、一块钱一瓶的汽水……有许许多多,陪伴了我们长大成人的零食饮料牌子。

多年后,我们长大了,开始吃三只松鼠、良品铺子,买各种网红奶茶和气泡水,把“种草”“养生”“低卡”这些新潮词汇挂在嘴边。

而那些“家乡限定”的本地品牌们,像这盒蜜桃汁一样,逐渐退出了小卖部和商超的货架,被遗忘在遥远的过去。

它们,似乎正在加速消失。

01

再也买不到的童年零食,

正在“消失”的地方牌子

2019年,歌手刘森在网易云发了一首歌《县城》,一万多条评论里,最前排的是来自“烧机哥_”一条留言:

“其实,北上广深大概只占全国面积的0.33%,加上新一线城市,也只是占了全国面积的3%。在剩下的97%的土地上,有着约300个地级市,3000个县城,40000个乡镇和66万个村庄。全国约84%的人在这里消费,生长。”

除了人,绝大多数的地方品牌,也在这97%的土地上扎根生长。县城们感叹失去了年轻人,地方品牌除了失去人们,还在失去小县城。

在2018年前后,自媒体上突然涌现一波“回忆杀”。大家回过头来突然发现,为什么我们小时候吃的零食、喝的饮料,那些承包我们童年的本地牌子,基本都买不到了?

80、90后“有钱也买不到童年零食”的回忆杀

图片来源:微信

“消失”不是现在才开始的,毕竟线下“血战”的故事从来没有停止过。过去数十年间,可口可乐百事、娃哈哈、旺旺、今麦郎、达利们构建出千亿下沉市场,很多地方品牌连大点的超市都进不去,只能在小卖部、夫妻店、餐饮店站一站脚跟。

前段时间,娃哈哈宣布推出非常可乐无糖系列,属实又带起了一波怀旧。这款“中国人自己的可乐”再次活跃在大众面前时,自带一种沧桑的故事感。可乐百事的城墙,娃哈哈这种全国大品牌突破起来都极为艰难,更不用说一众地方牌子了。

重庆商报曾报道,沉寂了20多年的天府可乐,历经艰辛终于得以复出后,在刚刚起步的2016年和2017年,便遭遇挫折,利润亏损额分别达到1387万元和1695万元。[1]

还有一个品牌,则经历了从地方到全国,又回到地方的大起大落。

“始创于1986”的华丰方便面,在上世纪,靠一款三鲜伊面走出广东,一度风靡全国各地。但随着康师傅、统一双雄驾到,2000年前后华丰开始走下坡路,逐渐退守广东本地市场。2018年,“华丰方便面要退出市场”的传言一度甚嚣尘上,让不少人挥洒了一波眼泪。

如今在广州,还能常遇见它的地方,就是本地商超的低层货架,还有麻辣烫小店。

华丰三鲜伊面

图片来源:华丰官网

当然,地方品牌的“消失”,归结于竞争、垄断也并不全面,还有更深层的原因。以方便面为例,世界方便面协会(WINA)数据显示,2013-2017年,中国市场的方便面需求从462.2亿份下滑至389.7亿份,累计下滑约15.7%。[2]

这意味着什么呢?即使一个品牌把方便面做到“地头蛇”,能和统一康师傅平分货架,也要经受得住产业大环境下行的考验。

再联想到汽水、辣条、果汁、瓜子、糖果等,我们童年的这些回忆,经常是“重油重盐高糖”集中地,从小就被父母列入“不健康食品”清单。看颜值、论花样,讲健康和新潮,和“美好生活的升级需求”一起大踏步的我们,或许早就选择丢下了它们。

02

元气森林们“入侵”小县城

如今,除了传统大牌,和地方品牌抢生意的,还有新消费界的大小“boss”。

即使我们已经度过了12个年头的双十一,习惯了元宇宙、数字人这些概念热播,食品饮料等快消品的线下即得性依然没有消失。这也是为什么,新消费品牌们都开始在线下持续加码。

去年年底,元气森林将2021年的线下销售目标从21亿元一口气提高到75亿元,工厂、夫妻老婆店都被纳入攻占目标。[3]

元气森林已开启线下智能柜布局

图片来源:微博@元气森林

其中的一些插曲,不少人可能已有耳闻。譬如在河北某家夫妻店,为了抢回货架,元气森林与农夫山泉两大品牌的销售人员,彼此发生了一些物理层面的冲突。就算本地品牌的销售员个个会“咏春”,怕也很难在巨头们的夹缝中生存。

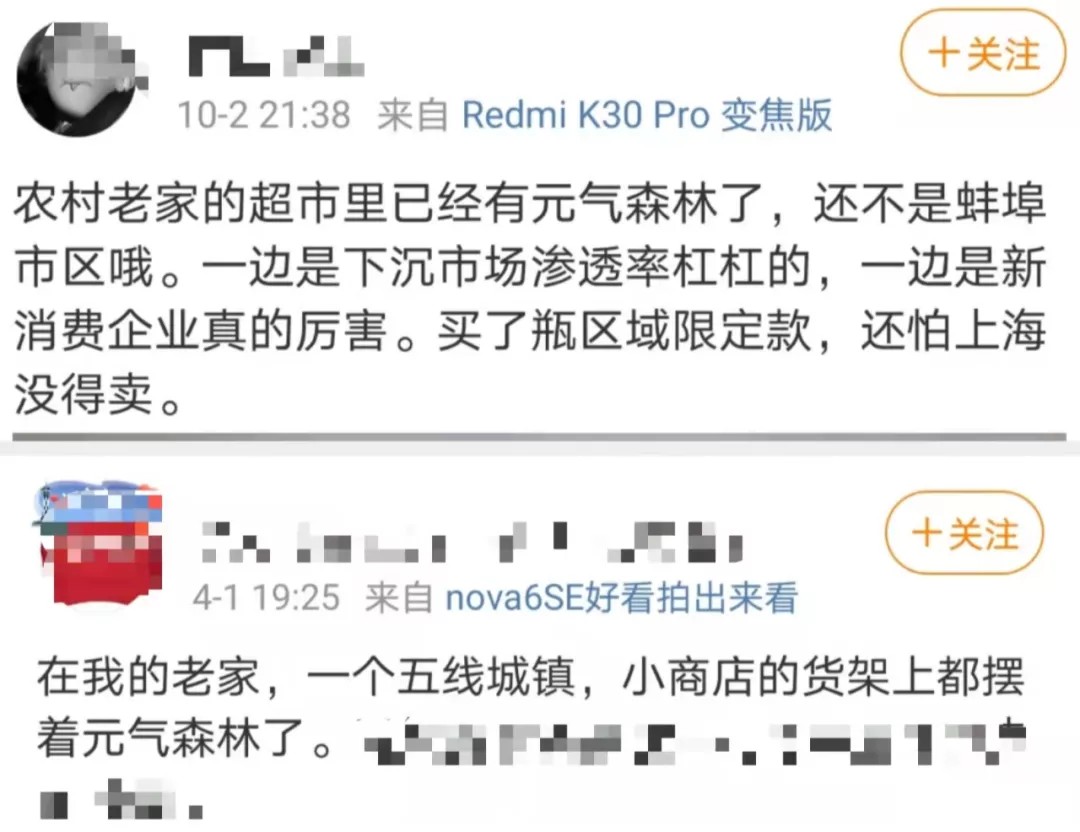

据晚点报道,今年元气森林无糖气泡水卖出了1亿箱,其中80%来自线下销售。[4]我对此是信服的,毕竟它已经铺进了老家的大小商超。

网友感叹元气森林渠道下沉

图片来源:微博

巨头之下的品牌们,也在探索适合自己的细分,与传统品牌争夺落脚点。

比如另一款气泡水品牌清泉出山,正在主攻二、三线城市的便利商超、学校、网吧、洗浴中心等渠道,以避开巨头锋芒。

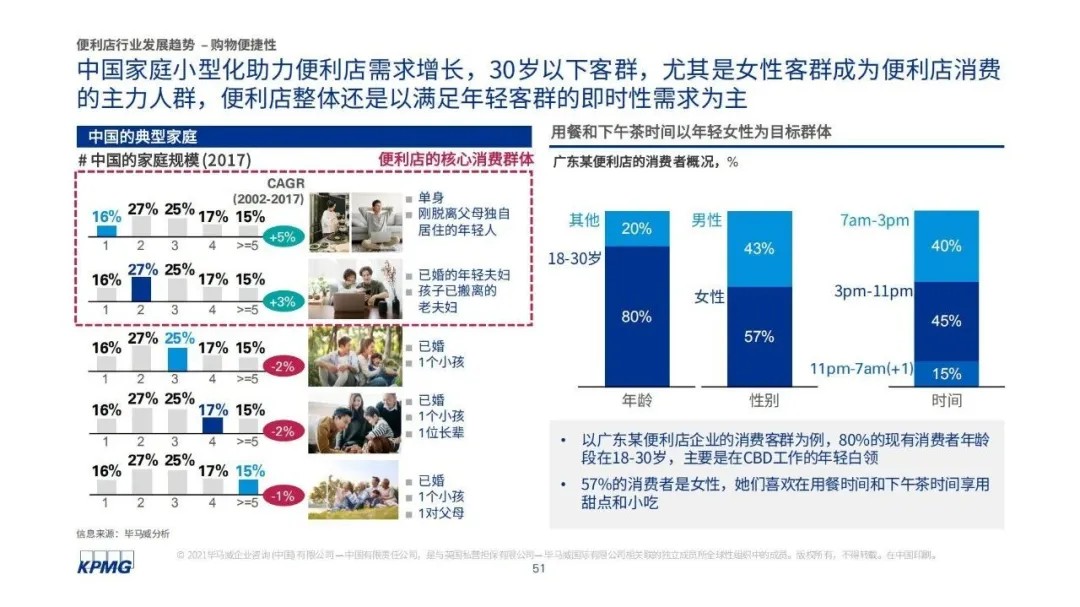

此外,便利店趋势对地方品牌也算不上友好。《2021中国便利店发展报告》指出,2020年,中国便利店门店规模达到19.3万家,其中传统便利店14.4万家,同比增长9%。[5]

除了全家、罗森、711、美宜佳、天福等传统连锁便利店,京东、苏宁便利店这些新式连锁,加上各种地方连锁,正取代越来越多的夫妻店、老婆店这些“小流通”。

一方面,便利店的主客群是年轻人,已经成为新消费品牌的主战场之一。以罗森为例,据报道,今年以来,新品牌供应商在罗森的增长率保持在30%以上。[6]

另外,连锁便利店与夫妻老婆店不同,对SKU有严格的把控,新品牌想要进入,可能需要支付高昂的进店费、SKU条码费、陈列费等,甚至打折促销支出、补货管理费有时也要品牌方承担。比起规模小、“土气”的地方品牌,各种大牌和新消费品牌更有流量和议价能力。

30岁以下年轻客群为便利店消费主力

图片来源:《2021中国便利店发展报告》

03

互联网刮起“怀旧”风,

地方品牌迎来了第二春?

有一句经典语录:上帝给你关上一扇门的同时,也会为你打开一扇窗。

互联网+怀旧风潮,可能就是地方品牌的那扇窗。

不知道什么时候起,怀旧零食店成为了全国各大景点、商业街的标配。店铺里,鲜亮复古的招牌,堆得满满当当的小货架,除了价格翻了几番,其他确实很童年。

童年怀旧零食店

图片来源:童年怀旧小胖主题店微信公众号

80、90后的网友们,当起了“自来水”,在抖音、小红书、B站这些地方,为家乡美食发出无数“考古帖”。江苏的、河南的、江西的、东北的、成都的、潮汕的……在这里,你可以种草上百个可能从来没听说过的零食、饮料牌子。而且,包装越老土,越容易上榜。

怀旧零食在小红书刮起风潮

图片来源:小红书

辣条这种全民美食,只知道一个卫龙?对不起,还有鸽鸽辣条、鞋底辣条、拳王辣条、威龙辣条、麻辣王子辣条……虽然名字各种奇奇怪怪,但每个辣条里装的,都是青春。

在不受新消费“宠爱”的方便面界,河南的北京方便面、杨掌柜方便面、大豫竹方便面,还有幸运方便面等等,都体验了一把“一不经意就成了网红”的滋味。

我们随机选了10个左右的地方牌子,在淘宝和天猫上搜索发现,大多数产品可以达到月销几百、几千,少数能到月销两三万件的水平。

淘宝部分童年零食销量

图片来源:淘宝

心智、情感、口碑,这些都是天然优势。对比为吸引年轻人抢破头的新消费们,土气的地方品牌的“触网重生”似乎格外轻松。

不过,正如“红利”本身意味的短暂,地方品牌想在品牌性上深化,借势而上,长远看来并不容易。

纵观网友们列出的安利清单,一个地方少说十几个,多则二三十个牌子。它们身上的标签极为统一:便宜、好吃、童年零食,没有什么品牌个性。就像新消费,当大家都开始做0糖,0糖便成了失去辨识度的普通标签。

地方和怀旧的属性也构成了它们的天然局限。试想象,一个东北人和一个浙江人聊本地的品牌,很难讲会互相共鸣。

地方品牌们的线下渠道,大多铺设在一个或几个城市,或是本省,触达相对有限。比如,我们都知道椰树椰汁,你知道还有椰树牌菊花茶、冬瓜茶、凉粉吗?我是从没在超市见到过,但它们在海南岛几乎是家喻户晓。

椰树菊花茶

图片来源:椰树微信公众号

即使是迈入网红界、已经计划上市的冰峰汽水,也暂时未能明显突破地域的限制。根据其2021年7月披露的招股说明书,2020年冰峰的总收入为3.2亿,其中80%以上的收入仍来自陕西省。[7]

冰峰经典橙色瓶装汽水

图片来源:冰峰Icepeak微信公众号

而再过个几年,90后们也要纷纷奔四了,Z世代的记忆里,还会有这些地方牌子的位置吗?

比起一时红利,它们面临的危机似乎更令人担忧。

04

向左代工厂,向右新消费

对地方品牌来说,有没有真正的品牌,重要吗?

毕竟没有品牌,也不是不能生存。

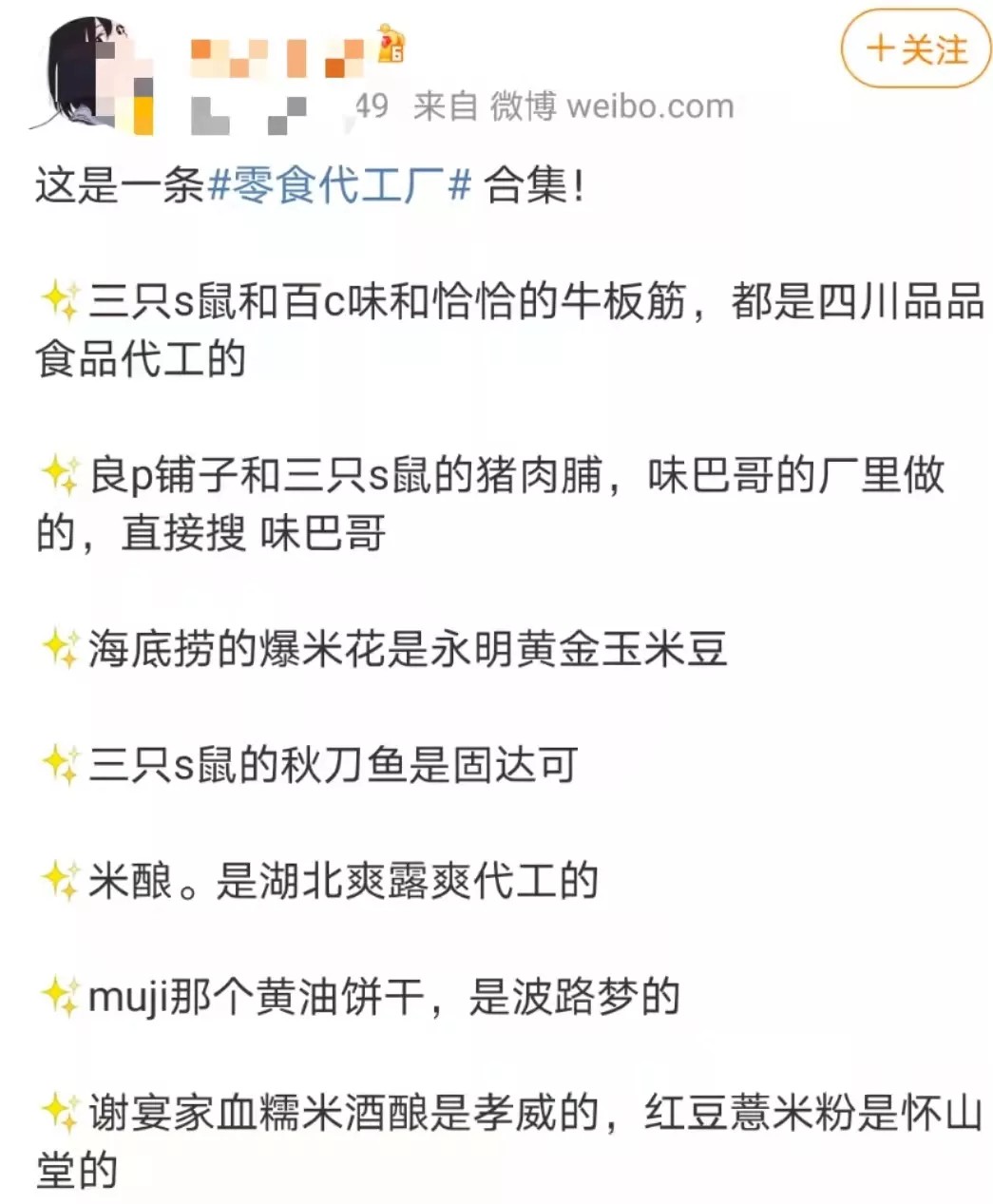

搜罗了一圈后,我们发现,主要做地方生意的牌子们,往往本身就是实体工厂。比如有河南网友推荐的天宜园,除了自己出各种零食,也是良品铺子的代工厂之一。于是,在2018年前后新消费起风时,地方品牌们进一步退守上游,加入OEM、ODM代工大潮,便成了一门好生意。

网友总结各大零食品牌代工厂

图片来源:微博

像网友扒出的零食品牌代工厂,多的可以达到十几二十个,可以说是一个品牌养活了一群工厂。顺带着,还被要好吃又要平价的年轻人盯上,促进了它们的自有销量。

但代工厂被盯上的底层逻辑在于,良品铺子、无印良品等都是被认可的品牌,可以作为信任背书。换句话说,并不是它们本身突然有了品牌黏性。

曾有行业人士透露,代工厂生产出的部分“次品”,达不到品牌方的要求,但高于国家和行业标准,一些工厂便作为平价档产品,以自有品牌的形式卖掉。这种品质和思路的差异,也决定了代工厂做品牌,只是生存备选之一罢了。

与代工厂模式对照的另一端,是不甘放弃做品牌的一小部分,它们正在努力地向年轻人靠近。

比如与汉口二厂同为武汉地方品牌的“咸伙计”,在2003年由“武钢人”改名而来,经典款产品是咸味功能汽水。近一两年来,“咸伙计”不断推出0糖0卡泡泡水、“沙示”等一系列新品,还在今年邀请女足王霜担任品牌代言人。

咸伙计产品线

图片来源:咸伙计微信公众号

看到上面的系列产品,你有什么感受?且不说复制汉口二厂当时的走红,仅“年轻化”一项,目前的咸伙计可能都还需要再努努力。

再来一个,河南同学可能很熟悉的花花牛,最畅销的单品是花花牛益生菌风味发酵乳,在河南卖了16年。

花花牛经典畅销款:益生菌风味发酵乳

图片来源:花花牛天猫旗舰店

现在已经不止了。凭借自有牧场和工厂,花花牛在原有的牛花花果蔬牛奶、轻觉轻酸奶系列基础上,接连推出迷你小爱香草冰淇淋酸奶、“畅极多”草本乳酸菌、芝士酸奶等多个新品。今年,旗舰店还上线了儿童奶酪棒。

在推广“轻觉”时,花花牛还在抖音发起“轻觉轻松直播秀”活动,在户外草地搭了一个充满潮酷元素的直播间,请来名人和主播跟观众互动。

花花牛“轻觉”轻酸奶、芝士酸奶

图片来源:微博@花花牛

“热闹”的东北汽水界也有案例。主打荔枝汽水的珍珍,凭着良好口碑,让东北同学从小时候起,便深深记住了这个来自广东佛山的牌子。甚至元气森林的荔枝口味气泡水,研发灵感也是来源于此。

随后,珍珍也推出了无糖版荔枝气泡水,在包装上焕然一新,还与敦煌IP、零食品牌海狸先生分别联名推出礼盒。

珍珍荔枝位列饿了么沈阳肥宅水喜爱榜第七

图片来源:2018年天猫双十一城市肥宅水榜单

珍珍无糖荔枝气泡水

图片来源:珍珍食品旗舰店

从网友反馈来看,花花牛和珍珍的新品都算得上比较成功,月销数百不成问题。不过,我们发现,要和经典款比,这些新品的销量和热度依然输了一筹。

虽说这足以证明经典款的生命力,但放在想要打破新圈层的品牌身上,就略有些尴尬了。毕竟,“情怀”带来的移情是有限的,它们用新品对标新消费时,消费者也在用新眼光去做决策。

酸奶、气泡水、零食……无一不是刀刃碰剑尖、拼出火星子的领地。因而,沿着潮流金字塔一路攀登,与新消费肩并肩后,地方品牌们会发现,它们面前的不是阳光大道,而是一道更为严酷的考验。

05

地方品牌,更难走出地方了?

1、品牌进化路径变了

传统上,全国品牌们大多都曾经是地方品牌。更准确地说,是地方工厂起家。

最近通过上市聆讯的卫龙,1999年成立,2005年前后在河南全省打出名气,2010年之后,邀请多个明星代言,试水线上、扩张产能,迅速铺开全国市场。

把瓜子卖到全国的洽洽,2001年在合肥成立,一经推出迅速布局到全国,但在深交所挂牌上市,也是在那十年后的事情了。

传统品牌升级打怪的路径相对固定,往往先从地方起步,深耕线下渠道,等规模和产能扩张到一定阶段后,再到其他城市、到全国。所以,一般需要较长的积淀和培育。

而新消费品牌,自打“出生”就在舞台前,幕后站着大小工厂。常见的一种路径是,先在网上赚吆喝,把销量和口碑做出去,获得资本青眼相加;接着完善团队、研发新品,逐步在线上线下扩大渠道,互相呼应,延伸到更多空白市场。

线上传播特点是由点到面,其高效性和灵活性十分适合打品牌。据2021腾讯智慧营销峰会给出的数据,新品发布中,10%只在线下发布,90%是通过线上+线下的模式进行发布。[8]

再联想到瑞幸、喜茶,还有一众“20后”的新品牌们,对新消费来说,成立三五年都已经是资深玩家。我们认牌子的能力,都跟不上它们出新的速度。

所以,对地方品牌来说,像过去日积跬步地耕渠道、攒资本,再去做成全国品牌的路数,虽然足够稳,但在新的规则和竞争对手面前,显然比较吃亏。

2、人才与资本在一线

不知道你是否留意过,新消费品牌们的总部,很多都在北上广深杭等一线、新一线城市,为什么?

因为这里有人、有钱、有资源、有消费者。

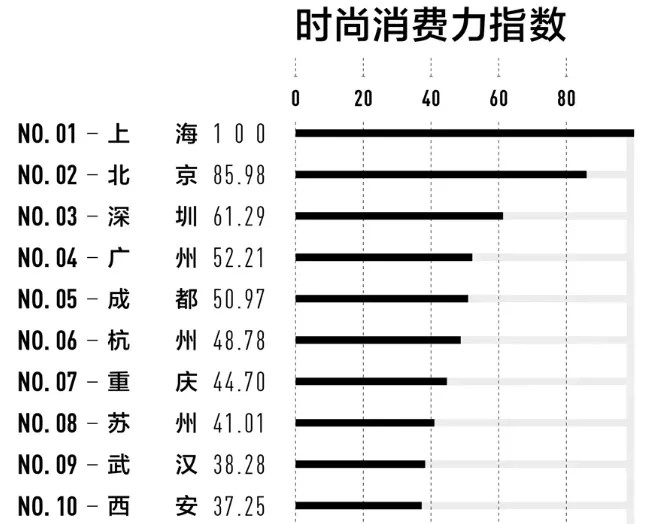

10月份,第一财经·新一线城市研究所联合中国连锁经营协会(CCFA),对37座城市进行评估,发布了一份时尚消费力指数榜单。整体来看,上北深广继续领跑。

时尚消费力指数榜单前十(仅截取局部)

图片来源:新一线城市研究所

这些繁荣的大城市,也留住了最多懂消费的企业和人才。比如有快消界黄埔军校之称的宝洁系,被业内调侃撑起了新消费品牌的半壁江山。

有媒体公开报道过,简爱酸奶、WonderLab、每鲜说、满分牛牛、COOOOK轻烹烹、植物教授、拉面说极料品牌等品牌创始人、高管,都是宝洁出身。“宝洁校友会”甚至成立宝捷会创投基金,组团孵化新消费品牌。包括最懂互联网的阿里系、腾讯系等等,也在为新消费“输送”人才。

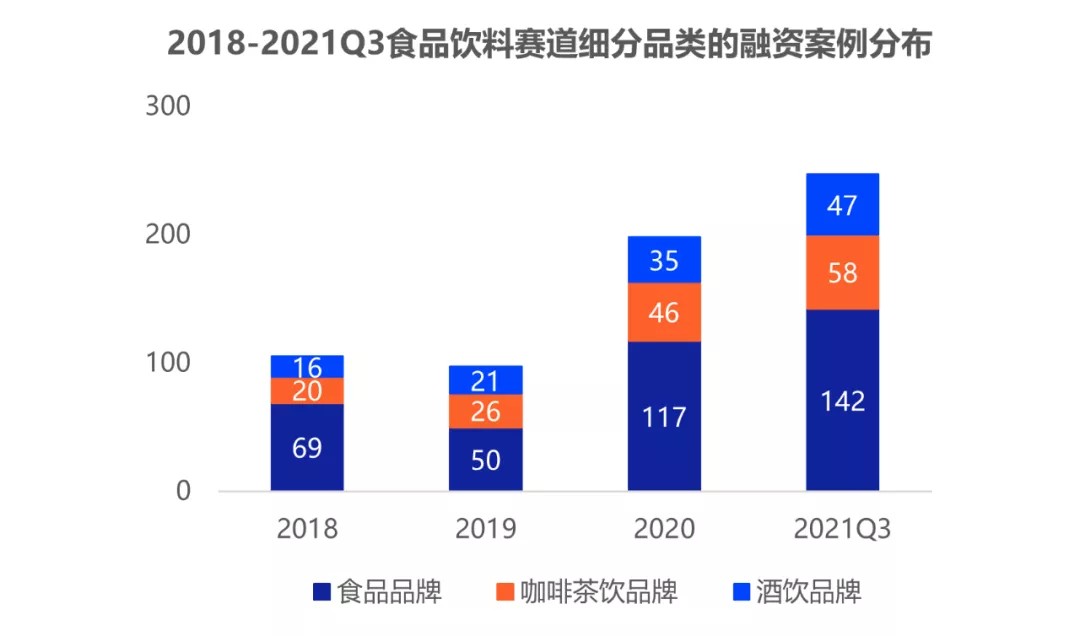

新消费还很“烧钱”。第一财经商业数据中心的最新报告显示,据不完全统计,仅2021年5月,消费领域融资总金额超100亿元,超过亿元的品牌数量达到29个,超过2020年全年。[9]

这证明了,有些钱,真的是大风刮过来的。只不过这股风不是西北风,也不是东南风,而是叫新消费。

2018-2021Q3食品饮料融资案例分布

图片来源:创业邦《2021年新消费食品饮料品牌研究报告》

数据来源:睿兽分析

自然我们也可以理解,为什么许多新锐品牌开线下店,首家就放在北京上海等一线的知名大商场?不是钱太多了花不完,而是处于流量中心,才更容易被关注,被资本市场看到。

具体到产品推新、品牌操盘、营销投放,大城市有更多的配套资源、更高的消费水平,还聚集了最多的年轻人,显然更适合用于品牌孵化。

在蓝鲨消费发布的《2021新消费品牌独角兽TOP30》、《2021新消费品牌未来独角兽TOP100》榜单中,地域分布上看,上海是名副其实的新消费品牌之都,上榜的独角兽品牌占5家,排第二;未来独角兽占27家,排第一,包括M stand、每日黑巧等。[10]

特例也有,比如被称为“新消费制造机”的长沙。它虽不是一线,但很多特质和一线城市是共通的,比如年轻人聚集、夜经济繁荣,且自带流量(属于网红城市界的顶流)等。

3、持续的迭代和创新

传统地方品牌与新消费最大的不同,是不懂创新吗?

2015年,市面上出现了一款O,Ye!椰子牛奶。为了大力推广出去,它斥重金请来黄晓明代言,还在公众号等平台投放了不少宣传。

黄晓明代言的O,Ye!椰子牛奶

图片来源:惠尔康

根据当时的介绍,这款椰奶“从国内健康消费大趋势切入,定位高端营养健康饮品,灵感来自岭南椰奶炖这一传统美食,原料选取苏门答腊岛的顶级椰子,还有新西兰牧场优质奶源,并采用全脱脂技术剔除牛奶中对人体不利的动物脂肪。”

听起来是不是有点新消费那味儿了?

这款产品来自厦门惠尔康食品有限公司。虽然名字听起来像个鞋子品牌,但人家饮料做得很专业,冬瓜茶、菊花茶、红苹果汁都是经典畅销款,还是王老吉的一大代工厂。但这款花了大力气推广的椰奶,不但我本人,熟悉惠尔康的福建小伙伴表示也没听说过。

惠尔康产品系列

图片来源:惠尔康食品天猫旗舰店

放到现在,我们很难再去分析是什么阻挡了它的成名。因为渠道少、包装不够吸引人,还是宣传手段不够?既然是符合趋势的好产品,为什么不继续改良迭代?

结论是,创新是有成本的。对一个品牌或企业而言,当试错成本过高时,便很难保证高频度的持续创新。这也解释了为什么新消费总是和资本“一起玩”——没有持续迭代上新的能力,在这种激烈角逐中,可能根本活不下来。

06

结语

地方品牌逆袭的故事,其实是有的。

国产啤酒,是一个被高度垄断、整体饱和的行业。而来自新疆天山北麓的乌苏啤酒,因为酒劲大、醒酒慢的独特定位受到关注,之后被网友冠以“夺命大乌苏”的称号,迅速在微博、B站走红。

于是,乌苏从一款不为人知的地方啤酒,一下跃升为啤酒界的新流量,铺开了全国化之路。

“马后炮”地去分析的话,乌苏啤酒意外崛起的背后,或许有运气成分,但原有的特色地域属性、产品定位稀有性,才是走红的核心;资本支持和渠道基本盘的配备,则是走红后的强大助攻。

当然,乌苏能走多远,还有待后观。但足以说明,新消费的这扇窗,并不是对传统品牌紧闭的。关键在于,你是否够独特?是否有被看到的能力?是否时刻准备好了一举出击?

在做品牌这件事上,新消费也好,传统地方也好,两者面临的本质并无不同。

不同的只是,游戏规则变了。你可以去适应,也可以选择重新定义。

一个互动:你的家乡有哪些经典的地方品牌、产品?你看好哪些品牌有突围的潜力?欢迎来唠~

参考来源:

[1]与“民”同乐 天府可乐混改重拾“天地雄心”,2018年7月,重庆商报

[2]三度谋求IPO,错失黄金时期的今麦郎烧不出一碗好泡面,2021年3月,锌财经

[3]重磅 | 线下渠道目标75亿,2021将是元气森林的“产品大年”,2020年12月,食品板

[4]对话元气森林唐彬森:富翁、海盗与产品经理,2021年11月,晚点LatePost

[5]《2021中国便利店发展报告》,2020年,中国连锁经营协会

[6]便利店是怎样成为新品牌天堂的?,2021年11月,字母榜

[7]老牌饮品冰峰IPO:总资产3.2亿却募资6.7亿,近六成募资投向营销“激进”突围,2021年7月,搜狐财经

[8]新消费 , 到底在改变什么 ?,2021年10月,广告门APP

[9]《2021中国新消费品牌增长力白皮书》,2021,第一财经商业数据中心

[10]《2021 新消费品牌独角兽TOP30》《2021新消费品牌未来独角兽TOP100》,2021年10月,蓝鲨消费

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。