图源:摄图网

编者按:本文来自微信公众号新零售商业评论(ID:xinlingshou1001),作者:响马,创业邦经授权转载

在物资匮乏的年代,榨菜称得上是饭桌上的“珍馐”,而在物资极度丰富、消费升级风生水起的当下,榨菜不仅没有被人们淡忘,反而因品牌的崛起,价格不断上涨,乃至出现“天价”榨菜。

前段时间,榨菜界“顶流”涪陵榨菜推出一款官方售价888元的榨菜,在部分网店,这款乌江涪陵榨菜五年沉香礼盒装(900克)的售价更是高达1521.9元。

毫不意外,此举迅速引起全网热议,有的网友认为涪陵榨菜“太飘了”,更多网友惊呼:“真的连榨菜也吃不起了吗?”

答案当然是肯定的。从消费端来看,不说市场上更具性价比的榨菜比比皆是,就是涪陵榨菜自身,“天价”榨菜也只是极小部分,其仰仗的仍然是你我都吃得起的“大众款”。

但是,从企业端来看,涪陵“天价”榨菜瞄准的是高端消费市场,附着的是企业提振利润的强烈期望。

问题是,这样的期望能如愿落地吗?

发力高端屡战屡败

涪陵推出“天价”榨菜,不少网友将其与白酒“一哥”茅台进行类比,不是直接称其为“榨菜茅”,就是认为这样的价格“比肩茅台”。

深交所互动易平台上,投资者更是发帖追问涪陵榨菜董秘:“贵公司的五年沉香榨菜售价达1521.9元。请问贵公司是否有计划推出浓香型和酱香型榨菜呢?榨菜配酒,天下我有。望董秘认真回复。”

笑归笑闹归闹,还别说,涪陵榨菜确实有茅台那“味儿”——不是说榨菜真有酱香味,而是说涪陵榨菜也来自独特的产区。

茅台酒离开了赤水河就产不出,而制作榨菜,必须要用一种叫“青菜头”的原材料,全国适合种植的地方集中在重庆、四川和浙江。

其中,重庆涪陵占全国种植面积的46%,整个重庆地区更是占到全国种植面积的60%,是妥妥的“主产区”。

不仅如此,青菜头完成收割后,必须及时加工处理,不然极易腐坏,而远距离运输,成本太高,榨菜企业吃不消。

图源新华社

研究机构发布的数据显示,如果重庆涪陵的青菜头要运往北方城市,鲜销最高价超4000元/吨,是涪陵当地最高收购价的5倍之多。

这些因素叠加,使榨菜企业大多建在原料产地附近,这其实也是涪陵榨菜得以发展壮大的“护城河”。

生产环节之外,涪陵榨菜的品牌影响力也是有目共睹。涪陵榨菜成为国内酱腌菜行业龙头,旗下乌江榨菜已经在52个国家和地区卖出150亿包,堪称业界知名度最高的品牌。

2007年,涪陵榨菜签下男星张铁林担当代言人,一句“中国榨菜数涪陵,涪陵榨菜数乌江”进一步提升了乌江榨菜的知名度,品牌影响力跃升。

正是产品力和品牌力,让涪陵榨菜有了卖“天价”榨菜的“自信”。推出888元五年沉香榨菜之前,涪陵榨菜已多次在高端消费市场“疯狂试探”。

据媒体报道,签约张铁林的同一年,涪陵榨菜就推出第一批600克装沉香榨菜,售价2000元。2011年,涪陵榨菜又推出600克装的沉香榨菜,售价上调至2200元。

屡次推出“天价”榨菜,涪陵榨菜从中获得多少利润?

以这一次888元五年沉香榨菜为例,公司明确表示,五年沉香榨菜“只是属于系列产品扩张,没太考虑依靠高端提升公司业绩,主要还是通过主力产品(大众款)”。

换句话说,涪陵榨菜多次发力高端消费市场,但屡战屡败。888元“天价”榨菜引发热议后,没几天,相关产品便在京东、淘宝旗舰店下架,客服对媒体称“卖完了”,不过,媒体注意到,淘宝网页上其月销量显示为“0”。

难怪分析人士调侃:“没有茅台的命,却得了阿胶的病。”

依赖涨价出现反噬

888元沉香榨菜推出前夕,涪陵榨菜宣布涨价。

11月14日,涪陵榨菜发布公告称,由于原材料、包材、辅材、能源等成本持续上涨,叠加公司优化升级产品带来的成本上升,公司于11月12日对部分产品出厂价格进行调整,上调幅度约为3%~19%不等。

对于涪陵榨菜接连推出两项举措,业内普遍认为,与其业绩下滑有关。

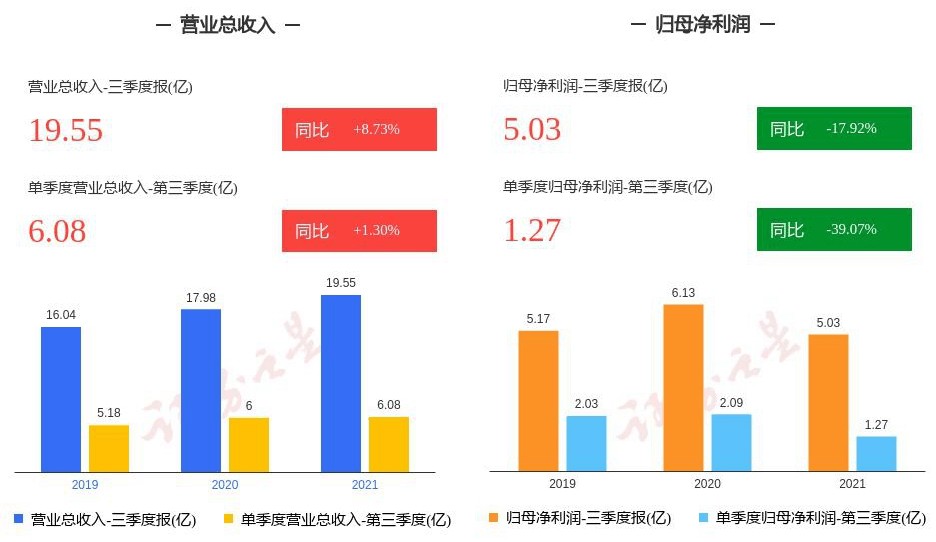

今年以来,涪陵榨菜业绩下滑较为明显。财报显示,前三季度,公司实现营收19.55亿元,同比增长8.73%,归母净利润5.04亿元,同比减少17.92%;基本每股收益0.605元,同比减少22.44%。

仅就第三季度而言,业绩下滑更加明显。这段时间内,涪陵榨菜实现营收6.08亿元,同比增长1.30%,净利润1.27亿元,同比下降39.07%。

图解涪陵榨菜三季报,图源证券之星

宣布涨价后,似乎带来了一剂“强心针”。11月15日,宣布涨价后的第一个交易日,涪陵榨菜涨停,总市值大涨28.59亿元,而此前连续三个交易日收跌。

涨价看似得到了资本市场的积极回应,但是,能否对提振企业利润产生长期效果,仍然存在相当大的不确定性。

中国食品产业分析师朱丹蓬直言,提价虽然对于涪陵榨菜提升利润有一定的帮助,特别是四季度的业绩,但未来成本还会持续上涨,“对2022年的业绩未必会有帮助”。

另一位业内人士也对媒体表示:“对于优质品牌来讲,提价显然是应对原材料上涨最直接的方式。但由于榨菜行业整体技术难度不高,提价未必能使消费者买账。零售端价格过高,可能将反过来抑制市场需求。”

话说回来,涪陵榨菜这次涨价,或许并不着眼于长远,而是希望能解四季度业绩的“近渴”。

事实上,涨价解“近渴”被认为是涪陵榨菜的“保留节目”。

据中信建投研报显示,2008~2018年,涪陵榨菜产品直接或间接涨价累计达12次,这之中,2014~2018年涨价尤为频繁,“几乎每年一涨”。

媒体分析称,2008年以来,涪陵榨菜只有2014年、2019年出现过净利润负增长,其余时间均是正增长。结合涨价时间点来看,或许正是2014年业绩增长乏力,才开启频繁涨价之路,而在没有提价的2019年,涪陵榨菜净利润再次出现负增长。

依赖涨价,效果却正在“失灵”。

从库存数据即可一目了然。2015年末,涪陵榨菜产品库存量比年初增加35.9%;2016年末库存量比年初增加184.42%;2017年末库存量比年初增加160.06%,达到9076吨;2018年末,库存量仍然维持在9088吨的高位,相比于2015年末的1227吨,翻了6倍。

涨价令销售遇阻,这意味着,涪陵榨菜的涨价策略出现反噬的一面。这种反噬,不仅体现在库存量,利润增速同样受到冲击。

公开数据显示,涪陵榨菜利润增速已经从2016年的63.46%暴降至2020年的28.42%。即使剔除疫情影响的2020年,2019年涪陵榨菜利润也已出现近9%的同比下滑。

显而易见,用“天价”产品发力高端消费,救不了涪陵榨菜;频繁涨价,还是救不了涪陵榨菜。

双重“天花板”制约

之所以“天价”产品或涨价的效果不佳,是因为涪陵榨菜的主力消费人群来自下沉市场。

2019年,时任涪陵榨菜总经理的赵平在经营情况电话会议中表示,渠道下沉是涪陵榨菜的重点推进工作之一,“未来将加大开发空白县级市场乃至成熟乡域市场力度”。

吊诡的是,涪陵榨菜一边强调渠道下沉,一边高频次涨价,结果是,对消费者的吸引力有所下降,利润下滑便是最有力的“注解”。

在朱丹蓬看来,这种明显的冲突,是涪陵榨菜遭遇成长天花板的表现。

朱丹蓬认为:“榨菜作为酱菜中的一个小品类,如今遇到双重天花板的制约。一方面是整个榨菜市场的成长空间不大,已经触及天花板;另一方面作为市场唯一龙头,涪陵榨菜在经历多次涨价后,市场份额也遇上天花板效应。”

公开信息显示,作为榨菜界龙头,涪陵榨菜的市场占有率高达36.41%,是第二名鱼泉榨菜的3倍。占据这样的市场地位,要想在榨菜领域“更上一层楼”,难度可想而知。

这种形势下,寻找新的利润增长点,成为当务之急。

也是在2019年,赵平提出,未来将重点推进多品种分类开发,包括榨菜、泡菜、萝卜、下饭菜等。

此前,涪陵榨菜已经做了相应铺垫,包括收购惠通泡菜、打入“脆口蔬菜”市场、推出萝卜产品等。

然而,这些新培育的业务并没有为涪陵榨菜建立第二增长曲线。

2021年上半年财报显示,涪陵榨菜今年上半年榨菜品类营收达12亿元,较去年同期的86.52%有所上涨,达89.14%。泡菜、萝卜和其他产品营收则在下降,尤其是萝卜产品业务营收同比下滑近3成。

品类扩充“折戟”,使涪陵榨菜的“天花板”愈加严实,而健康饮食浪潮席卷而来,对酱腌菜品类形成冲击,对重盐的榨菜影响更甚,因此,涪陵榨菜的“天花板”不仅没有往上打开,反而往下挤压。

即使在榨菜界,涪陵榨菜某些产品的含盐量也过高。今年4月,《消费者报道》将13款榨菜送至权威第三方检测机构检测。结果显示,乌江鲜脆榨菜丝排名“垫底”,理由是“乌江钠(达到2558mg/100g)和甜味剂相对较多”。

千万不要小看消费者对健康饮食的需求,一如对价格敏感,现在越来越多的消费者对健康饮食相当敏感。

种种因素都会导致涪陵榨菜业绩承压,正如媒体所言:“榨菜市场份额进一步开拓难度加大、产品结构较为单一、营销费用上涨等都是涪陵榨菜眼下面临的困难,只有通过转变思维、加大新品开发,以实现发展模式的迭代升级,企业才有可能获得更为长远的未来。”

对于涪陵榨菜来说,“天价”榨菜只是一时喧嚣,平稳乃至高质量发展才是长久考验。

参考资料

1.《售价888元,涪陵榨菜回应“天价礼盒”!网友:真的吃不起榨菜了……》,21世纪经济报道

2.《榨菜里的套路》,远川商业评论

3.《涪陵榨菜涨价,能解企业之困吗?》,经济日报

4.《涨价背后,“榨菜茅”未来“可欺”?》,财经新知

5.《13款榨菜对比测评:乌江、钱江牌排名“垫底”,有2款让人意外!》,消费者报道

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。