编者按:本文系创业邦专栏格隆汇新股(ID:ipopress),作者:董旺仔,来源:格隆汇IPO研究院,创业邦经授权发布。

虎年开年,餐饮赛道的资本热浪可谓是一波接着一波。

前有乡村基、杨国福麻辣烫欲赴港IPO,新面食品牌和府捞面也不闲着,也奔向了上市之路。

近日,绝味食品发布了一则公告,称旗下全资子公司深圳网聚投资有限责任公司(以下简称“深圳网聚”)参股的公司——江苏和府餐饮管理有限公司拟实施境外上市计划,并与和府捞面相关股东方于1月27日签署了《江苏和府餐饮管理有限公司之重组框架协议》。

图片来源:官方公告

这一消息也算是提前“剧透”了和府捞面的IPO消息,引发了市场不少关注。

1 腾讯、绝味入股

虽说餐饮业依旧受到新冠疫情的冲击,但回顾上一年,回温之势还是很明显的。公开数据显示,2021年全国餐饮收入46895亿元,同比增长18.6%,其中,线上餐饮收入10434亿元,首次突破万亿大关,同比增长23.5%;且2021年全国人均餐饮消费3320元,同比增速由负转正,达到18.6%。

相较以往,餐饮供应链也不断升级,加快了中国餐饮业的规模化、连锁化进程,公开数据显示,2018年中国餐饮市场连锁化率为12.8%,而2020年连锁化率已升至15%,但比起海外美国、日本等国,仍有进一步渗透的空间。

受益于时代红利,新消费站上了风口,颇受资本追捧。其中,和府捞面所处的面食餐饮赛道更是收到了不少橄榄枝。

民以食为天从来不是虚言,其间的潜力确实存有一片蓝海,引着资本抢着投,甚至陆正耀都想要在退休前搞一碗趣小面,在这干出一番事业。

而面食之所以受到青睐,也是在于资本看上了它的属性以及成长空间。

面食属于大众主食,本身就有着庞大的需求市场,消费频次高,再加上本身产品简单,成本较低,是个容易做起来的品类,但长期来说,这一赛道上并没有什么常胜将军,即品牌化、连锁化处于弱势,没有什么头部标的。

这意味着,一旦有公司切准消费者的需求和场景,用高客单价产品把连锁品牌做起来,容易占据消费者的心智,随之而来的便是引人遐想的利润空间,2020年中国中式面馆市场营收规模为2667.4亿元,预计2024年将突破4300亿元。

和府捞面成立于2012年8月,创始人李学林带领团队吃遍全球有特色的面馆进行调研,在2013年开设了首家门店,采取直营模式,区别于以往的小摊小贩路线,主打“书房里的养生面”,用国潮元素制造中式书香氛围感,走中高端风,门店多设在核心商圈,截至2021年6月底,已在北京、上海、广州、深圳、杭州、苏州、昆明、三亚、武汉、天津、青岛、 西安等三十多个地级市,共开设有340余家直营门店。

图片来源:官网

不同于传统面馆,和府捞面从场景化入手,毕竟在书房里吃碗养生面这种情景不常见,倒是成了它打出差异化的关键。另外,和府捞面选择了自建供应链,目前拥有 15000平方米的中央工厂,支持全国范围内冷链配送,在成本端投入算是偏重。

图片来源:网络

回顾其融资进程,可以发现资本对着这碗面挺爱吃。其中,2015年10月完成了来自武汉众合创投资、网聚投资的3000万人民币A轮融资;2016-2019年分别完成了5000万人民币、1亿人民币、2.15亿人民币融资;2020年11月完成D轮4.5亿人民币融资,华映资本、龙湖资本、腾讯投资等参与;2021年7月完成了8亿人民币E轮融资 ,CMC资本、众为资本等参与,最新估值约70亿元。

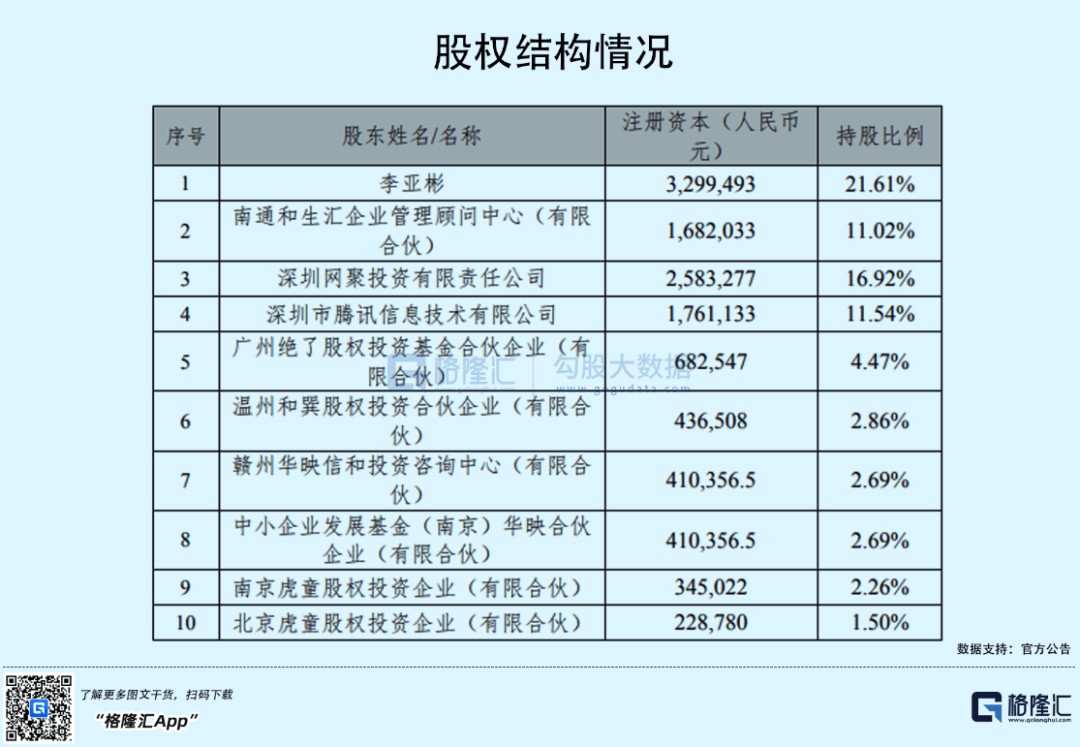

而根据公告,绝味食品旗下的深圳网聚持股16.92%,腾讯紧随其后,持股11.54%。

2 内卷下压力山大

纵然赛道有潜力,更有明星资本加持傍身,但一个品牌想要拥有价值且走可持续发展路线还是得靠长期经营能力。

目前来说,和府捞面虽算是头部面食品牌梯队,但它所面临的生存压力并不小。

首先,餐饮业看似低门槛,但入行风险很大,在这一赛道上的对手只会多不会少,与遇见小面、五爷拌面等竞品的比拼只会愈发内卷,想要立于不败之地,需要建立自身的护城河,关键一步就是护好基本盘,继续下沉抢市场,同时挖掘自身的多面发展潜力。

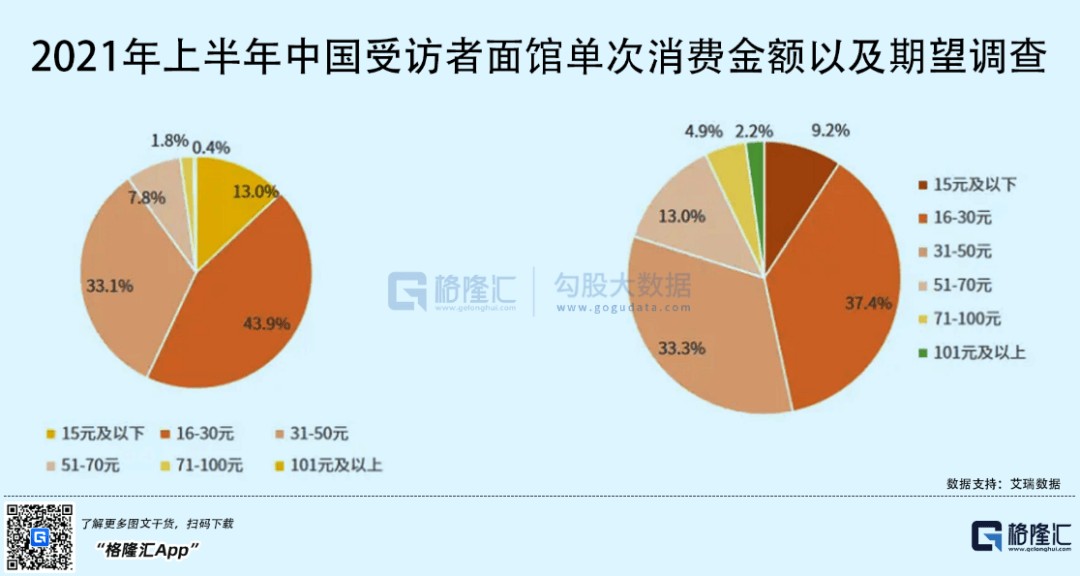

要知道,和府捞面的价格不便宜,基本人均50元,从某种程度上,远高于面馆平均的消费价格水平,公开数据显示,近九成消费者在面馆的单次消费在50元以下,其中16-30元的人群占比43.9%;79.9%的受访者期望单次面馆消费金额在50元以下,其中37.4%的受访者期望金额在16-30元,33.3%的受访者期望金额在31-50元。

不少消费者戏称和府捞面算是面条界的“爱马仕”了。

在面馆这条赛道上,客单价越高,想要抓紧消费者黏性的难度就越大。目前的和府捞面不仅仅需要重视爆过雷的食品安全问题,成本压力也存有。

图片来源:微博

从披露的公告来看,2020年和府捞面实现营收11.07亿元,净利润亏损2.15亿元;2021年上半年,和府捞面的营收为8.46亿元,净利润为1385万元,扭亏为盈。

图片来源:官方公告

而若是仅躲在资本的高光下,单靠现有的产品来继续竞争,只能说“逆水行舟,不进则退”,这也就是它为何想要跨品类竞争的原因,毕竟加速扩张下,多一个造血的突破口多条活路。

图片来源:网络

和府捞面正在孵化多个餐饮子品牌和零售品牌,试图向餐+饮品类延伸。其中,2021年4月,和府捞面全新品牌“小面小酒”首店正式营业,聚焦都市年轻消费群体,主要覆盖从一人食到多人聚会等多元场景;同时,推出“和府到家”,主打新零售消费场景,旗下售卖鲜煮面、微波米饭、预制菜等多款零售化产品,成效如何,亟待时间验证。

3 结语

乘着互联网的浪潮,推陈出新趋势显著,餐饮业频出网红,出爆款,不少新消费品牌成了资本的座上宾,估值飞涨。而为了更好地应对后疫情时代的挑战,这些餐饮标的逐步走向上市来提升自身的抗风险能力自然无可厚非,但长期来看,上市也只是一个重要节点,留到最后成为赢家才是目的。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。