编者按:本文来自微信公众号远川出海研究(ID:aotekuaitan),作者: 王怡,编辑:吴翠婷,原标题《亚马逊封店潮下,有人靠买店两年长成独角兽》,创业邦经授权转载。

01 | “喂,你店卖吗?”“你谁啊?”

最近有一位亚马逊卖家跑过来咨询我们。他最近频繁收到信息,有公司提出要收购他的店铺,可以一次性拿到一大笔现金。

他很心动。因为当亚马逊卖家是“离钱最近,却也最远”:辛辛苦苦卖货赚到的钱,为了备货,马上又要花出去,财不沾身。在备货旺季,几千万流水的卖家,可能兜里5万元现金也掏不出。而且这几年亚马逊平台合规压力变大,一旦店铺被封,多年辛苦就白费了。

要是能一把收到未来几年赚的钱,以后也不用吃开店的苦、承担被封店的风险,那真是挺爽的。

可就是因为太爽了,他也怀疑,这该不会是诈骗吧?

所以,他来咨询我们,这些收购店铺的公司是干嘛的?

其实,这些公司叫做“品牌聚合商”(Aggregators),专门收购亚马逊店铺。收购后,他们会接手店铺运营,打造品牌,寻求增长。

过去两年里,全球涌现了上百家聚合商,筹集了130多亿美元资金,用来收购亚马逊的店铺。同时,这个赛道上也诞生了一家美国史上最快成为独角兽的公司,叫Thrasio。在欧美,聚合商已经不是什么新鲜事物。

▲进入2020年,大量逐利的资金流入这个行业

而到了2021年,全球的品牌聚合商们都把目光投向了中国。2021年5月,Thrasio宣布进入中国,将投资5亿美元收购中国卖家的店铺;6月,欧洲头部聚合商也以同样的资金量迅速跟进。

海外聚合商瞄准中国当然有原因。在亚马逊平台上卖东西,无法绕过中国供应链。而且,亚马逊上65%的卖家来自中国。对亚马逊品牌聚合商来说,中国可被收购店铺是最多的。

在这股潮流下,中国也诞生了第一家本土品牌聚合商,叫NebulaBrands。这家公司在2021年获得了5000万美元股权融资,弹药充足。

这也是为什么会有越来越多的卖家收到收购咨询。

对于亚马逊卖家来说,随着店铺体量不断发展,现金流紧张、产能不足等因素,都会约束店铺的增长能力。所以,如果卖家想要回笼资金,摆脱品牌增长瓶颈,更改经营类目赛道,把店铺卖给聚合商,是可以考虑的一种退出方式。

但,为什么亚马逊品牌聚合商会看中亚马逊店铺这个资产?他们又是怎么赚钱的呢?

02 | 品牌聚合商的商业模式决定了标的画像

品牌聚合商的商业模式的本质,不仅是品牌运营,更是资金运作。

举个例子,一个每年净赚100万的店铺,聚合商用300万买下来。假设店铺收入不变,那聚合商经营5年能收入500万,减去收购的300万成本,净赚200万。简单按单利计算,聚合商的年化收益率能有13%。

那你可能会问了,聚合商的钱从哪里来呢?早期的资金,一般来自股权融资。

随着,聚合商买的店铺多了以后,资产规模就大了,有了规模,就能到找银行搞贷款。用贷款加杠杆,那上规模可比股权融资快多了,这样,聚合商的利润空间也增加了。

而且,收购店铺以后,聚合商还能把不同品牌整合,比如,把狗粮店和狗窝店的产品组合起来卖,发挥协同作用,帮助店铺提高经营利润。

这听起来简直是“空手套白狼”的好事,亚马逊卖家为啥不自己干呢?很简单,首先,卖家们不如聚合商会讲故事,拿不到初期的股权资金。其次,卖家也很难和别的店铺实现品牌整合,没有规模效应,拿不到成本更低的贷款资金。

说白了,品牌聚合商们赚钱的秘诀是,它们比卖家更懂金融,能不断从金融机构那里拿到钱;它们又比金融机构更懂电商,能找到适合收购的店铺。

所以,在聚合商的商业模式里,核心,是要找到那个“每年稳定赚100万”的店铺。翻译成金融术语就是,可预测性强且现金流稳定的资产。

而亚马逊店铺就是符合这些条件的资产。为什么这么说呢?

第一,亚马逊平台自身的数据相对真实可靠,聚合商能更准确地评估店铺经营情况,预测未来收入。

第二,店铺现金流的稳定取决于店铺流量的稳定。

亚马逊构建了一个从电商平台、Prime会员体系、FBA(Fulfilled by Amazon) 物流在内的完整生态体系。这意味着在未来相当长的时间里,亚马逊平台自身的流量不会波动太大。

在亚马逊平台上,产品链接的排名也相对稳定。产品一旦占领了类目的头部位置,积累了一定量的评论之后,一般是不会掉多少的。排名决定流量,因此店铺的流量波动也不会太大。

这么一来,亚马逊上的一些店铺,今年能赚100万,明年大概率也能赚100万。

当然,到底稳定的概率有多大,要看具体类目。

有些类目的波动也很大。比如VC创投们喜欢的快时尚和电子产品,卖得好的时候营收增速很快。但因为消费者的需求变化太快了,产品迭代一旦跟不上,流量就会掉下来,品牌聚合商们并不喜欢。

而相对的,像母婴用品、户外用品、宠物用品等,消费者需求稳定,产品复购率较高,收入稳定,就比较容易受到聚合商的青睐。这是聚合商在品类选择上的偏好。

那具体到品类下面的各个店铺,聚合商又是通过哪些指标去筛选的呢?收购后他们又怎么整合店铺?

为了回答这些问题,我们专门采访了刚才提到的NebulaBrands的联合创始人王彦植。

03 | 好项目的硬性指标和护城河

根据王彦植的总结,Nebula会用两个指标去筛选项目,一个是“品牌等级”的量化指标,另一个是店铺产品的门槛高低。

量化指标一般包括四项,:一,细分品类排名靠前且稳定;二,评分4分以上;三,好评率大于90%;四,过去12个月的EBITDA(息税前利润)大于20万美金。

满足这些条件之后,他们会再看,这家店铺的产品,它的护城河是来自于供应链壁垒还是专利壁垒。

供应链壁垒,意思是某个产品只有少数工厂可以生产,且供应的卖家有限。而新卖家要进入这个领域的话,至少要千万级别的投资,门槛很高。

专利壁垒,就是指申请了专利的产品。这类产品虽然很容易被仿造,不过专利主可以用专利向平台申诉,从而让仿品下架,甚至让背后的商家赔款。

对符合量化指标又有产品壁垒的品牌,Nebula就会发起收购的流程,同时进行更深入的判断。不过,收购完成只是聚合的第一步,接下来还要改造品牌。

这个改造之路一般分为降本和增效两步。

降本的操作不是重点。因为中国卖家大多自己就是降本高手,在供应链价格、广告投放效率等方面全球突出。聚合商唯一能做的只有把所有被收购品牌聚合,共用站外媒体投放、合订物流仓等方式来减少支出。

相对而言,要实现增效,聚合商的打法就就丰富多了。

比如用品牌化来增效。

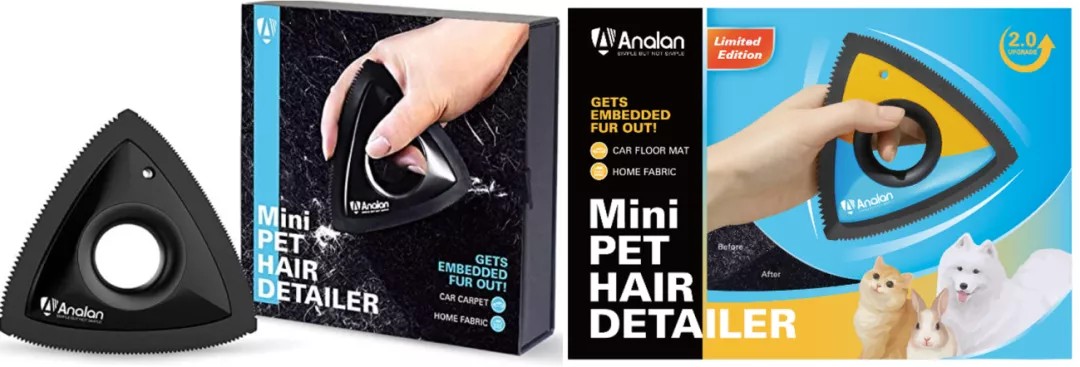

Nebula曾收购过一个狗毛刷品牌Analan,这家的狗毛刷原来主要是用来清洁宠物在车上留下的毛,所以产品定位于会买汽车配件的直男们,产品颜色和包装上主要以黑色为主。

Nebula收购后,把产品定位扩展到了宠物和家庭清洁用品领域,配色上也着重使用了蓝色和黄色,使产品的整体风格更加年轻和中性化,扩大消费群体。

▲Analan的直男设计(左)和中性化设计(右)

聚合商也可以通过渠道拓展来增效。

还是举狗毛刷的例子。被收购前,这家店的主要收入来自于亚马逊店铺。被收购后,他们就拓展了多个线上线下渠道,包括独立站、其他专注宠物用品的垂直类电商;还通过分销商网络进入了很多原先传统电商卖家很难进入的线下渠道,如美国宠物用品店中的沃尔玛PetSmart,PetCo等。

通过改进产品包装和定位,再加上多渠道销售,在收购后3个月内,Nebula使这个狗毛刷店铺的利润增长了一倍以上。

04 | 躲不开的周期,逃不出的循环

不过,品牌的建立是一个漫长的过程。Nebula目前做到的,离“品牌化”的终点还很远。只有当用户购买狗毛刷时,最先能想起的那个名字会是Analan,真正的品牌建立才算完成。

在现阶段,品牌聚合商的商业模式更像是一个杠杆收购游戏。这个游戏要持续下去的话,有两个重要条件,外部要有宽松的融资环境,内部要有现金流稳定且预测性强的资产。

而疫情,是为这门生意创造条件的推手。首先,疫情下美联储放水,让市场里充满了便宜的美元;其次,众所周知,疫情使全球的电商渗透率大幅提升,跨境卖家们进入闭着眼睛赚钱的黄金岁月。

▲美联储加息引起各方关注

但现在,这个窗口正在逐渐缩小,美联储正在酝酿加息,甚至可能在今年连加4次,而且亚马逊卖家也在面临着日益加剧的竞争。对很多品牌聚合商来说,或许现在就是他们最辉煌的时刻了。毕竟,当全球流动性开始收缩的时候,造就这个赛道的资本,只会继续押注效率更高的选手。

不过,聚合商个体会被大浪淘沙,但亚马逊卖家品牌化的趋势不可阻挡。有品牌运营能力的聚合商,依然拥有赚到钱的杀手锏。

王彦植在采访里就说过,“未来可能有些聚合商会消失,但是这个生意永远不会消亡。”

参考资料

[1] Matt Ellis | Amazon FBA acquirers: Strategies, success stories, and a who’s who

[2] Alex Shortt | All You Need To Know About Amazon Aggregators

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。